SMM 11 de noviembre:

¡Es difícil mantener los máximos! Aunque el ritmo de aumento de la producción de lingotes primarios de aluminio doméstico continuó en octubre, con la transición entre las temporadas alta y baja, los pedidos débiles de la cadena de abastecimiento están transmitiéndose gradualmente hacia arriba, y se espera que la tasa de operación de los lingotes de aluminio retroceda desde sus máximos en noviembre. En octubre, las tarifas de procesamiento de los lingotes de aluminio en las principales regiones de consumo del país se mantuvieron estables, y el rendimiento operativo de la cadena de abastecimiento logró sostenerse durante la transición de temporada, ayudando a que la tasa de operación de los lingotes de aluminio continuara aumentando, respaldada por la inercia de la política favorable a la aleación de aluminio líquido. Sin embargo, al entrar en noviembre, los precios altos del aluminio SHFE están suprimiendo parte de la demanda de la cadena de abastecimiento; los pedidos débiles de la cadena de abastecimiento están afectando gradualmente a los productores de lingotes de aluminio. Se espera que las tarifas de procesamiento sigan bajo presión, algunas empresas ya tienen planes marginales de reducción de la producción, y se prevé que la producción de lingotes de aluminio en las provincias disminuya en diferentes grados en noviembre. La producción promedio diaria de lingotes primarios de aluminio doméstico en octubre se mantuvo estable en aproximadamente 51,000 toneladas/día en comparación con el mes anterior, y se pronostica que disminuirá ligeramente a 50,000 toneladas/día en noviembre.

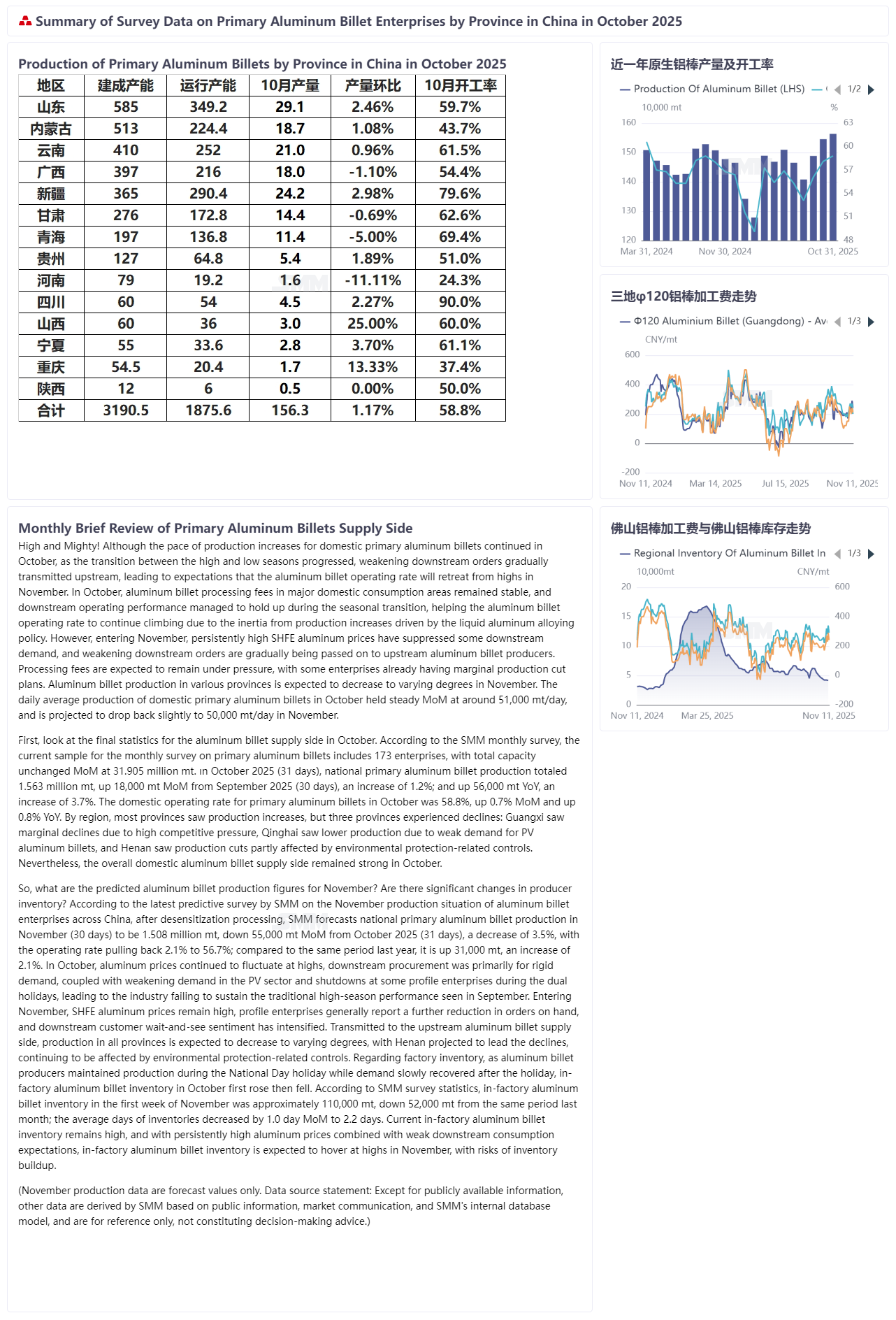

Primero, veamos las estadísticas finales del lado de la oferta de lingotes de aluminio en octubre. Según la encuesta mensual de SMM, la muestra actual para la encuesta mensual de lingotes primarios de aluminio consta de 173 empresas, con una capacidad total sin cambios en comparación con el mes anterior, de 31,905 millones de toneladas. La producción nacional de lingotes primarios de aluminio en octubre de 2025 (31 días) fue de 1,563,000 toneladas, un aumento de 18,000 toneladas (o 1,2%) en comparación con septiembre de 2025 (30 días), y un aumento de 56,000 toneladas (o 3,7%) en comparación con el año anterior. La tasa de operación de los lingotes primarios de aluminio en octubre fue del 58,8%, un aumento del 0,7% en comparación con el mes anterior y del 0,8% en comparación con el año anterior. Por región, la producción aumentó en la mayoría de las provincias, pero disminuyó en tres: Guangxi vio una disminución marginal debido a la alta presión competitiva, Qinghai debido a la demanda débil de lingotes de aluminio para energía solar, y Henan se vio parcialmente afectado por controles relacionados con la protección ambiental. No obstante, el lado de la oferta de lingotes de aluminio a nivel nacional se mantuvo bien en general en octubre.

Entonces, ¿cuáles son las cifras pronosticadas de producción de lingotes de aluminio para noviembre? ¿Son significativos los cambios en los inventarios en fábrica de los productores? Basándose en la última encuesta predictiva de SMM sobre la producción de lingotes de aluminio en las provincias para noviembre, desensibilizada, SMM pronostica que la producción nacional de lingotes primarios de aluminio en noviembre (30 días) será de 1,508,000 toneladas, una disminución de 55,000 toneladas (o 3,5%) en comparación con octubre de 2025 (31 días). Se prevé que la tasa de operación retroceda un 2.1% hasta el 56.7%, mientras que aumentará 31,000 toneladas (o un 2.1%) interanual. En octubre, los precios del aluminio continuaron fluctuando en niveles altos, la procura descendente se centró principalmente en la demanda rígida, sumado al debilitamiento de la demanda del sector fotovoltaico y al cierre por vacaciones de algunas empresas de perfiles durante el período del Día Nacional y el Festival de Medio Otoño, lo que llevó a la industria a no poder mantener el rendimiento tradicional de temporada alta observado en septiembre. Al entrar en noviembre, los precios del aluminio en la SHFE se mantienen elevados, las empresas de perfiles reportan en general una mayor reducción de pedidos en mano, y la actitud de espera y observación de los clientes descendentes se ha intensificado. Transmitiéndose al lado de la oferta de lingotes de aluminio ascendente, se espera que la producción en varias provincias disminuya en distintos grados, anticipándose que Henan experimente la mayor caída, continuando afectada por controles relacionados con la protección ambiental. En cuanto al inventario en fábrica, dado que los productores de lingotes de aluminio mantuvieron la producción durante las vacaciones del Día Nacional mientras la demanda se recuperó lentamente después de las festividades, el inventario en fábrica de lingotes de aluminio en octubre primero subió y luego bajó. Según las estadísticas de encuestas de SMM, el inventario doméstico de lingotes de aluminio en fábrica en la primera semana de noviembre fue de aproximadamente 110,000 toneladas, una reducción de 52,000 toneladas respecto al mismo período del mes anterior; los días promedio de inventario disminuyeron 1.0 día a 2.2 días en comparación con el mismo período del mes anterior. El inventario actual de lingotes de aluminio en fábrica sigue siendo alto, y con los precios del aluminio persistentemente elevados combinados con las expectativas de un consumo descendente débil, se anticipa que el inventario de lingotes de aluminio en fábrica en noviembre se mantenga fluctuando en niveles altos, con riesgos de acumulación de existencias. (Los datos de producción de noviembre son solo un pronóstico. Declaración de fuente de datos: Excepto por la información disponible públicamente, otros datos son procesados por SMM basándose en información pública, comunicación de mercado y la base de datos interna y modelo de SMM, y son solo para referencia, no constituyen un consejo para la toma de decisiones.)