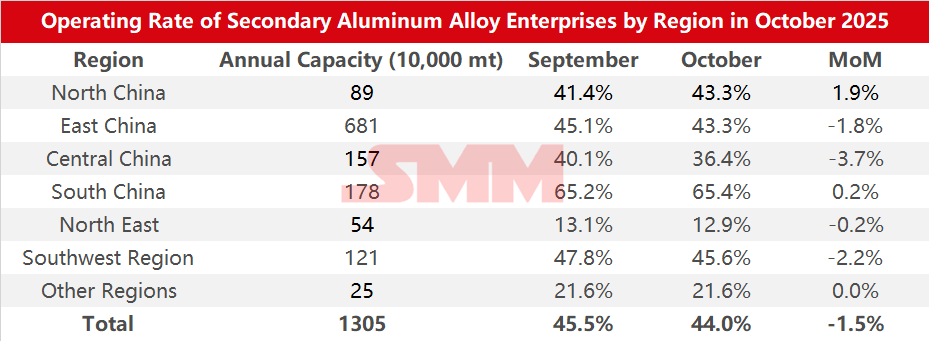

Datos de la Encuesta sobre las Tasas de Operación de Empresas de Aleación de Aluminio Secundario por Región y Escala en Octubre de 2025:

Según la encuesta de SMM, la tasa de operación de la industria del aluminio secundario en octubre de 2025 cayó 1,5 puntos porcentuales en comparación con el mes anterior a 44,0%, pero aumentó 2,2 puntos porcentuales en comparación con el año anterior.

En octubre, afectada por múltiples factores, la tasa de operación general de la industria estuvo bajo presión. Las principales limitaciones incluyeron:

(1) Impacto del cierre por vacaciones: Las empresas de suministro directo de aluminio líquido mantuvieron una producción continua, pero la mayoría adoptó sistemas de turnos y redujo adecuadamente las operaciones de carga; algunas empresas suspendieron la producción durante aproximadamente tres días. La superposición de las vacaciones del Festival de Medio Otoño y el Día Nacional llevó a vacaciones extendidas para las empresas downstream, causando que los pedidos para las empresas de aluminio secundario se contrajeran en comparación con el mes anterior.

(2) Brecha en el suministro de materias primas: La oferta ajustada de chatarra de aluminio nacional en octubre se mantuvo sin cambios, siendo particularmente prominente la dificultad para reciclar chatarra de aluminio tensa. Mientras tanto, la oferta complementaria limitada de chatarra de aluminio importada debido a las persistentes inversiones de precios dejó a las empresas enfrentando dificultades de adquisición. Los inventarios de materias primas continuaron siendo consumidos, pero la reposición de existencias se vio obstaculizada.

(3) Presión de la presión de costos: Afectados por la continua oferta ajustada de chatarra de aluminio, los comerciantes siguieron activamente los aumentos de precios, impulsando el costo por tonelada métrica de chatarra de aluminio a un fuerte aumento de 304 yuanes en comparación con el mes anterior en octubre. Simultáneamente, los precios del cobre continuaron alcanzando máximos históricos, junto con el aumento de los precios del silicio, presionando los costos de las materias primas para las plantas de aluminio secundario. Dado que los aumentos de costos fueron demasiado rápidos, el margen de beneficio teórico para la industria se comprimió, incluso llevando a pérdidas, forzando a las empresas a reducir la producción.

(4) Interrupciones políticas: Algunas empresas en Henan, Jiangxi y otras regiones continuaron con recortes o suspensiones de producción debido a la incertidumbre respecto a las políticas de reembolso de impuestos, centrándose principalmente en digerir los inventarios de productos terminados, con una tendencia de producción conservadora.

(5) Impacto de las restricciones de producción impulsadas por la protección ambiental: Los controles relacionados con la protección ambiental iniciados a fin de mes en Hebei y otras áreas causaron interrupciones a la producción y el transporte local, pero el impacto general fue controlable.

Al entrar en noviembre, a medida que el factor festivo disminuye y la demanda de fin de año para impulsar los objetivos anuales se libera en el mercado de uso final, se espera que los pedidos y las tasas de operación de las plantas de aluminio secundario reciban un apoyo temporal. Sin embargo, la industria aún enfrenta múltiples desafíos: por un lado, la escasez de suministro de materias primas, las restricciones de producción impulsadas por la protección ambiental regional y las incertidumbres políticas continúan dificultando la liberación de capacidad; por otro lado, el rápido aumento en los precios del aluminio en noviembre provocó una disminución significativa en la voluntad de compra de los compradores aguas abajo, con un impulso insuficiente para las compras urgentes ante los continuos aumentos de precios, lo que resultó en una contracción de los pedidos de aluminio secundario y restringió aún más el margen de mejora en la tasa de operación. En general, se espera que la tasa de operación de la industria en noviembre muestre una ligera mejora intermensual, pero se muestre débil en comparación interanual.