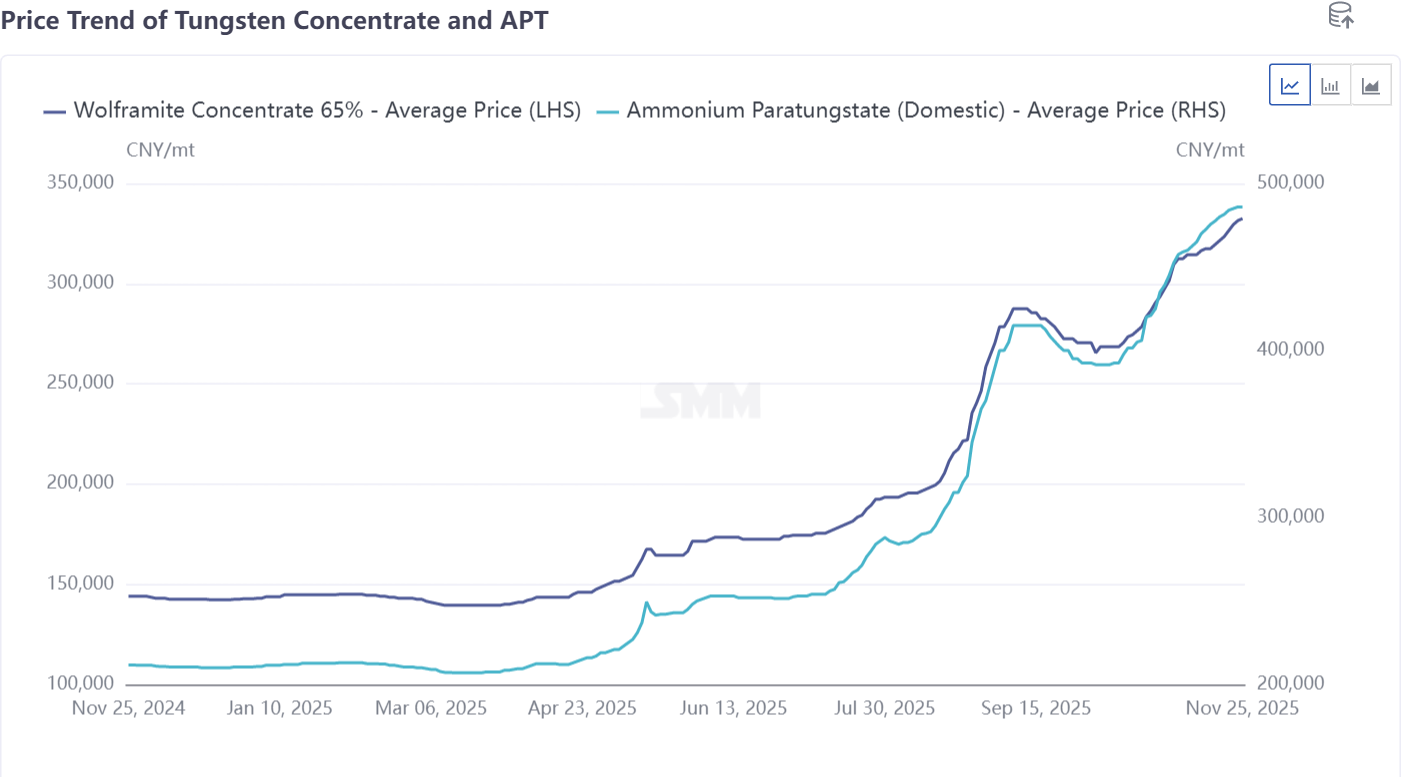

Según encuestas de SMM,el precio ofertado para APT europeo CIF Róterdam se ha ajustado al alza a 750-780 dólares por mtu,mientras que el precio ofertado para ferrotungsteno en almacenes de Róterdam también ha alcanzado 92-95 dólares por kg de tungsteno.En solo dos semanas,el precio del APT ha aumentado 100 dólares por mtu.Aunque los precios de la cadena industrial nacional del tungsteno en China también están subiendo,los recientes incrementos de precios en el mercado europeo han sido significativamente más pronunciados que en China.

El problema central que enfrenta actualmente el mercado europeo ya no es solo la volatilidad de precios,sinouna grave escasez de materias primas. Actualmente no hay transacciones spot continuas de APT y óxido de tungsteno en Europa,con el último precio de transacción rastreable aún rondando los 680-700 dólares por mtu.El desequilibrio entre oferta y demanda es el impulsor directo detrás de los continuos aumentos de precios.

La actual escasez de materias primas proviene principalmente de tres factores:

Controles de Exportación de China Alteran la Oferta de APT: Desde la implementación de controles de exportación en China en abril,las exportaciones de APT y productos intermedios desde China se han desplomado.Los datos aduaneros de octubre mostraron que las exportaciones chinas de APT habían caído a cero.Aunque productos como el ferrotungsteno no están explícitamente controlados,aún enfrentan estrictas restricciones de exportación.Según encuestas de SMM,actualmente solo unas pocas grandes empresas calificadas pueden obtener licencias de exportación,y cada transacción requiere pasar por engorrosos procesos de aprobación,tomando aproximadamente cuatro meses desde la declaración hasta el envío completado.Las restricciones de exportación de China se han convertido en el factor principal de la escasez spot en Europa.

Fundidoras en el Extranjero Enfrentan Desafíos de Materias Primas:Las fundidoras fuera de China también están encontrando problemas de suministro.SMM comprende que algunas fundidoras establecidas en Asia están experimentando escasez de suministro de minas,y los precios de las minas en el extranjero están subiendo acorde al mercado.Esto amenaza el suministro de APT que Europa recibe de otras regiones,con muchas órdenes anteriores sin entregarse a tiempo.A medida que estas empresas enfrentan escasez spot,han elevado correspondientemente sus precios ofertados para APT CIF Róterdam.

Dificultad para Superar Cuellos de Botella de Recursos Domésticos Europeos:El problema fundamental para el sector de fundición doméstico europeo es la falta de recursos mineros.Aunque varios proyectos de minería de tungsteno están avanzando activamente en Europa, se necesitan 3-5 años desde el desarrollo de la mina hasta un suministro estable, lo que hace que estos proyectos no sean capaces de aliviar la escasez actual a corto plazo. En este contexto, la producción de fundiciones europeas depende principalmente del reciclaje de chatarra de tungsteno. Sin embargo, los recursos de chatarra de tungsteno también se están volviendo cada vez más escasos, y sus precios han sido empujados a niveles altos en el mercado europeo. Actualmente, las fundiciones europeas básicamente solo pueden satisfacer sus propias necesidades y cumplir con contratos a largo plazo. El volumen de materias primas como APT y ferrotungsteno disponibles para la venta externa continúa disminuyendo, lo que tensa aún más el suministro de materias primas en el mercado spot europeo.

Esto plantea una pregunta: Dada la estructura de oferta-demanda claramente divergente entre los mercados de tungsteno chino y europeo, ¿por qué las tendencias de precios europeas siguen de cerca las fluctuaciones del mercado chino?

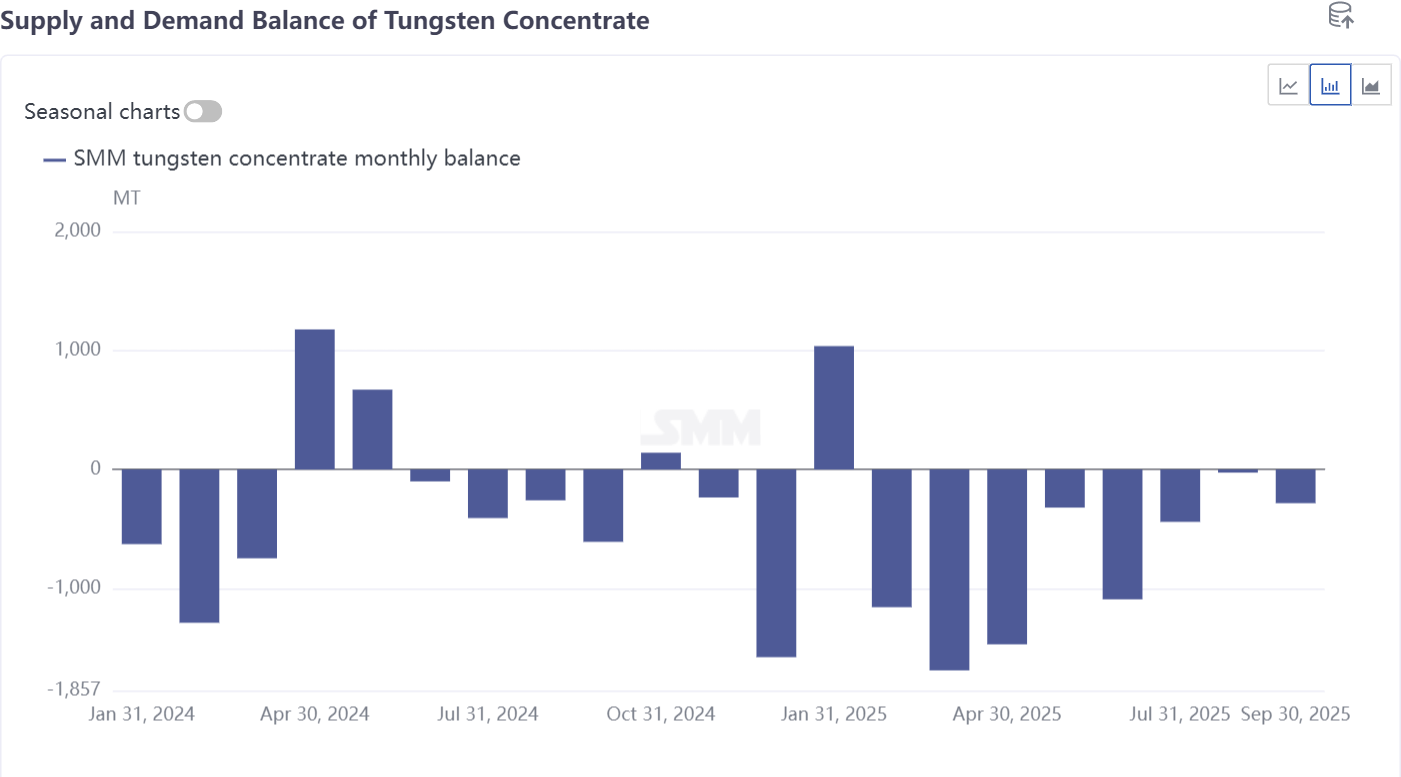

La razón es que los recursos mineros globales fluyen cada vez más hacia China. Con la reestructuración del modelo de cadena de suministro de la industria del tungsteno en China y la reducción de la cuota de las minas nacionales, la dependencia de la producción nacional de concentrados importados ha aumentado significativamente. Los datos aduaneros muestran que las importaciones totales de concentrado de tungsteno de China de enero a octubre de 2025 fueron aproximadamente 15,809 toneladas, un aumento sustancial del 61,4% interanual. La expansión continua de la cuota de demanda de China para el concentrado de tungsteno importado afecta directamente la capacidad de otras regiones para acceder a los recursos mineros en el extranjero. En ausencia de incrementos en el suministro de nuevos proyectos, las fluctuaciones de precios que se originan en el nivel de las minas en China se transmiten al mercado global, impulsando la volatilidad de precios sincronizada para productos como APT y ferrotungsteno.

Basándose en la estructura de mercado actual, se pronostica que los precios internacionales de tungsteno mantendrán su nivel alto hasta 2026. Como se analizó anteriormente, el nuevo patrón de cadena de suministro requiere apoyo de materias primas mineras, mientras que la dinámica de oferta-demanda también se está reconfigurando—estos factores continuarán proporcionando un fuerte soporte para los precios.

Se recomienda que el mercado se enfoque en las siguientes tres direcciones: Primero, los cambios en la oferta-demanda y las tendencias de precios dentro de la cadena de suministro de China. Segundo,la situación de oferta y demanda en el mercado internacional de chatarra de tungsteno,donde se espera que la dependencia del tungsteno reciclado aumente significativamente。Tercero,los cambios en el flujo de recursos mineros globales y el avance de nuevos proyectos,con expectativas de que parte del suministro minero se desplace gradualmente hacia los mercados europeo y estadounidense。