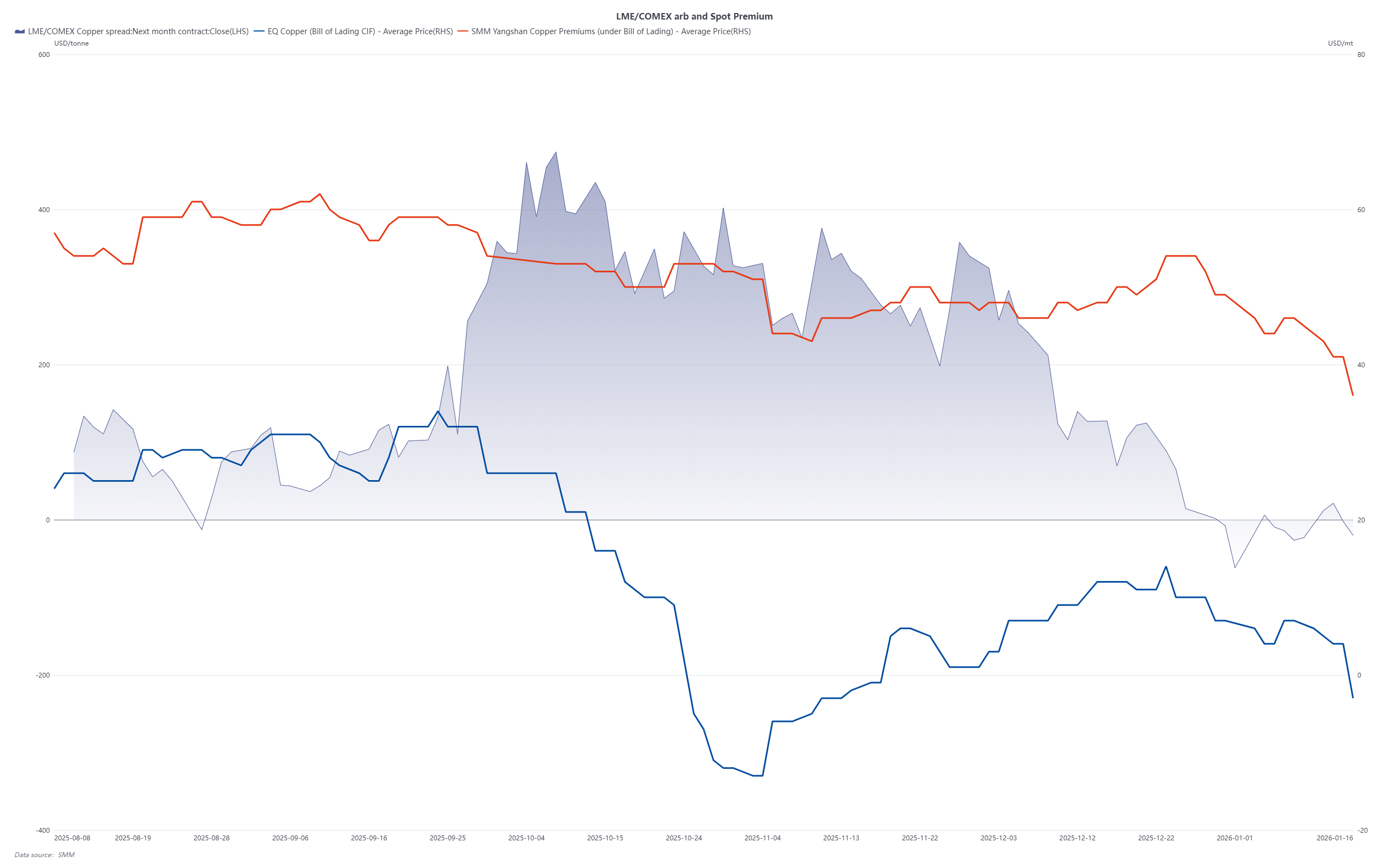

A principios de 2026, la política comercial de Estados Unidos se ha convertido nuevamente en una variable clave que impacta en el mercado global del cobre. El miércoles, el expresidente estadounidense Donald Trump declaró públicamente que actualmente no pretende imponer aranceles a las tierras raras, el litio y otros minerales críticos —incluyendo el cobre, que ha sido catalogado como mineral crítico desde 2023. Esta declaración desencadenó rápidamente una reevaluación de la dinámica de importación de cobre de EE.UU., lo que llevó a una reducción del diferencial de arbitraje entre la LME y COMEX.

El aplazamiento de los aranceles al cobre, combinado con los elevados niveles de inventario doméstico en EE.UU., está ejerciendo ahora presión sobre los precios del cobre. Según estimaciones del mercado, Estados Unidos consume alrededor de 1,6 millones de toneladas métricas (Mt) de cobre refinado anualmente, mientras que la producción nacional ronda las 900 kt. Las exportaciones se mantienen en torno a las 150 kt por año, creando un déficit estructural de aproximadamente 850 kt. En 2025, las importaciones totales de cobre de EE.UU. se acercaron a 1,6 Mt —de las cuales 850 kt cubrieron el déficit de suministro, mientras que las 750 kt restantes sirvieron como reposición o inventario especulativo. Cabe destacar que se estima que 470 kt se encuentran en almacenes registrados en COMEX (alrededor de 515.000 toneladas cortas), con otras 280 kt que se cree están retenidas como existencias no declaradas —un nivel total de inventario que se aproxima a las 800 kt.

Más importante aún, varios contratos a largo plazo firmados en 2024–2025 para entrega en 2026 —en su mayoría de marcas registradas en COMEX— fueron fijados a precios significativamente más altos que las valoraciones spot actuales. Con la ventana de arbitraje reduciéndose, parte de estas cargas ahora están siendo redirigidas a Asia. SMM se ha enterado de que en las últimas semanas, los warrants y documentos de embarque de marcas COMEX se han vendido a precios con descuento en los mercados spot de China y el sudeste asiático. Algunos comerciantes también han expresado interés en renegociar contratos a largo plazo semestrales o trimestrales para 2026, lo que señala un posible cambio en los flujos comerciales.

Como resultado, las importaciones netas de cobre refinado en China y el sudeste asiático podrían no ser tan ajustadas en el primer trimestre de 2026 como se esperaba anteriormente. Si bien la competencia por el material de origen africano e indonesio sigue siendo estratégicamente importante, la posible vuelta del suministro de cobre vinculado a EE.UU. podría compensar parcialmente los riesgos de suministro percibidos. Por lo tanto, el mercado regional del cobre podría entrar en una fase más equilibrada —o incluso ligeramente sobresaturada— a principios de año, marcando un cambio sutil con respecto a la escasez que predominó a finales de 2025.