16 de enero de 2026

Resumen del mercado de barras de aluminio en diciembre: la oferta y demanda mejoraron en general, con las tarifas de procesamiento tocando fondo y volviendo a niveles razonables. Según encuestas de SMM, la producción total de barras de aluminio en diciembre fue de 323.800 toneladas, un descenso del 5,06% mensual. Por el lado de la oferta, la producción en la industria de barras de aluminio continuó disminuyendo en diciembre, principalmente debido a la débil demanda downstream, lo que llevó a las plantas a controlar los inventarios internos mientras paralizaban parcialmente líneas de producción para mantenimiento. Adicionalmente, los controles ambientales en Henan interrumpieron las operaciones continuas de las plantas, sin poder sostener adecuadamente las tasas de operación. SMM considera que las tarifas actuales de procesamiento de barras de aluminio han regresado a niveles razonables, pero el consumo downstream carece de impulso, con compras principalmente para necesidades esenciales. Considerando la proximidad del Año Nuevo Chino, las plantas gestionarán los niveles de inventario de manera más racional, el ritmo de producción tenderá a ralentizarse y se espera que las tasas de operación en las plantas de barras de aluminio continúen disminuyendo en enero.

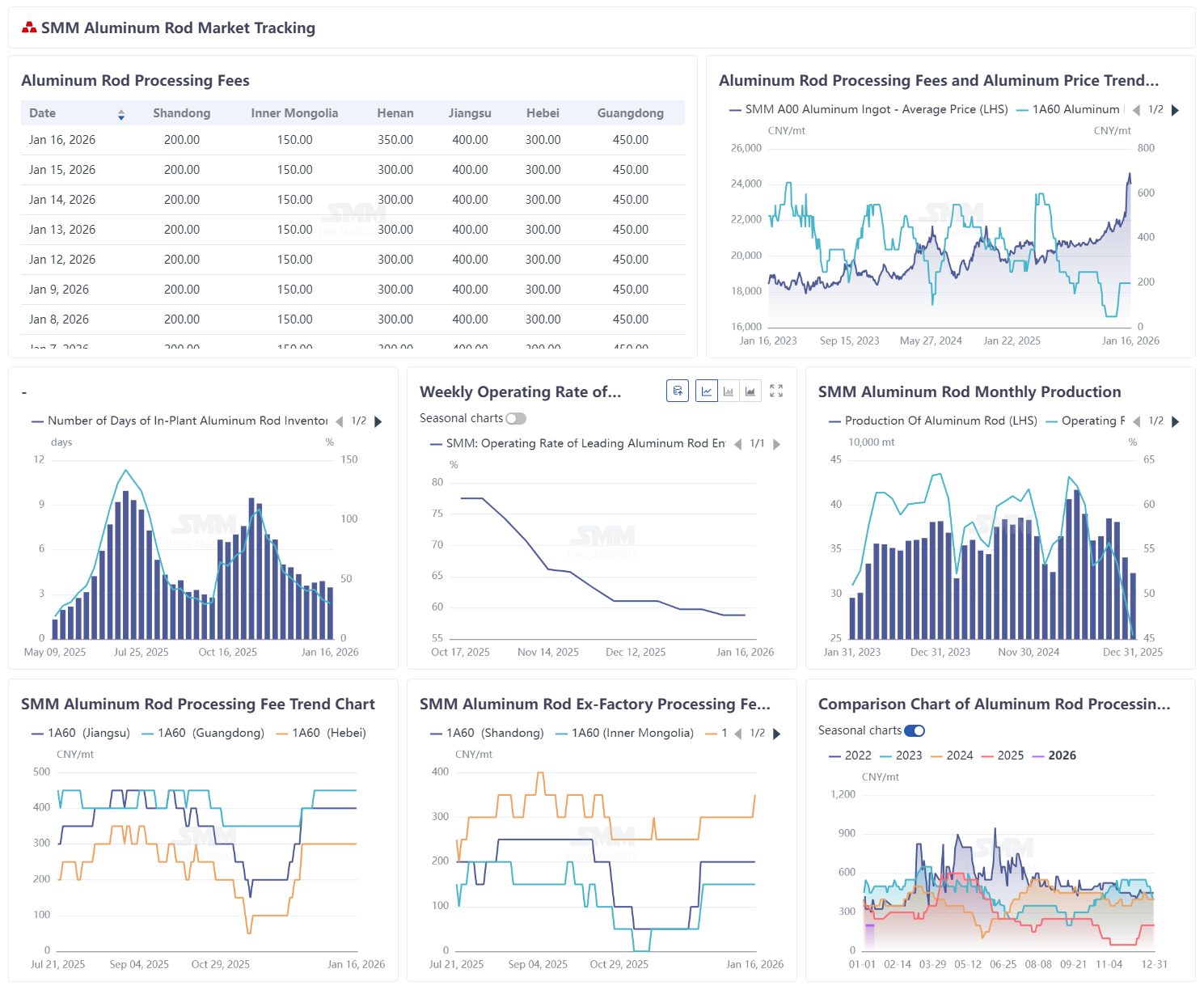

Según estadísticas de SMM, al 16 de enero de 2026, los días de inventario interno en plantas nacionales de barras de aluminio fueron de 3,48 días, una reducción de 0,42 días mensual, con los inventarios manteniendo una tendencia débil a la baja. En términos de proporción de inventario, la ratio de inventario interno en plantas nacionales de barras de aluminio fue del 30,19%, un descenso de 2,96 puntos porcentuales semanal.

Durante la semana, los precios del aluminio fluctuaron en máximos históricos, y el temor downstream a los precios elevados persistió, pero la demanda esencial llevó a una aceptación pasiva de las barras de aluminio de alto precio. Respecto a las tarifas de procesamiento, al 16 de enero de 2026, las ofertas para tarifas de procesamiento de barras de aluminio en Jiangsu se concentraron en 400-450 yuanes/tonelada, en Hebei en 300-350 yuanes/tonelada, y en el sur de China en 300-500 yuanes/tonelada. Las tarifas de procesamiento volvieron a los siguientes niveles por región: Shandong en 150-250 yuanes/tonelada, Mongolia Interior en 100-200 yuanes/tonelada, y Henan en 300-400 yuanes/tonelada.

Esta semana, la tasa de operación para cable de aluminio y cableado se mantuvo estable sin fluctuaciones significativas. La principal razón del cambio fue que las empresas se centraron en digerir los pedidos acumulados después de las vacaciones de Año Nuevo, y la asignación de pedidos de la red eléctrica progresó de manera ordenada, aliviando la presión productiva a corto plazo. Actualmente, la cancelación de las devoluciones de impuestos para módulos fotovoltaicos no ha afectado la demanda de cable, con un impacto limitado a corto plazo, pero a medida que se materialicen las instalaciones de proyectos fotovoltaicos en el extranjero, la demanda externa se hará gradualmente evidente. Con el respaldo de pedidos posteriores, se espera que la tasa de operación experimente una leve recuperación la próxima semana, pero debido a los altos precios del aluminio y la débil demanda de uso final, las condiciones generales seguirán estancadas.