- Motor Macro: Doble Impulso de Economía y Población Alimenta el Crecimiento de la Demanda de Acero a Largo Plazo

La economía de la India continúa creciendo a un ritmo notable. Según los últimos datos, su PIB ha aumentado de 2,84 billones de dólares en 2019 a 3,91 billones de dólares en 2024, una tasa de crecimiento del 38% en cinco años, situándose entre las principales economías de más rápido crecimiento a nivel mundial. Especialmente destacable es que la India superó al Reino Unido en 2024 para convertirse en la quinta economía más grande del mundo, lo que marca una elevación significativa de su posición económica global. Impulsando este milagro económico está su vasta base poblacional, que alcanzó los 1.451 millones en 2024, con una estructura demográfica claramente joven. Este "dividendo demográfico" proporciona un impulso sostenido para la industrialización y urbanización de la India, creando simultáneamente una base sólida para el consumo de acero.

Profundizando en el potencial de consumo de acero, el consumo actual per cápita de acero de la India es de solo unos 104 kg. Esta cifra no solo está muy por debajo de los aproximadamente 600 kg de China y los aproximadamente 500 kg de Japón, sino también significativamente inferior al promedio mundial de unos 230 kg. Esta brecha refleja tanto el estado actual de su desarrollo industrial como un espacio definido para el crecimiento futuro de la demanda. Dado que la India se encuentra en la etapa media de industrialización y está acelerando su urbanización, esta disparidad se traducirá en un fuerte impulso de convergencia, impulsando el crecimiento sostenido de la demanda de acero.

- Análisis del Lado de la Demanda: Auge de la Demanda Interna Impulsado por Políticas Crea una Estructura de Demanda Diversificada

Fuente: SMM, WSA.

Fuente: SMM, WSA.

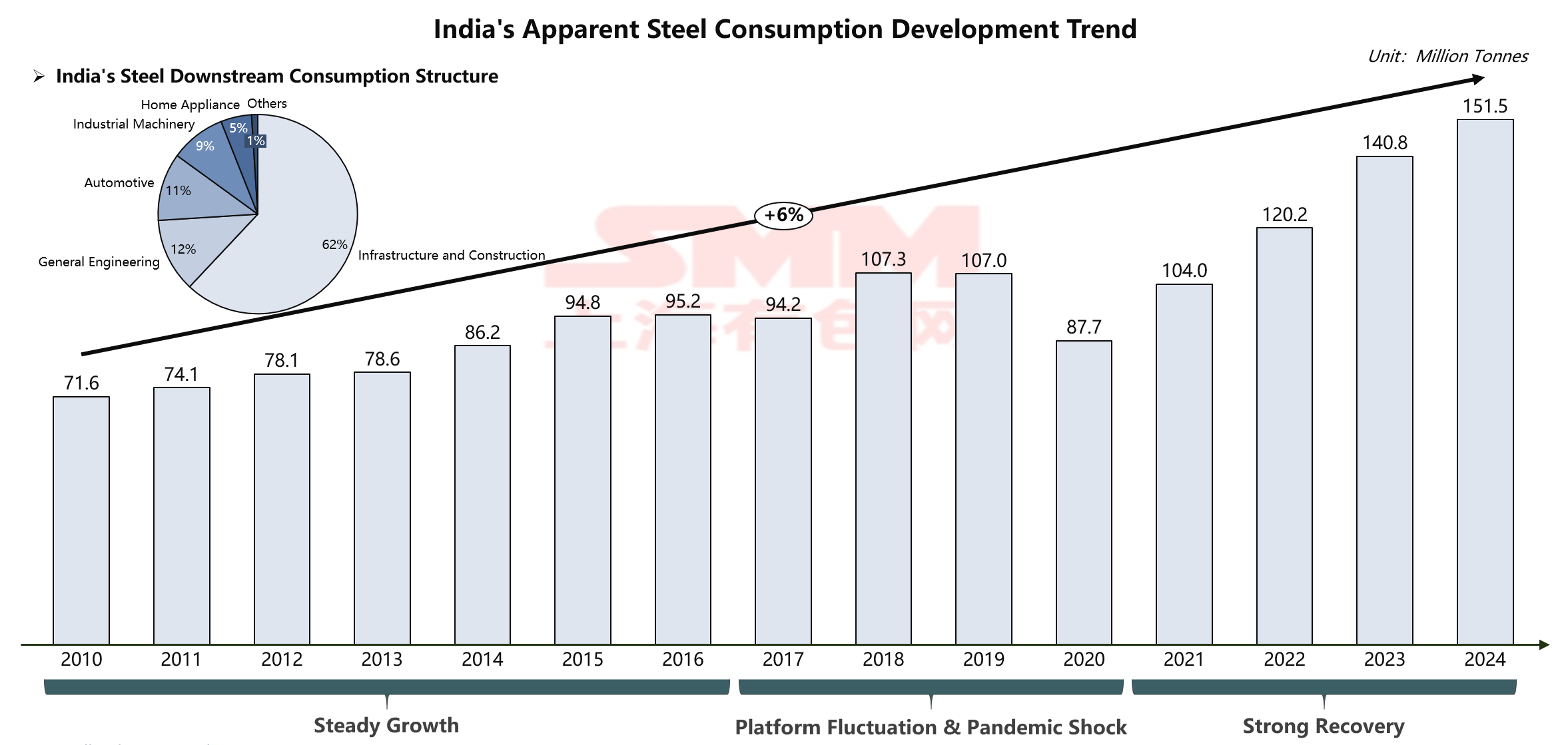

El mercado de consumo de acero de la India está experimentando un ciclo de crecimiento sin precedentes. El consumo se disparó de 71,6 millones de toneladas en 2010 a 151,5 millones de toneladas en 2024, más del doble. Detrás de este crecimiento asombroso se encuentra una estructura de demanda única de la India: el sector de infraestructura y construcción representa de manera única el 62% del consumo, convirtiéndolo en el motor principal que impulsa la demanda de acero.

Esta estructura de consumo distintiva refleja directamente la dirección estratégica del gobierno indio. Actualmente, el gobierno está impulsando a la nación hacia una nueva era de construcción de infraestructura a través de niveles históricos de asignación presupuestaria. Específicamente, el año fiscal 2025-26 planea una inversión récord anual en infraestructura de 11,21 billones de rupias (aproximadamente 133.000 millones de dólares). Estos fondos se dirigen principalmente a sectores clave como el transporte, la energía y el desarrollo urbano: el programa nacional de carreteras Bharat Mala Pariyojana tiene como objetivo desarrollar numerosos proyectos viales en los próximos cinco años; el Plan de Desarrollo Urbano (2024-28) asigna fondos masivos para la expansión del metro, vivienda y ciudades inteligentes; simultáneamente, la modernización de la red ferroviaria y la expansión del tren de alta velocidad avanzan rápidamente.

Más allá de la infraestructura tradicional, el gobierno indio está promoviendo sistemáticamente la mejora de la manufactura mediante el esquema de Incentivos Vinculados a la Producción (PLI). Este esquema cubre 14 sectores clave, incluyendo acero especial, electrónica y automóviles, con el objetivo de incentivar la expansión de la manufactura doméstica y las exportaciones a través de subsidios. Solo en el segmento de acero especial, la primera ronda atrajo compromisos de inversión de 25,000 millones de rupias de 35 empresas; la manufactura electrónica, apoyada por el PLI y otras políticas, está avanzando desde el ensamblaje de teléfonos móviles hacia la fabricación de componentes de alto valor. La implementación de estas políticas industriales no solo expande la demanda total de acero, sino que también optimiza continuamente la estructura de la demanda, fomentando el crecimiento en la demanda de productos de acero de gama alta.

- Análisis del Lado de la Oferta: Expansión Sostenida de Capacidad Enfrenta Desafíos Estructurales, Luchando por Igualar el Crecimiento de la Demanda

Fuente: SMM, WSA.

Fuente: SMM, WSA.

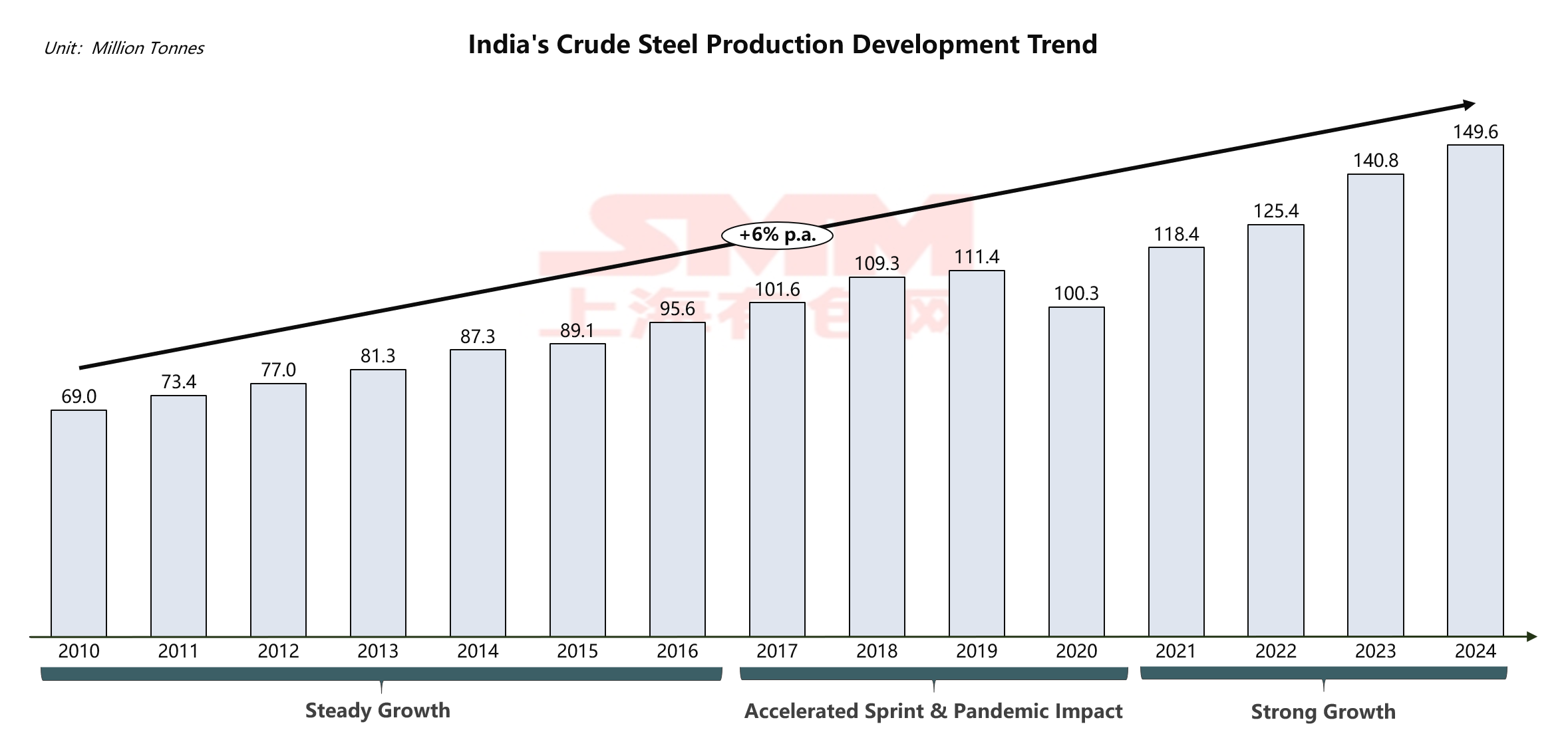

Frente a una demanda de mercado en rápida expansión, la industria siderúrgica india demuestra una fuerte resiliencia. Su producción de acero crudo creció de forma constante desde 69.0 millones de toneladas en 2010 hasta 149.6 millones de toneladas en 2024, manteniendo una tasa de crecimiento anual compuesta (TCAC) estable de alrededor del 6%. Esta trayectoria de crecimiento ilustra plenamente la vitalidad y el potencial del sector siderúrgico indio.

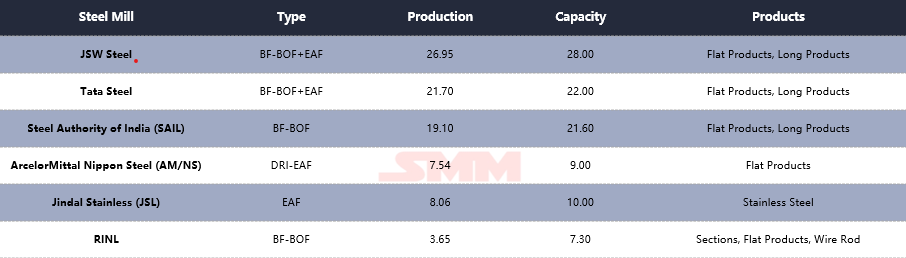

Alta Concentración Industrial, Dominada por Grandes Empresas

Fuente: SMM, WSA, GEM.

La industria siderúrgica india ha formado un sistema industrial completo dominado por unas pocas grandes empresas. Entre ellas, JSW Steel lidera con una producción anual de 26.95 millones de toneladas, seguida de cerca por Tata Steel con 21.70 millones de toneladas, y Steel Authority of India Ltd. (SAIL) en tercer lugar con 19.10 millones de toneladas. Estos tres líderes industriales, junto con ArcelorMittal Nippon Steel (AM/NS) India, Jindal Stainless (JSL) y otros, constituyen el núcleo de fuerza de la industria siderúrgica india. Es particularmente destacable que estas empresas presentan diversas rutas tecnológicas, coexistiendo desde los tradicionales procesos de Alto Horno-Horno de Oxígeno Básico (BF-BOF) hasta los más flexibles procesos de Horno de Arco Eléctrico (EAF), formando un panorama diversificado de tecnología de producción. Esta diversidad tecnológica no solo mejora la capacidad de la industria para hacer frente a las fluctuaciones de las materias primas, sino que también proporciona una base de proceso para satisfacer las necesidades precisas de diferentes segmentos de mercado.

Geográficamente, los principales productores de acero de la India muestran un claro patrón de doble núcleo: la "Zona de Recursos del Este" y la "Zona Costera del Oeste". En el este, Tata Steel, SAIL y Jindal Stainless tienen profundas raíces en corredores siderúrgicos tradicionales como Jharkhand y Odisha, estableciendo bases de producción aprovechando los ricos recursos locales de mineral de hierro, encarnando un diseño típicamente orientado a los recursos. En las áreas costeras del oeste y sur, JSW Steel, AM/NS India y RINL utilizan las ventajas de los puertos de aguas profundas en Gujarat, Karnataka y Andhra Pradesh para construir un diseño orientado al mercado y la logística caracterizado por la importación de carbón coquizable y la exportación de acero terminado. Esta distribución geográfica moldea directamente el singular sistema de logística cruzada de la India de "transporte de mineral hacia el este" y "transporte de carbón hacia el oeste", impactando profundamente en las estructuras de costos corporativos e indicando que la futura expansión de capacidad continuará concentrándose en áreas costeras para fortalecer el control estratégico sobre los recursos y mercados globales.

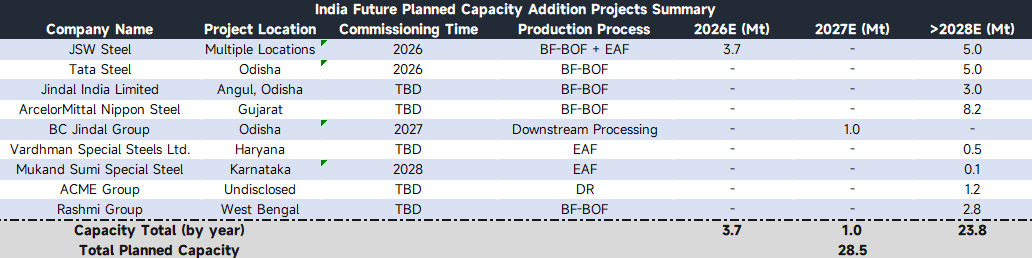

Mirando hacia adelante, la industria siderúrgica de la India está inaugurando un nuevo ciclo de expansión de capacidad, mostrando una fuerte confianza de los participantes del mercado en las perspectivas de la industria. De acuerdo con planes de capacidad verificables, las principales empresas siderúrgicas implementarán gradualmente la construcción de capacidad en los próximos años. Sin embargo, debido a la variación en el progreso de los proyectos y a que algunos planes aún no están finalizados, el ritmo real de liberación de capacidad puede exhibir características volátiles. Esta incertidumbre en el crecimiento de la oferta, junto con un crecimiento de la demanda constantemente rápido, se espera que cree un desajuste persistente entre la oferta y la demanda en los próximos años.

Fuente: SMM, GEM.

Desde una perspectiva de estructura de productos, esta ronda de expansión de capacidad muestra una tendencia hacia la diversificación. Empresas líderes como Tata Steel y ArcelorMittal Nippon Steel siguen fortaleciendo su presencia en productos planos de alta gama y productos siderúrgicos integrales, con el objetivo de incrementar el valor añadido. Simultáneamente, la actividad inversora en el sector del acero especializado ha aumentado significativamente. Empresas como Vardhman Special Steels y Mukand Sumi Special Steel se centran en nichos de mercado como los aceros especiales para automoción e ingeniería, planificando construir capacidad especializada. En el sector de materiales básicos, el proyecto de laminación en frío del BC Jindal Group y la capacidad de productos largos del Rashmi Group proporcionan importantes complementos para satisfacer las demandas de fabricación e infraestructura.

Desde una perspectiva de estructura de productos, esta ronda de expansión de capacidad muestra una tendencia hacia la diversificación. Empresas líderes como Tata Steel y ArcelorMittal Nippon Steel siguen fortaleciendo su presencia en productos planos de alta gama y productos siderúrgicos integrales, con el objetivo de incrementar el valor añadido. Simultáneamente, la actividad inversora en el sector del acero especializado ha aumentado significativamente. Empresas como Vardhman Special Steels y Mukand Sumi Special Steel se centran en nichos de mercado como los aceros especiales para automoción e ingeniería, planificando construir capacidad especializada. En el sector de materiales básicos, el proyecto de laminación en frío del BC Jindal Group y la capacidad de productos largos del Rashmi Group proporcionan importantes complementos para satisfacer las demandas de fabricación e infraestructura.

Es destacable que persisten contradicciones estructurales entre el actual diseño de capacidad y la demanda del mercado. El ciclo de construcción de capacidad de alta gama es largo, lo que dificulta aliviar la dependencia de las importaciones de acero de alta gama a corto plazo. Mientras tanto, parte de la capacidad de gama media-baja, debido a especificaciones de producto, estructuras de costes y otros factores, tiene una alineación limitada con la vasta demanda de infraestructura doméstica, conduciendo al peculiar fenómeno de simultáneos déficits de oferta interna y algunos recursos buscando mercados de exportación.

Desde la perspectiva de la ruta tecnológica de proceso, la nueva capacidad continúa el patrón dominado por AF-BOF complementado por EAF, reflejando la elección realista de la industria siderúrgica india basada en condiciones de recursos. Concurrentemente, proyectos de hierro de reducción directa (DRI) verde promovidos por empresas como ACME Group demuestran la exploración activa de la industria hacia la transformación de desarrollo sostenible, ofreciendo valiosos intentos para futuras vías de desarrollo bajo en carbono.

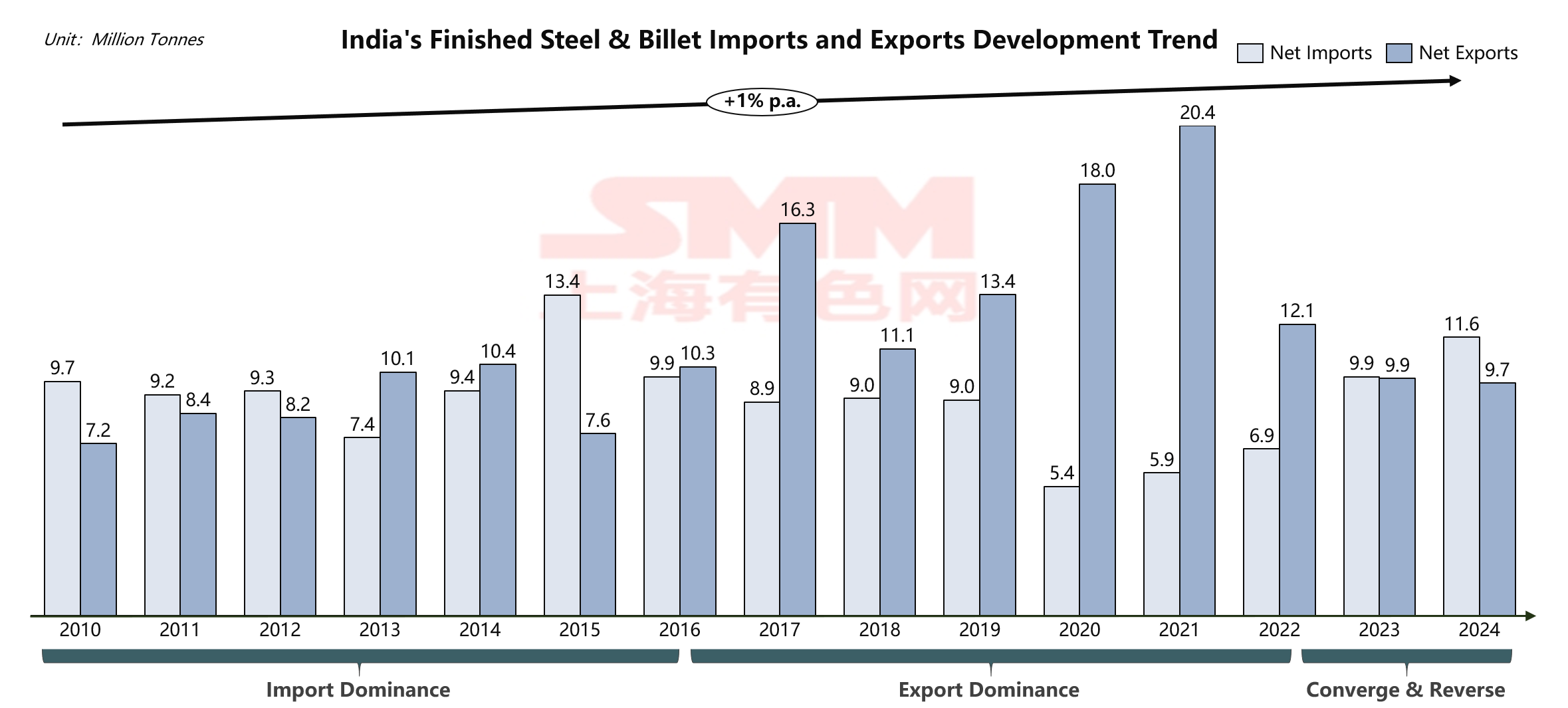

- Dinámica Comercial: Cambio Estratégico de Exportador Neto a Importador Neto Destaca Contradicciones Estructurales Industriales

Fuente: SMM, WSA.

Fuente: SMM, WSA.

El equilibrio comercial de acero de India está experimentando profundos cambios estructurales, directamente vinculados al crecimiento explosivo de su consumo aparente interno de acero. En 2024, mientras alcanzaba un récord histórico de 151,5 millones de toneladas en consumo aparente de acero, India registró una importación neta de aproximadamente 1,9 millones de toneladas, representando solo alrededor del 1,25% de su consumo doméstico total. Esto indica indirectamente que la gran mayoría de la demanda de acero de India aún es satisfecha por la capacidad doméstica, con las importaciones sirviendo meramente como un complemento estructural. Sin embargo, recordando 2021-2022, India fue un exportador neto, con una capacidad doméstica que no solo cubría completamente el consumo interno, sino que también tenía excedentes para abastecer los mercados internacionales. El cambio a importador neto indica claramente que la tasa de crecimiento del consumo interno ha superado significativamente la expansión de la capacidad doméstica, obligando a India a buscar suministros adicionales en el mercado global para llenar esta brecha cada vez mayor.

Fuente: TradeMap, UNComtrade.

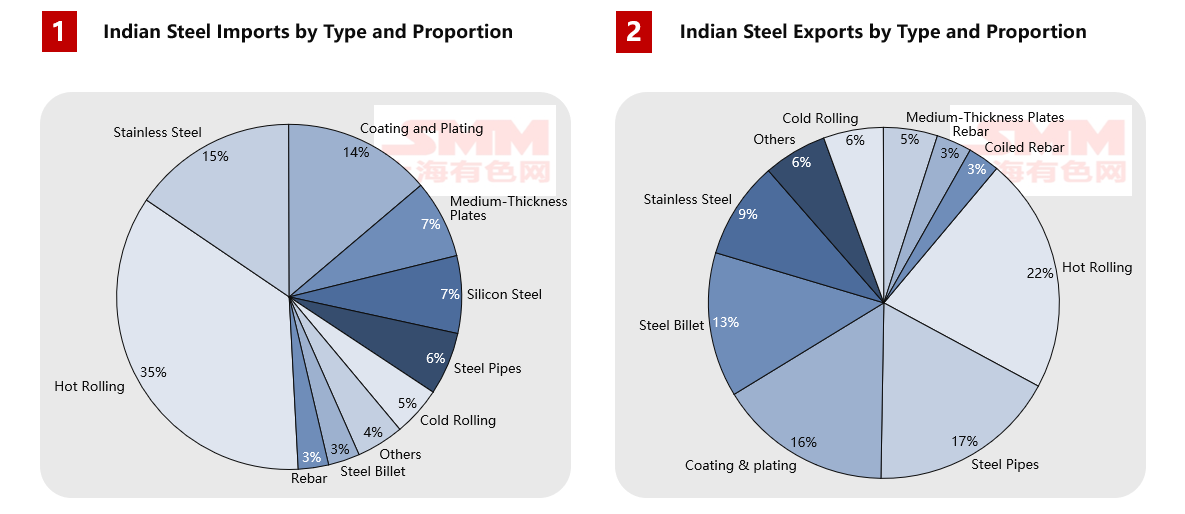

Al analizar la estructura de productos, se revelan contradicciones más marcadas. India depende en gran medida de productos siderúrgicos de alta gama, con importaciones anuales que alcanzan los 4,01 millones de toneladas de productos laminados en caliente, 1,76 millones de toneladas de acero inoxidable, 1,57 millones de toneladas de chapas revestidas y 820.000 toneladas de acero al silicio, lo que señala claramente las deficiencias tecnológicas en su sector de fabricación de alta gama. Los productos de exportación son predominantemente semielaborados (como 2,06 millones de toneladas de bobina laminada en caliente y 1,26 millones de toneladas de palanquillas) y productos terminados de gama baja a media, mostrando un claro patrón de producción de menor valor. Esta estructura comercial refleja profundamente el dilema transicional que enfrenta la industria siderúrgica de India durante su actualización: la capacidad de alta gama aún no es lo suficientemente madura para apoyar las necesidades de mejora industrial doméstica, mientras que la capacidad de gama baja a media, aunque sustancial en escala, no logra servir completamente a la infraestructura doméstica y la base manufacturera debido a diferencias en la rentabilidad entre los mercados doméstico e internacional o problemas de mezcla de productos.

Fuente: TradeMap, UNComtrade.

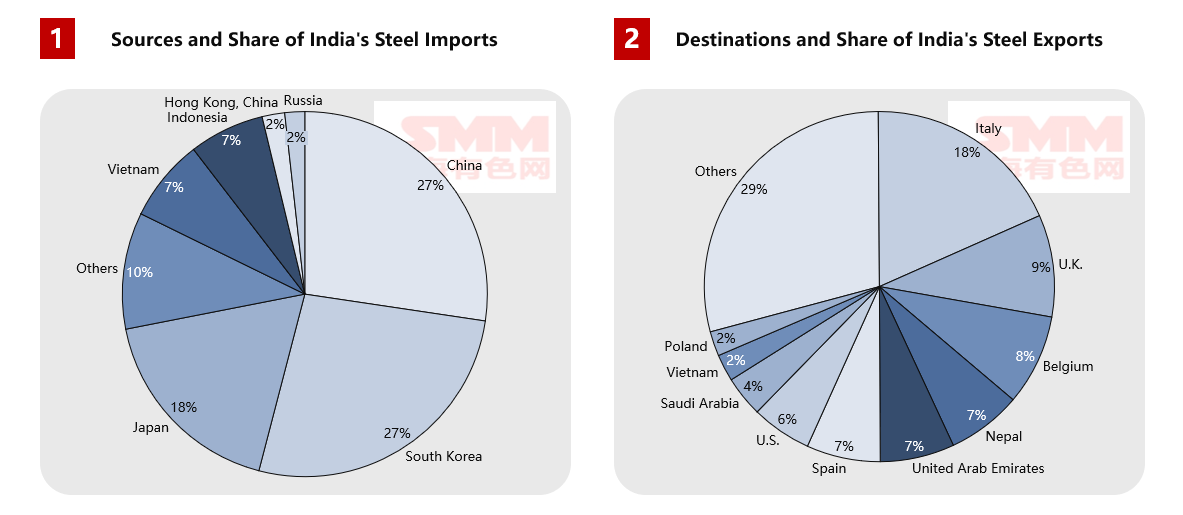

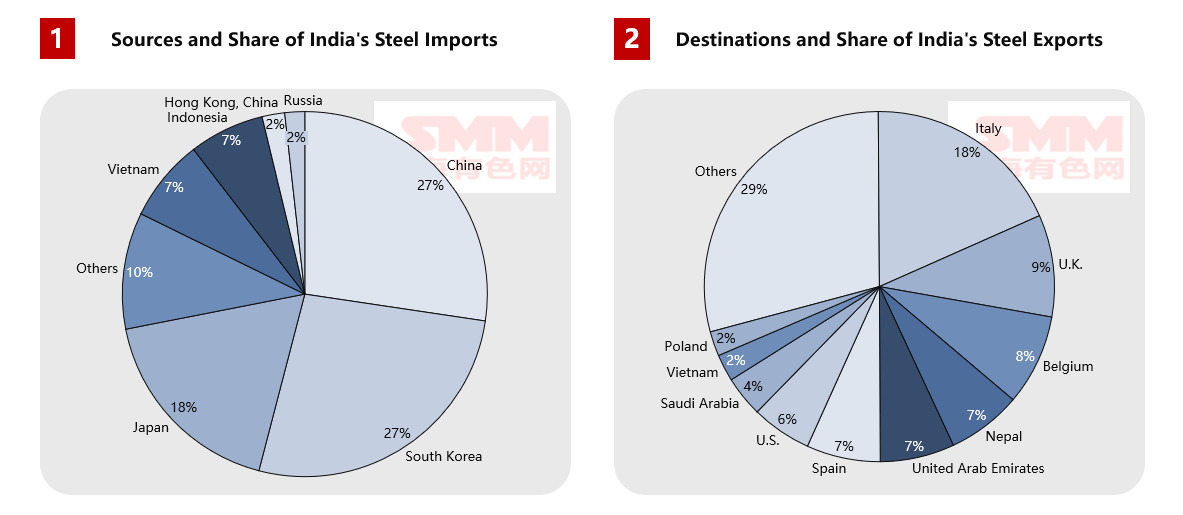

Un análisis más profundo de los flujos comerciales geográficos muestra que, para las exportaciones, Italia es el mayor destino del acero indio con 1,75 millones de toneladas, seguida de Bélgica, el Reino Unido y otros países europeos, lo que demuestra la competitividad en costos de India en el mercado de acero de gama baja a media. Simultáneamente, las exportaciones estables a países vecinos como Nepal y los Emiratos Árabes Unidos resaltan sus ventajas económicas regionales. Sin embargo, las fuentes de importación están altamente concentradas, con China, Corea del Sur y Japón representando colectivamente el 54%, subrayando la profunda dependencia de India de las cadenas de suministro de alta gama de Asia Oriental durante su mejora industrial. Este patrón comercial refleja profundamente la verdadera posición de la industria siderúrgica de India en la cadena de valor global: poseer capacidad suficiente para satisfacer las necesidades básicas de construcción doméstica, pero estar estratégicamente limitada en la fabricación de alta gama.

Cabe destacar que, para abordar estas contradicciones estructurales, el gobierno indio ha adoptado una serie de políticas comerciales con orientaciones claras. En el frente de restricción de importaciones, aunque los derechos de salvaguardia sobre productos planos clave como láminas en caliente, en frío y recubiertas han expirado, su lógica protectora continúa a través de derechos antidumping aún vigentes, derechos compensatorios y aranceles básicos relativamente altos, lo que eleva colectivamente el costo de importación de acero de gama baja a media y crea espacio en el mercado para las acerías nacionales. Mientras tanto, los derechos antidumping y compensatorios mantenidos sobre tuberías y tubos de acero específicos restringen aún más las importaciones de países como China y Vietnam.

Por otro lado, la exención para ciertos productos de acero inoxidable bajo la muy vigilada Orden de Control de Calidad (QCO) se ha extendido hasta marzo de 2026, cubriendo principalmente productos planos de acero inoxidable de las series 200 y 300 ampliamente utilizados en la construcción y la manufactura. Este arreglo refleja claramente que India aún enfrenta cuellos de botella de capacidad y calidad en el sector del acero de alta gama, requiriendo continuar dependiendo de las importaciones para satisfacer las necesidades de manufactura aguas abajo a corto plazo. Esta combinación de políticas ha producido un notable efecto de desviación comercial:

- Las barreras arancelarias mantienen alto el costo de importación del acero ordinario, debilitando la competitividad de precios de los recursos de gama media de China, Vietnam, etc.

- La exención del QCO mantiene las oportunidades de mercado para proveedores de acero de alta gama con ventajas técnicas y de calidad, como Japón y Corea del Sur.

- La estructura de importación de acero de India está cambiando de un crecimiento general del "volumen" a una suplementación dirigida de "calidad".

Estos ajustes de política hacen eco a la contradicción doméstica oferta-demanda: la capacidad existente no puede cubrir completamente todos los niveles de la demanda doméstica. Los productos de alta gama aún necesitan ser importados debido a limitaciones tecnológicas, mientras que algunos productos de gama baja a media, bajo mecanismos de mercado, "circulan selectivamente" buscando ganancias internacionales, resultando en que la demanda doméstica no sea completamente satisfecha.

- Perspectiva Futura: Equilibrio Oferta-Demanda de India y Reconfiguración del Panorama Global

Basándose en un análisis profundo de los fundamentos de la industria siderúrgica india, su patrón comercial futuro presentará una trayectoria de desarrollo compleja pero clara. A corto y medio plazo, el comercio de acero de India pasará de un déficit neto de importaciones hacia un déficit estructural.

La perspectiva a corto plazo (hasta 2027) indica que India mantendrá y expandirá su posición neta de importación. Este juicio se basa en dos factores clave: primero, los proyectos de capacidad planificados aún no han formado una oferta efectiva, con muchos de los actuales grandes proyectos en construcción que solo se espera que comiencen a producir después de 2028; segundo, el crecimiento de la demanda impulsado por la inversión en infraestructura seguirá siendo fuerte, especialmente ante el avance continuo de proyectos importantes como el Plan Nacional de Autopistas Bharat Mala y el Plan de Desarrollo Urbano. Durante este período, es probable que aumente la dependencia de India en las importaciones de variedades clave como la bobina laminada en caliente, el acero automotriz de alta gama y el acero eléctrico, lo que proporcionará oportunidades de mercado significativas para los exportadores de acero globales.

Fuente: SMM.

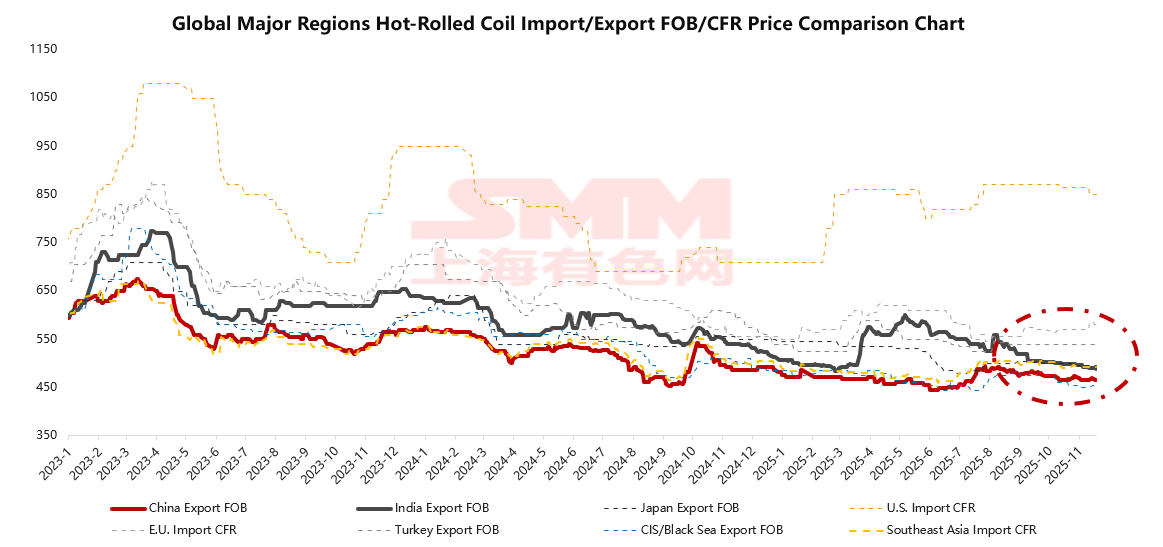

Es notable que, en el actual mercado global de bobinas en caliente, China, aprovechando su cadena de suministro completa y economías de escala, mantiene ofertas FOB que son las más bajas del mundo, estableciendo el estándar de precios del mercado. En contraste, las ofertas FOB de exportación de bobinas en caliente de India generalmente son 20-40 dólares por tonelada más altas que las de China, principalmente debido a la alta dependencia del coque importado, los costos logísticos y energéticos domésticos elevados, y la fuerte demanda interna que lleva a las plantas a priorizar el mercado local más rentable. Esta estructura de precios crea una relación inversa entre la competitividad de precios de las bobinas en caliente de India y la fortaleza de la demanda interna: exportan activamente cuando la demanda interna se enfría y se retiran del mercado internacional cuando la demanda interna es fuerte.

En el panorama global, los precios de las bobinas en caliente de India se sitúan en el nivel intermedio: carecen de ventaja de costos en comparación con los recursos de la CEI afectados por sanciones, solo resultan atractivos para los mercados del sudeste asiático cuando la oferta local es escasa y los precios suben, pero mantienen cierta competitividad para mercados de alto costo como la UE. Esta posición establece a India como un "proveedor flexible" en lugar de una "fuente estable y de bajo costo" en el comercio mundial de acero. Su comportamiento de exportación muestra una característica claramente pulsante, fluctuando con la demanda interna.

La perspectiva a medio y largo plazo revela que la industria siderúrgica de India enfrentará la contradicción persistente de "la expansión de la capacidad no puede mantenerse al ritmo del crecimiento de la demanda". Según la evaluación de SMM, se prevé que el objetivo de capacidad de acero bruto de 300 millones de toneladas establecido por la "Política Nacional de Acero (2017)" de la India solo se logre en aproximadamente un 80%, lo que resultaría en una capacidad real de alrededor de 240 millones de toneladas para 2030. En este contexto, si el consumo de acero de la India mantiene una tasa de crecimiento anual promedio del 7%, mientras que la producción de acero bruto, limitada por el ritmo de realización de la capacidad, logra solo alrededor de un 5% de crecimiento, y considerando una tasa de utilización de la capacidad del 85%, la brecha entre la oferta y la demanda de la India continuará ampliándose, proyectándose que el volumen neto de importaciones alcance los 25,5 millones de toneladas para 2030. Esta tendencia indica que el ritmo de expansión de la capacidad siderúrgica de la India luchará constantemente por igualar el robusto crecimiento de su demanda interna. Incluso durante el período de puesta en marcha concentrada de capacidad, su vasto mercado interno aún necesitará depender de las importaciones para cubrir la brecha de suministro. Simultáneamente, en el sector del acero de gama alta, debido a las brechas en la acumulación tecnológica y los niveles de proceso, la dependencia estructural de la India del acero de alto valor agregado persistirá a largo plazo, formando una "nueva normalidad" de "brecha total en continua expansión y dependencia de gama alta difícil de mejorar".

Esta tendencia de desarrollo impactará profundamente el panorama del comercio global de acero en tres dimensiones: En primer lugar, la India se convertirá en el nuevo motor del crecimiento de la demanda global de acero, proporcionando una salida crucial para la capacidad siderúrgica mundial en el contexto del estancamiento del consumo de acero en China. En segundo lugar, la continua expansión de la capacidad nacional de la India de gama baja a media intensificará la competencia directa con los productores de acero en regiones como el Sudeste Asiático y Medio Oriente. En tercer lugar, bajo el impulso de políticas industriales como el esquema PLI, la mejora de las capacidades nacionales de fabricación de gama alta de la India remodelará gradualmente el patrón comercial global para el acero de gama alta.

- La industria siderúrgica de la India en un punto de inflexión estratégico

La India se encuentra en un punto de inflexión histórico en el desarrollo de su industria siderúrgica. Un sólido contexto macroeconómico, planes sistemáticos de desarrollo de infraestructura y un dividendo demográfico en continua liberación han fomentado conjuntamente un mercado interno de acero inmensamente próspero. Sin embargo, el ritmo de la construcción de capacidad doméstica y las mejoras estructurales temporalmente no pueden igualar completamente el crecimiento explosivo y la rápida evolución de la demanda. En los próximos 5 años, India consolidará su posición como un importante importador neto de acero a nivel mundial. SMM estima que el volumen neto de importación de India podría alcanzar alrededor de 1,600 millones de toneladas para 2028. Esta tendencia afectará profundamente los flujos comerciales globales de acero, la formación de precios y la configuración de capacidad. Simultáneamente, su masivo plan de expansión de capacidad y sus activas políticas industriales declaran claramente: India no solo es el mercado de consumo de acero más importante del mundo en la próxima década, sino que también avanza constantemente hacia el objetivo de convertirse en un polo significativo en el panorama global de suministro de acero. En resumen, India es simultáneamente el motor de crecimiento de demanda más crítico en la industria global del acero, un mercado de importación estructural que aún depende de cadenas de suministro externas en la manufactura de alta gama, y un competidor regional que continúa expandiéndose en el mercado de gama media a baja aprovechando ventajas de costos y flexibilidad de suministro.