La Semana del Cobre de Asia 2025 ha concluido, pero la referencia para los contratos a largo plazo de concentrado de cobre de 2026 aún no se ha resuelto. Persisten las preocupaciones del mercado sobre el panorama actual de los TCs negativos. En el lado de los cátodos, las ofertas de contratos a largo plazo para 2026 han sorprendido al mercado, y la brecha significativa entre las expectativas y la realidad hace que las negociaciones sean extremadamente desafiantes. A continuación, se presenta el análisis consolidado de SMM de la información de contratos a largo plazo recopilada durante CESCO.

Ha ocurrido un cambio fundamental en la lógica de fijación de precios de los contratos a largo plazo de cobre registrado para 2026, en comparación con 2025. Casi todas las marcas registradas en COMEX han incorporado el diferencial de arbitraje LME–COMEX en sus cotizaciones.

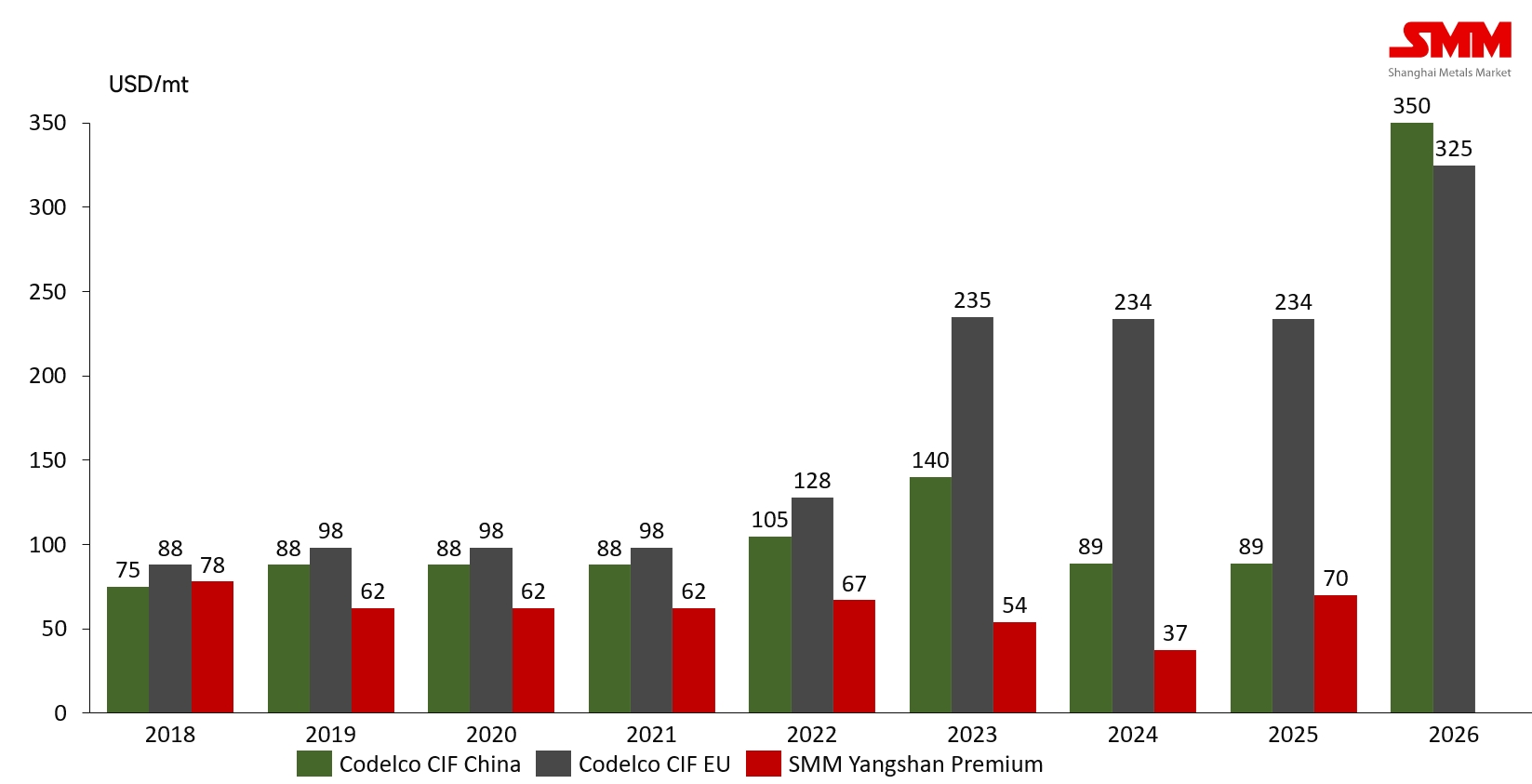

Según SMM, Codelco ha ofrecido:

-

330 USD/t CIF Corea y Taiwán para 2026, un aumento de 245 USD/t desde 85 USD/t en 2025;

-

345 USD/t CIF Europa, un aumento de 111 USD/t desde 234 USD/t en 2025;

-

350 USD/t CIF China, un aumento de 261 USD/t desde 89 USD/t en 2025.

Se informa que las primas FOB Chile están por encima de 500 USD/t.

Con Polonia, Corea del Sur, Australia y otros orígenes convirtiéndose en marcas COMEX elegibles en 2025, el fuerte aumento de las primas de los contratos a largo plazo relacionados se ha vuelto cada vez más evidente.

En este contexto de primas de cobre registrado en el extranjero que “se disparan como un cohete”, los comerciantes asiáticos y los compradores aguas abajo han desplazado naturalmente su atención hacia las fuentes de cátodos EQ , que representan una mayor proporción de las importaciones, así como hacia los contratos de exportación a largo plazo de fundiciones chinas.

De enero a octubre de 2026, se estima que los cátodos de cobre africanos representarán aproximadamente 1,47 millones de toneladas, casi la mitad de las importaciones totales de cátodos de China, y se espera que la proporción aumente aún más. Como resultado, las negociaciones para los contratos a largo plazo EQ de 2026 se han intensificado. Según SMM, los contratos a largo plazo EQ CIF Shanghái de 2026 se ofrecen actualmente en pequeñas cantidades a 80–110 USD/t, la mayoría cotizados con QP=mes de llegada M+1, lo que representa un aumento de aproximadamente 80 USD/t respecto a los niveles de 2025.

Mientras tanto, las fundiciones con sede en la RDC también han iniciado discusiones preliminares, con ofertas muy fragmentadas:

-

En la región de Kolwezi, los grupos mineros a gran escala aún no han emitido ofertas formales a largo plazo; los productores más pequeños están cotizando FCA –400 a –380 USD/t, con QP = mes de carga M+2.

-

En la región de Likasi, algunas fundiciones medianas están cotizando FCA –370 a –360 USD/t, con QP = mes de carga M+2 a M+1.

Durante la semana de CESCO,ciertas ofertas a largo plazo aumentaron por encima de los 300 dólares por tonelada métrica,con fletes indexados a los niveles del cuarto trimestre de 2025。Según el prepago y otros contratos secundarios,la prima FCA de la RDC está más diversificada。SMM continuará siguiendo los futuros desarrollos。

En general,las cotizaciones de los fundidores extranjeros para los contratos a largo plazo de 2026 han aumentado considerablemente en comparación con 2025,intensificando las presiones de negociación para los comerciantes。En el actual entorno distorsionado—donde se espera que la paridad de importación de 2026 sea débil mientras que la disponibilidad de importación sigue siendo ajustada—los consumidores finales han expresado dificultad para aceptar primas tan elevadas a corto plazo。

Hasta ahora no se han reportado ofertas de contratos a largo plazo con precio flotante,y las discusiones entre compradores y vendedores continúan en curso。SMM seguirá monitoreando el progreso de las negociaciones de contratos a largo plazo de cobre denominados en dólares para 2026。