Durante décadas,la cadena de suministro de acero inoxidable asiática se asemejó a una danza coreografiada,una iteración clásica del modelo de "gansos voladores" en el que la ventaja comparativa dictaba una división armoniosa del trabajo。Japón y Corea del Sur aportaban capital y experiencia técnica de alta gama,China se encargaba de la fabricación de nivel medio y el sudeste asiático servía como cesta de recursos y procesador descendente。Esa era de cooperación simbiótica ha terminado efectivamente。En su lugar,ha surgido una batalla de suma cero por la supervivencia,precipitada por una avalancha de capacidad de China e Indonesia que ha destrozado el equilibrio comercial de la región。Lo que una vez fue un modelo de integración industrial ha degenerado en un panorama fragmentado definido por la competencia del "Mar Rojo"—un entorno despiadado donde nuevas barreras comerciales están surgiendo rápidamente mientras las naciones se apresuran a proteger sus industrias nacionales de una marejada de metal de bajo costo。

La Avalancha de Bajo Costo

El epicentro de este cambio sísmico reside en las agresivas estrategias industriales de China e Indonesia,que están reescribiendo rápidamente el mapa comercial de la región。La transformación de Indonesia es particularmente notable;más allá de su papel tradicional como exportador de materias primas,Yakarta ha aprovechado con éxito sus enormes reservas de níquel—y el capital chino—para escalar en la cadena de valor。

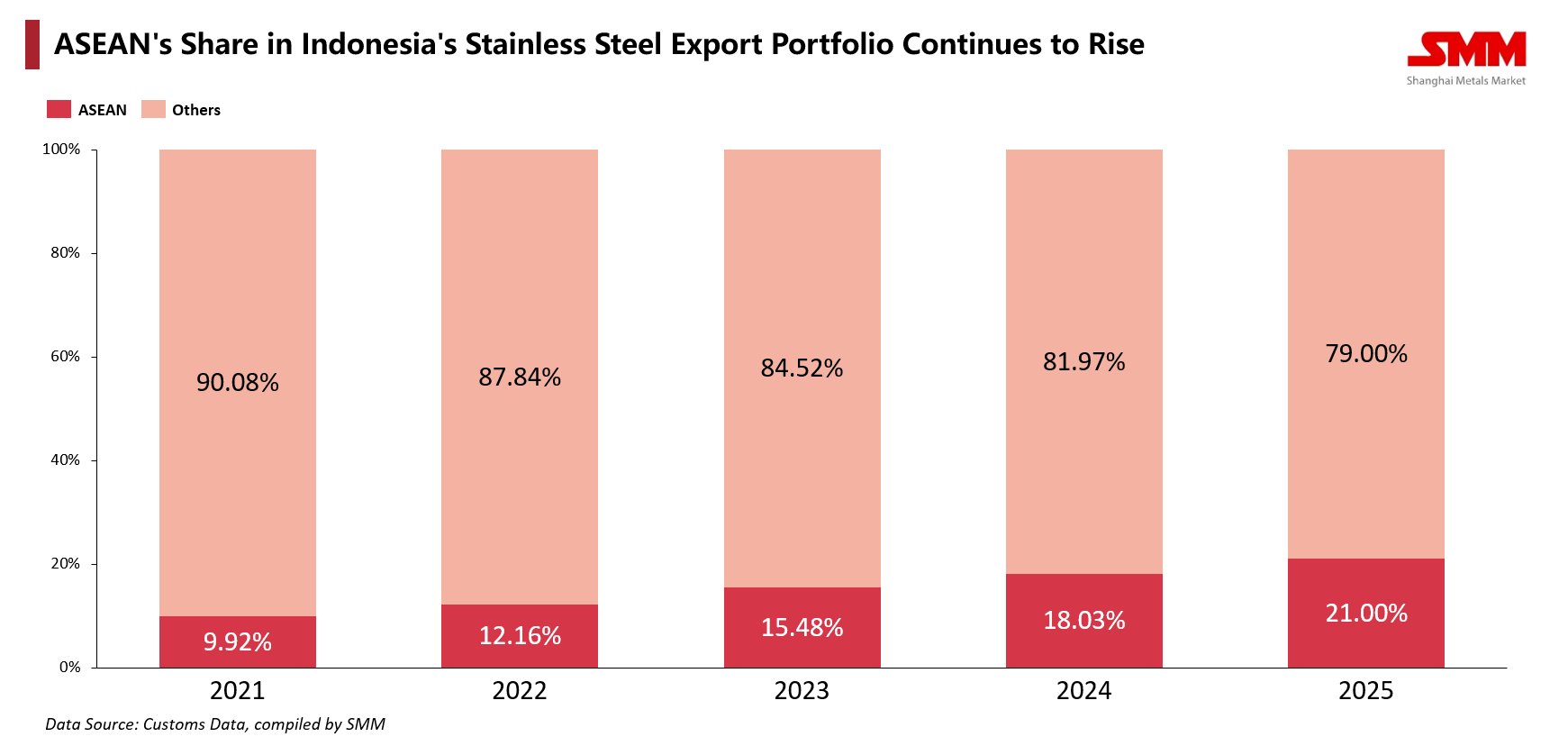

Según estadísticas de SMM,las exportaciones indonesias de acero inoxidable se dispararon a 3.43 millones de toneladas en los primeros tres trimestres de 2025,con envíos a sus vecinos del sudeste asiático aumentando un 17.21%。Más reveladora es la profundización estructural de esta dependencia:la participación del sudeste asiático en la cartera de exportaciones de Indonesia se ha más que duplicado,del 9.97% en 2021 al 21.20% en 2025。Esto no es solo comercio;es captura de mercado。Con exportaciones a Tailandia aumentando un 28.15% y envíos a Malasia disparándose en un asombroso 103%,Indonesia ha pasado de ser un proveedor de minerales a un fabricante dominante de productos terminados y semielaborados,canibalizando agresivamente la cuota de mercado previamente mantenida por actores establecidos。

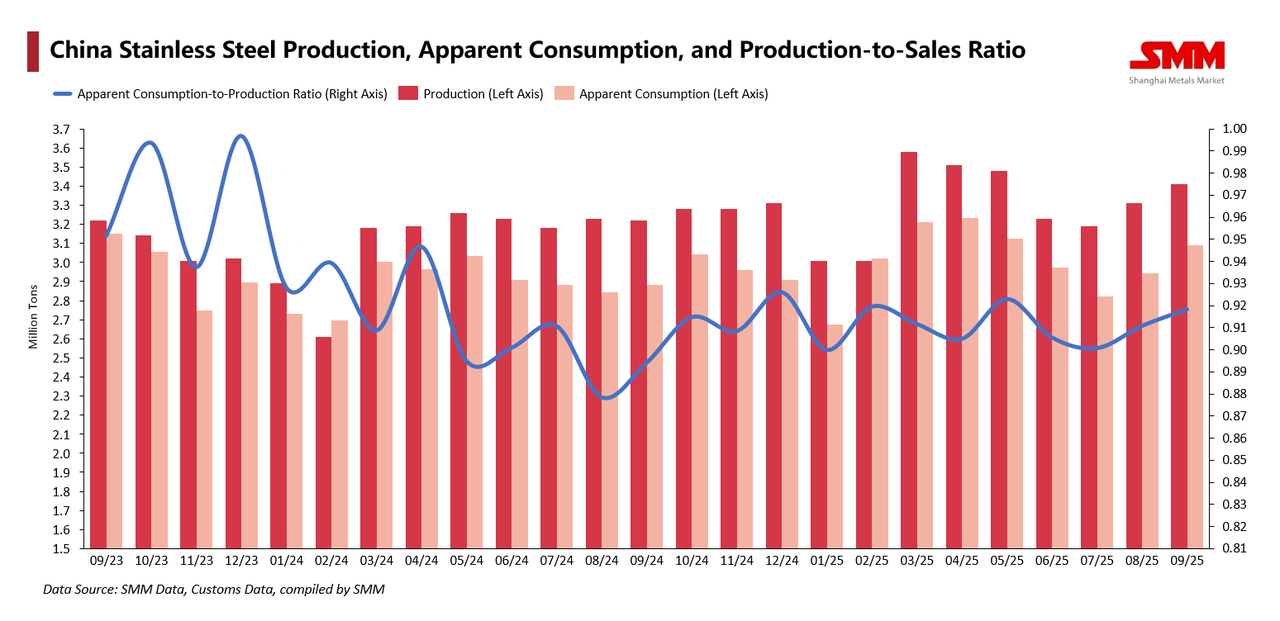

Simultáneamente,China está lidiando con sus propios desequilibrios internos,exportando su exceso de capacidad como una fuerza deflacionaria sobre la región。A pesar de producir una colosal cantidad de 33.19 millones de toneladas entre enero y octubre de 2025—asegurando la mitad del total global—los motores internos de bienes raíces y manufactura de China están fallando,dejando el consumo interno incapaz de absorber la producción。Los datos de SMM indican una tasa de absorción interna en declive, transformando los canales de exportación de una opción a un salvavidas. A medida que los mercados maduros tradicionales como Corea del Sur y Taiwán se saturan, los siderúrgicos chinos han girado agresivamente hacia India, Turquía y el centro de transbordo de Vietnam. El resultado es una guerra de precios aplastante: en los puertos de la ASEAN, los coils laminados en frío chinos e indonesios aterrizan frecuentemente con cotizaciones CFR cientos de dólares por tonelada más bajas que sus equivalentes japoneses o surcoreanos. Es una discrepancia que trasciende la mera eficiencia; para los actores establecidos de alto costo, representa un "ataque dimensional" contra su poder de fijación de precios.

La Retirada de los Actores Establecidos

Las consecuencias han forzado a los aristócratas industriales tradicionales de la región, Japón y Corea del Sur, a una retirada. Enfrentando la doble presión del "Precio Chino" y el "Costo Indonesia", sus estrategias de productos premium flaquean, conduciendo a huellas estancadas o reducidas en mercados clave como Vietnam, Tailandia y Malasia.

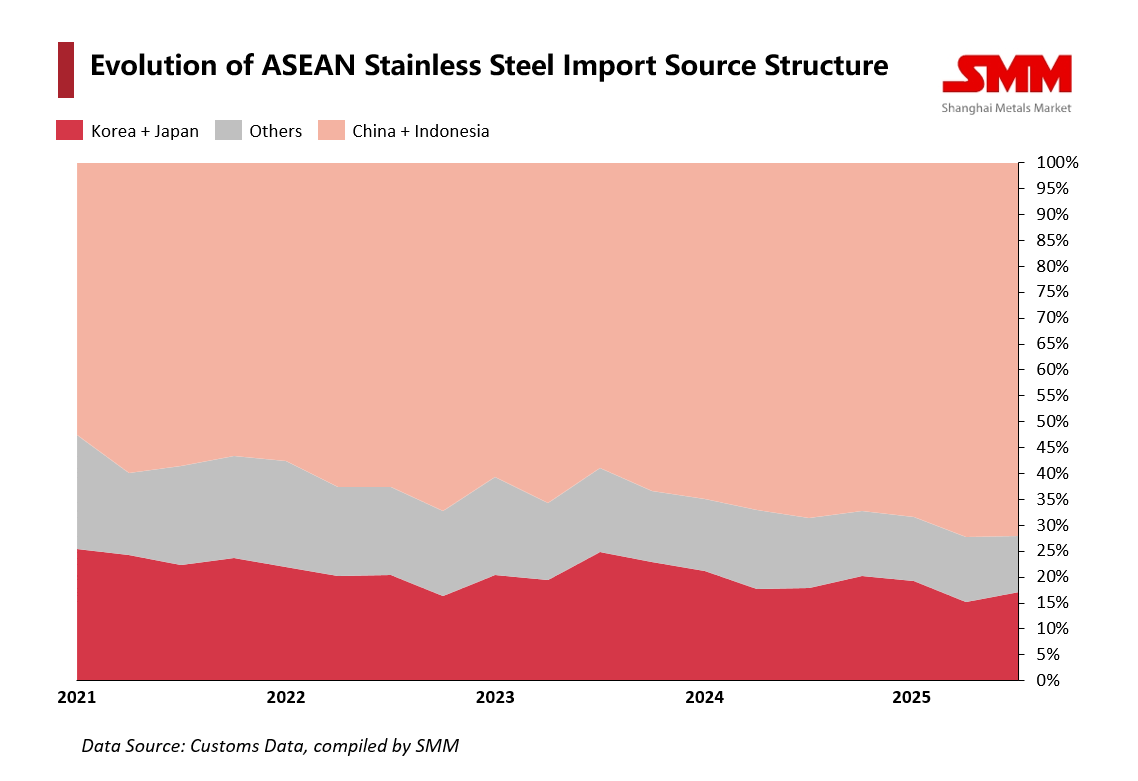

Los gráficos de distribución de importaciones muestran claramente cómo las áreas rosadas que representan a China e Indonesia exprimen las zonas rojas de participación japonesa y coreana. Esta presión impulsa una capitulación estratégica disfrazada de cooperación. Un ejemplo principal es POSCO de Corea del Sur, que, reconociendo la futilidad de la competencia directa de precios, ha optado por una reestructuración pragmática. En 2025, POSCO estableció una empresa conjunta con el grupo chino Tsingshan en la isla de Célebes, Indonesia, para construir una planta con una capacidad anual de 2 millones de toneladas, mientras optimizaba simultáneamente sus activos dentro de China. Este movimiento señala un cambio profundo de la rivalidad a la "coopetición", donde los productores tradicionales se ven forzados a integrar las ventajas de coste de China e Indonesia con su propio legado técnico para sobrevivir.

La Espiral Proteccionista

Donde termina la estrategia corporativa, comienzan las barreras políticas. La región ha entrado en una fase de "realismo defensivo", caracterizada por un efecto dominó de investigaciones y aranceles comerciales entre 2024 y 2025. Japón, históricamente un pilar del libre comercio, rompió su silencio en julio de 2025 lanzando investigaciones antidumping sin precedentes sobre productos laminados en frío a base de níquel de China y Taiwán. Era una admisión tácita de que el sector siderúrgico japonés ya no podía soportar la presión importadora sin la intervención estatal. Corea del Sur ha sido aún más agresiva, desplegando una estrategia de "doble compensación": gravando las bobinas chinas en mayo de 2024 e imponiendo derechos antidumping provisionales de emergencia sobre las placas gruesas laminadas en caliente a principios de 2025. Dado que las importaciones ya representan más de la mitad del mercado surcoreano, Seúl intenta asegurar compromisos de precios para defender su base industrial. Incluso dentro de la ASEAN, la fraternidad se ha quebrado; Tailandia ha iniciado investigaciones contra Vietnam, y Malasia está revisando productos de seis países vecinos.

Un futuro fragmentado

Sin embargo, la respuesta no es uniforme. Vietnam ofrece una narrativa contraria de pragmatismo calculado. Al levantar en 2024 las medidas antidumping sobre el acero inoxidable laminado en frío de múltiples países, Hanói priorizó las necesidades de su pujante sector manufacturero de bajos eslabones sobre la protección de los productores siderúrgicos de altos eslabones. Es un recordatorio de que en esta caótica reestructuración, los intereses de los consumidores y productores de acero están cada vez más desalineados. En última instancia, el mercado asiático del acero inoxidable ha transitado de un ecosistema verticalmente integrado a un campo de batalla horizontal de desgaste. Mientras China e Indonesia mantienen la ofensiva, incluso dentro del campamento de bajo costo existe fricción, evidenciada por los continuos derechos antidumping sobre los palanquillas entre ambos. Dado que es poco probable que el desequilibrio estructural entre la oferta y la demanda se resuelva pronto, la región enfrenta un futuro de segmentación creciente: un mercado fragmentado donde altas barreras protegen a los actores tradicionales, mientras los pesos pesados de bajo costo inundan agresivamente cada fisura restante. Para las economías de la región, el exceso de capacidad en acero inoxidable ya no es solo una disputa diplomática con Occidente; se ha convertido en una crisis doméstica estructural.