28 de noviembre de 2025

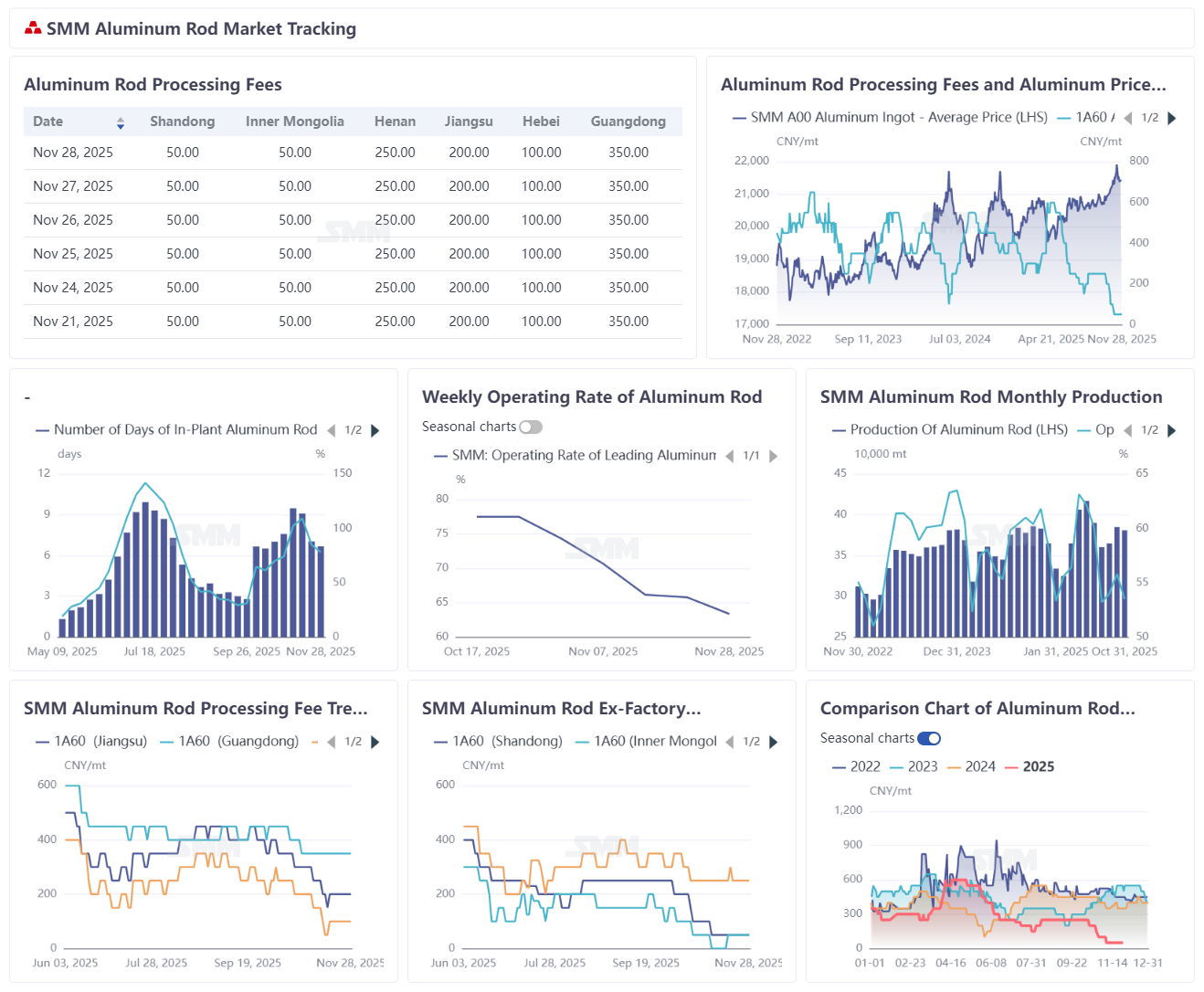

Según estadísticas de SMM, al 28 de noviembre de 2025, los días de inventario de los productores nacionales de varilla de aluminio se situaron en 6,68 días, una disminución de 0,36 días en comparación con la semana anterior, lo que indica una tendencia de reducción de inventarios con una presión del lado de la oferta ligeramente aliviada. La proporción de inventario se registró en 78,17%, una baja de 6,74 puntos porcentuales respecto a la semana previa. Las tarifas de procesamiento de varilla de aluminio continuaron rondando niveles bajos durante toda la semana. Sumado a la recuperación desde mínimos de los precios del aluminio, el apoyo para aumentos en las tarifas de procesamiento siguió siendo insuficiente. El ánimo de compra de los actores aguas abajo mejoró modestamente durante la semana, aunque los inventarios del mercado permanecieron sin ser digeridos. En medio de un continuo desequilibrio entre oferta y demanda, el impulso para la recuperación de las tarifas de procesamiento se mantuvo relativamente débil. En cuanto a las tarifas de procesamiento regionales (al 31 de octubre de 2025): Jiangsu ofrecía 200-300 RMB/t, Hebei 100-200 RMB/t y el sur de China 300-400 RMB/t. Para otras regiones: Shandong cotizaba 0-100 RMB/t, Mongolia Interior -50-150 RMB/t y Henan 200-300 RMB/t. Las tarifas de procesamiento actuales se están consolidando en niveles mínimos con un potencial de bajada limitado. Dado que las fluctuaciones de las tarifas se correlacionan estrechamente con los inventarios de las plantas y los precios del aluminio, se espera que los inventarios vuelvan a niveles seguros para diciembre, proporcionando un apoyo fundamental a las tarifas de procesamiento.

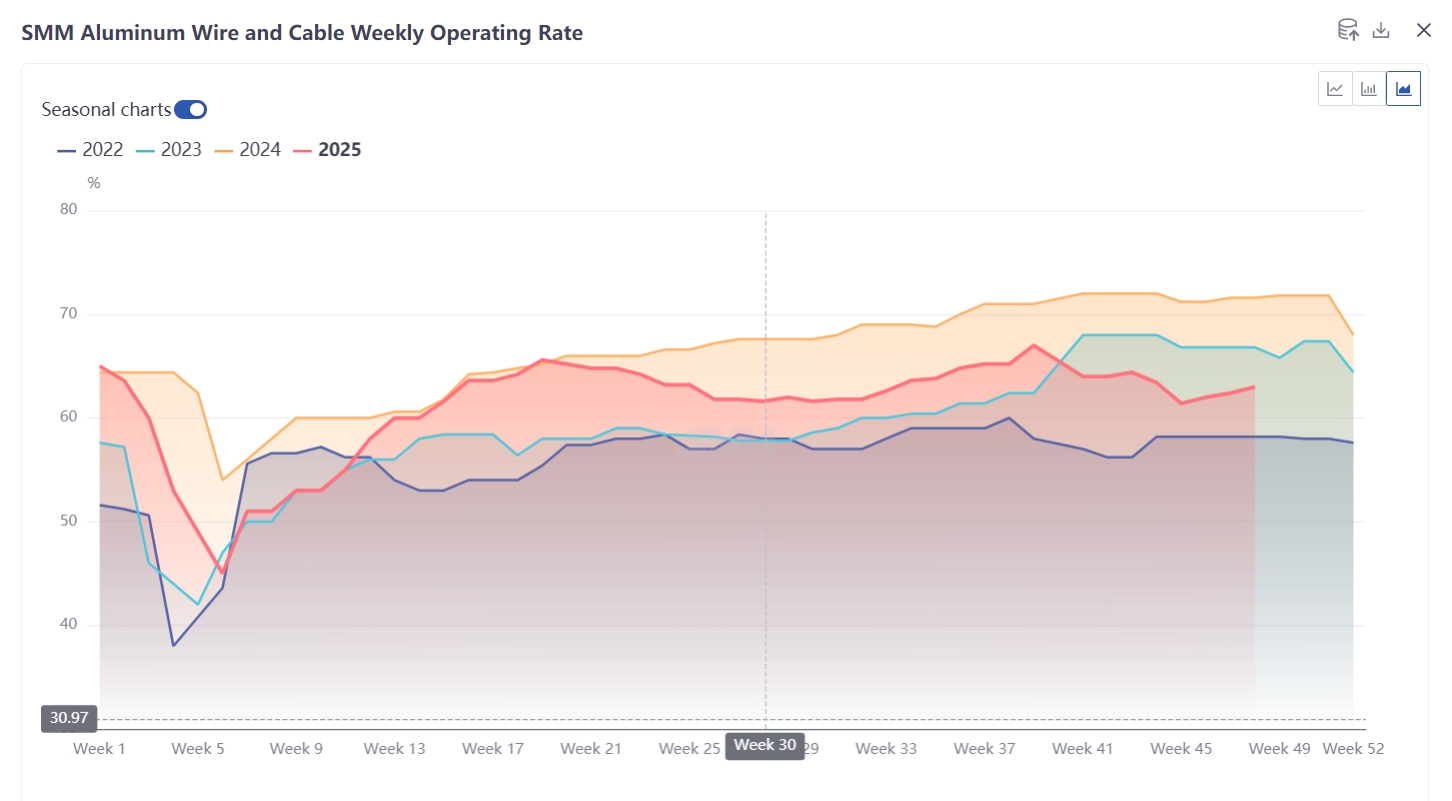

La tasa de operación de cable de aluminio de esta semana subió 0,6 puntos porcentuales en comparación con la semana anterior, hasta el 63%, continuando su tendencia de recuperación moderada. Esta mejora proviene de pedidos marginalmente mejores a medida que la industria emerge gradualmente de mínimos estacionales, apoyando la recuperación de la producción. Aunque los pedidos han mejorado, no han alcanzado los niveles de entrega de temporada alta. Las temperaturas invernales ahora restringen el progreso de los proyectos, mientras que las expectativas de sostenibilidad de las compras del lado de la red se debilitan. Al acercarse fin de año, las empresas muestran una voluntad limitada para acumular inventarios de productos terminados, manteniendo solo una producción al ritmo normal de entregas. Aunque noviembre registró licitaciones concentradas de la red (con un crecimiento de nuevos pedidos esperado en diciembre), los pedidos entregables dentro de este año siguen siendo limitados. El mercado espera el ciclo de entrega concentrado de la red del próximo año, manteniendo un optimismo de demanda a mediano-largo plazo a pesar de la persistente debilidad a corto plazo. La próxima semana, aunque la tasa de operación mantenga una trayectoria de recuperación, limitaciones como los límites a la construcción invernal, el debilitamiento del impulso de compra de la red, el interés reducido por acumulación de inventarios de fin de año y un crecimiento de pedidos no notable frenarán un mayor potencial alcista.