1.Introducción:El dilema de los desechos de cobre de baja calidad —“Sin lugar a donde ir”

Durante la última década,los flujos globales de desechos de cobre han experimentado dos cambios estructurales.El primero comenzó con las restricciones de China a las importaciones de“desechos extranjeros”,lo que desvió grandes volúmenes de desechos de cobre de Europa y América hacia países del sudeste asiático para su clasificación y procesamiento preliminar antes de ser reexportados a China.Malasia,Vietnam y Tailandia alguna vez fueron centros de tránsito cruciales en esta cadena de suministro.

Sin embargo,en los últimos años,a medida que las naciones del sudeste asiático han endurecido los estándares de importación y fortalecido la supervisión ambiental,este modelo comercial —caracterizado por el procesamiento ligero y la reexportación— ha entrado en una etapa de“semiparalización”.Mientras tanto,los países occidentales,motivados por la importancia estratégica de los recursos de cobre y los objetivos de economía circular,han retenido cada vez más desechos de cobre de alta calidad para uso doméstico.Esto ha reducido aún más el volumen de materiales de cobre reciclables que circulan en los mercados internacionales.

Como resultado,grandes cantidades de desechos de cobre de baja y mediana calidad ahora están efectivamente atrapados:incapaces de ingresar a China,el mayor consumidor de cobre del mundo,y cada vez más bloqueados por las restricciones de importación del sudeste asiático —dejándolos“sin lugar a donde ir”.

En este contexto,los comerciantes y las empresas procesadoras están buscando activamente nuevos centros de tránsito y tratamiento preliminar para absorber el material de baja calidad desplazado.Entre las regiones potenciales —como India,Medio Oriente y América del Sur— Medio Oriente está surgiendo como un candidato prometedor,gracias a su régimen comercial abierto,ventajas de costos y posicionamiento logístico estratégico.

2.El fin de una era:La decadencia del sudeste asiático como centro de tránsito de desechos de cobre de baja calidad

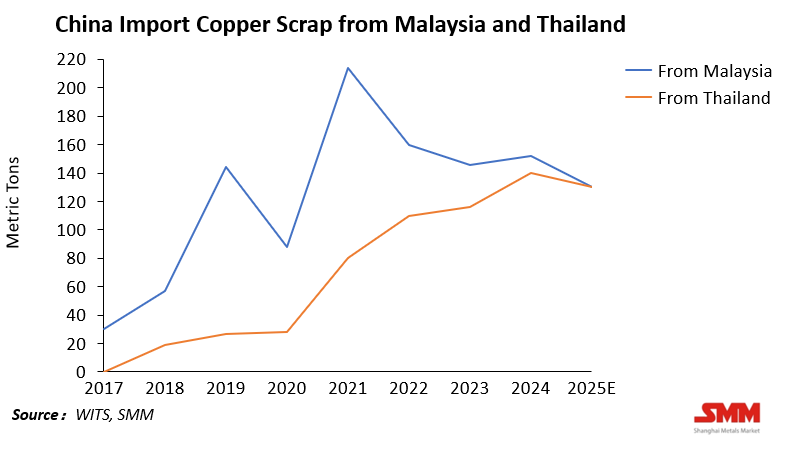

Desde la prohibición de importación de desechos sólidos de China,el sudeste asiático se convirtió en una importante región de tránsito global de desechos de cobre.Países como Malasia y Tailandia absorbieron volúmenes significativos de desechos de cobre de baja calidad de Europa y Estados Unidos,realizando procesos básicos como clasificación,corte y reempaque antes de reexportarlos a China.Sin embargo,esta era del sudeste asiático como“puerta de entrada”mundial de los desechos de cobre está llegando a su fin.

En 2021,Malasia implementó nuevos estándares SIRIM,elevando abruptamente el umbral de importación —exigiendo un contenido de cobre de al menos 94.75%.Grandes cantidades de desechos de cobre de baja calidad fueron rechazadas o varadas en los puertos.Como resultado, muchas empresas de reciclaje y procesamiento con larga trayectoria se reubicaron, y una parte sustancial se trasladó a Tailandia, donde las políticas eran entonces más relajadas.

Sin embargo, desde 2023, Tailandia también ha endurecido sus sistemas de importación y licencias de chatarra de metales, al tiempo que combate el contrabando y las declaraciones falsas. En esencia, Tailandia se está convirtiendo en "la próxima Malasia". Con una aplicación integral, tiempos de despacho de aduana prolongados y mayores costos de cumplimiento, el papel del sudeste asiático como centro de reexportación de chatarra de cobre de baja calidad se está desvaneciendo rápidamente. Los comerciantes ahora se ven obligados a buscar nuevos destinos, y Medio Oriente ha entrado en su radar como el próximo centro de procesamiento potencial.

3. El Potencial de Medio Oriente: Flexibilidad Política + Ventaja de Costos + Ubicación Estratégica

A medida que los comerciantes globales buscan nuevas bases de procesamiento, la combinación única de ventajas de Medio Oriente lo ha posicionado como un punto emergente para la reexportación y el procesamiento ligero de chatarra de cobre. Su atractivo surge de tres dimensiones clave: políticas permisivas, estructuras de costos competitivas y posicionamiento geográfico y comercial estratégico.

(1) Flexibilidad Política

El entorno regulatorio relativamente relajado de Medio Oriente es actualmente su mayor atractivo. En marcado contraste con las crecientes barreras ambientales del sudeste asiático, la mayoría de los países de Medio Oriente —particularmente Emiratos Árabes Unidos, Omán y Arabia Saudita— aún no han introducido restricciones estrictas sobre las importaciones de chatarra de cobre.

Los gobiernos regionales priorizan atraer inversión extranjera y la diversificación industrial por encima de las limitaciones ambientales. Las zonas francas como la Zona Franca de Jebel Ali (JAFZA) y las Zonas Económicas Khalifa Abu Dabi (KEZAD) en los EAU, y la Zona Franca de Sohar en Omán, ofrecen incentivos que incluyen aranceles cero e importaciones sin licencia. Para los comerciantes que buscan un despacho de aduana eficiente y una burocracia mínima, esta apertura regulatoria ofrece una ventaja inigualable.

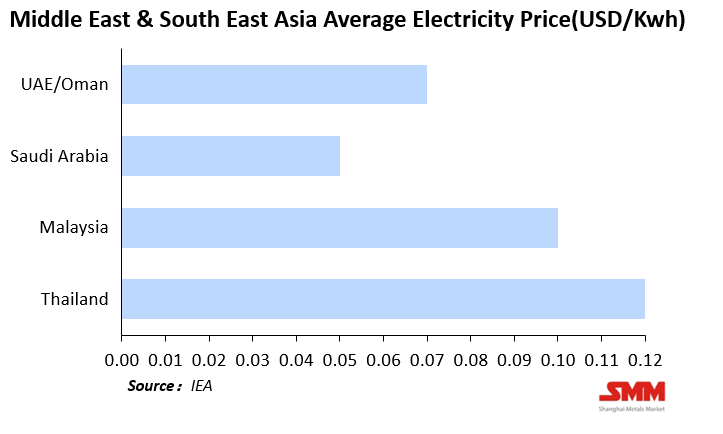

(2) Competitividad en Costos

Medio Oriente también disfruta de una ventaja de costos significativa, particularmente en energía. Según datos de la Agencia Internacional de Energía (AIE) y reguladores regionales:

Esta brecha sustancial en los costos de energía se traduce en una fuerte competitividad de precios. Combinado con infraestructura logística moderna y bajos costos de almacenamiento, los puertos de Medio Oriente pueden mover materiales de manera eficiente. Aunque los costes laborales locales son más elevados, las zonas industriales dependen en gran medida de trabajadores migrantes de India, Pakistán y Bangladesh, lo que mantiene los gastos de mano de obra para el procesamiento ligero aproximadamente a la par con los del sudeste asiático.

(3) Ubicación estratégica e infraestructura

Geográficamente, Oriente Medio se encuentra en la encrucijada de Asia, Europa y África —conectando hacia el oeste con los mercados europeos y hacia el este con China, India y el sudeste asiático—. Sus puertos de aguas profundas de clase mundial —como Jebel Ali, Sohar y Dammam, entre otros— ofrecen ventajas naturales para la reexportación y el comercio de tránsito.

Estos puertos permiten un ciclo completo de importación, procesamiento y reexportación, respaldando operaciones que van desde el almacenamiento y la clasificación hasta el reempaquetado e incluso la fundición preliminar, lo que refuerza el potencial de la región como futuro centro de procesamiento de chatarra de cobre.

4. Evidencia emergente: una incipiente función de “recogida y distribución”

Aunque el sector de procesamiento de chatarra de cobre en Oriente Medio sigue siendo incipiente, varios desarrollos ya sugieren su surgimiento gradual como un nuevo nodo para el tránsito y procesamiento ligero global de chatarra de cobre.

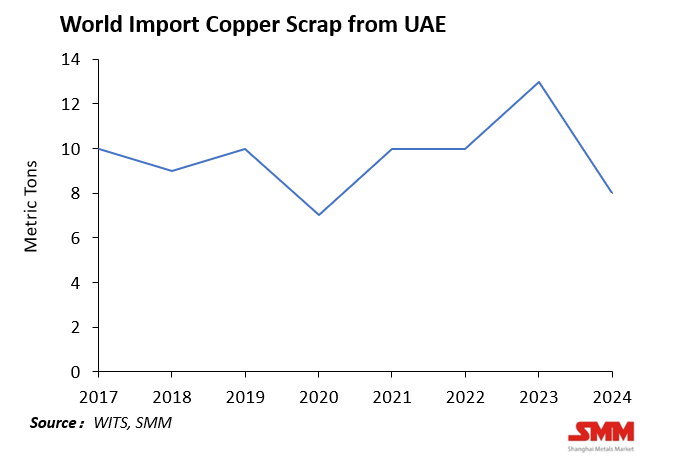

(1) Emiratos Árabes Unidos: convertirse en el núcleo comercial de la región

En Dubái y Sharjah, un número creciente de empresas se especializa ahora en la clasificación, empaquetado y reexportación de chatarra de cobre. Muchas cuentan con el respaldo de inversores de India, Pakistán y China, aprovechando la eficiente despacho aduanero del Puerto de Jebel Ali y los beneficios de la zona franca para procesar material procedente de Europa, Estados Unidos y África antes de reexportarlo a Asia.

Algunas empresas ya han instalado líneas de procesamiento preliminar para elevar la pureza del cobre y cumplir con los estándares de importación de China o India. Aunque aún modestas en escala, esta tendencia indica que los EAU están asumiendo un papel intermediario en el comercio global de chatarra de cobre.

Cabe destacar que, desde 2024, los EAU han impuesto un arancel de exportación de 400 dírhams (≈ 775 RMB) por tonelada sobre la chatarra de cobre. Aunque las exportaciones disminuyeron brevemente, a largo plazo esta política podría fomentar un procesamiento con mayor valor añadido, desplazando gradualmente a los EAU de un simple centro de clasificación a un centro de fabricación ligera.

(2) Omán: construyendo un clúster industrial basado en políticas

Omán ha promovido activamente el reciclaje de metales dentro de su “Clúster de Metales” en el Puerto de Sohar, establecido en los últimos años. El clúster alberga proyectos de reciclaje de cobre, aluminio y acero y ha atraído inversores de India, Turquía y Europa.Algunas empresas han comenzado a realizar una clasificación y reempaquetado ligero de manera local.

Además, la “Estrategia de Desarrollo Industrial 2040” de Omán identifica explícitamente el reciclaje de metales y la capacidad de reexportación como pilares de la diversificación industrial, proporcionando una sólida base política para la importación y procesamiento legal de chatarra de cobre.

(3) Arabia Saudita: Hacia una Economía Circular Doméstica

Aunque las importaciones de chatarra de cobre en Arabia Saudita siguen siendo limitadas, su Estrategia Nacional de Economía Circular enfatiza el desarrollo de sistemas de reciclaje de metales y la creación de parques industriales para la producción de metales secundarios, con participación de inversión extranjera. A medida que mejoren la infraestructura y la coordinación interregional, Arabia Saudita podría convertirse en un centro de redistribución clave dentro de la red interna de chatarra de cobre del Medio Oriente.

En general, aunque el Medio Oriente carece de una capacidad de fundición o refinación a gran escala, sus capacidades de tránsito, almacenamiento y procesamiento preliminar están desarrollándose rápidamente. Desde zonas francas activas y eficiencia logística portuaria hasta políticas industriales nacionales, todas estas señales apuntan en una dirección: el Medio Oriente está siendo seleccionado por el comercio global de chatarra de cobre como el próximo posible centro de procesamiento y distribución, siguiendo el modelo del Sudeste Asiático.

5.Riesgos e Incertidumbres

A pesar de su potencial, el camino del Medio Oriente hacia convertirse en un centro global de chatarra de cobre enfrenta múltiples incertidumbres, desde brechas regulatorias hasta desafíos geopolíticos.

(1) Marco Político y Regulatorio Incompleto

Al igual que el Sudeste Asiático en sus etapas iniciales, la mayoría de las naciones del Medio Oriente aún carecen de una supervisión ambiental sistemática y criterios de importación estandarizados para la chatarra de cobre. Aparte de Emiratos Árabes Unidos y Omán, pocas tienen reglas claras sobre la calidad del cobre, los niveles de contaminación o la trazabilidad.

Si bien este vacío político ofrece ventajas comerciales a corto plazo, conlleva riesgos a largo plazo de cambios de política. Si los socios internacionales o los principales importadores exigen estándares ambientales más altos, la región podría enfrentar el mismo ciclo de restricciones que experimentó el Sudeste Asiático.

(2) Riesgos Ambientales y de Reputación

Los gobiernos del Medio Oriente están promoviendo narrativas de “industria verde” y economía circular. Sin embargo, una mala gestión ambiental o el comercio ilícito en las primeras etapas podrían manchar fácilmente estos esfuerzos. Para economías preocupadas por su imagen como los Emiratos Árabes Unidos y Arabia Saudita, que buscan posicionarse como destinos de inversión sostenible, ser etiquetadas como "centro de procesamiento de residuos de baja gama" sería perjudicial para su reputación.

Por lo tanto, para mantener el crecimiento, la región debe establecer marcos de procesamiento rastreables, conformes y de bajas emisiones —incluso a costa de aumentar los gastos operativos.

(3) Riesgos geopolíticos y logísticos

Oriente Medio sigue siendo geopolíticamente sensible.Problemas como la seguridad marítima en el Mar Rojo, las tensiones entre Irán y el Golfo y los conflictos regionales podrían interrumpir directamente las rutas de transporte de chatarra de cobre.

Además, las redes logísticas internas de la región siguen fragmentadas —aunque sus puertos son de clase mundial, la interconectividad es limitada y el tránsito transfronterizo a menudo depende de un puñado de corredores designados.Estos factores representan riesgos sistémicos en caso de interrupciones en la cadena de suministro global.

6.Conclusión:Oriente Medio en un "momento de oportunidad política"

La evolución de los flujos globales de chatarra de cobre siempre ha reflejado cambios en las políticas y estructuras de costos.La prohibición de importaciones de China una vez impulsó el auge del Sudeste Asiático;ahora, el endurecimiento del Sudeste Asiático está abriendo una nueva ventana para Oriente Medio.

Con sistemas comerciales abiertos, bajos costos energéticos y una posición geográfica estratégica, Oriente Medio tiene los requisitos fundamentales para convertirse en el nuevo centro global de chatarra de cobre de baja calidad.

Sin embargo, el potencial no se traduce automáticamente en realidad.Para capturar verdaderamente esta oportunidad de migración industrial, las economías de Oriente Medio deben equilibrar velocidad con estructura —manteniendo la apertura y eficiencia comercial mientras establecen marcos básicos ambientales, de trazabilidad y cumplimiento para evitar repetir el ciclo de "auge y luego restricción" del Sudeste Asiático.

En última instancia, los flujos globales de chatarra de cobre representan una interacción continua de política, costo y geopolítica.Hoy, Oriente Medio se encuentra donde estaba el Sudeste Asiático hace una década:abundantes oportunidades, pero una ventana estrecha.Si la región puede institucionalizar sus ventajas tempranas y construir un ecosistema industrial integrado, bien podría convertirse en un nodo pivotal en la próxima fase del panorama global del cobre reciclado.