La Administración General de Aduanas publicó recientemente los datos de importación y exportación de septiembre de 2025. Los datos aduaneros mostraron:

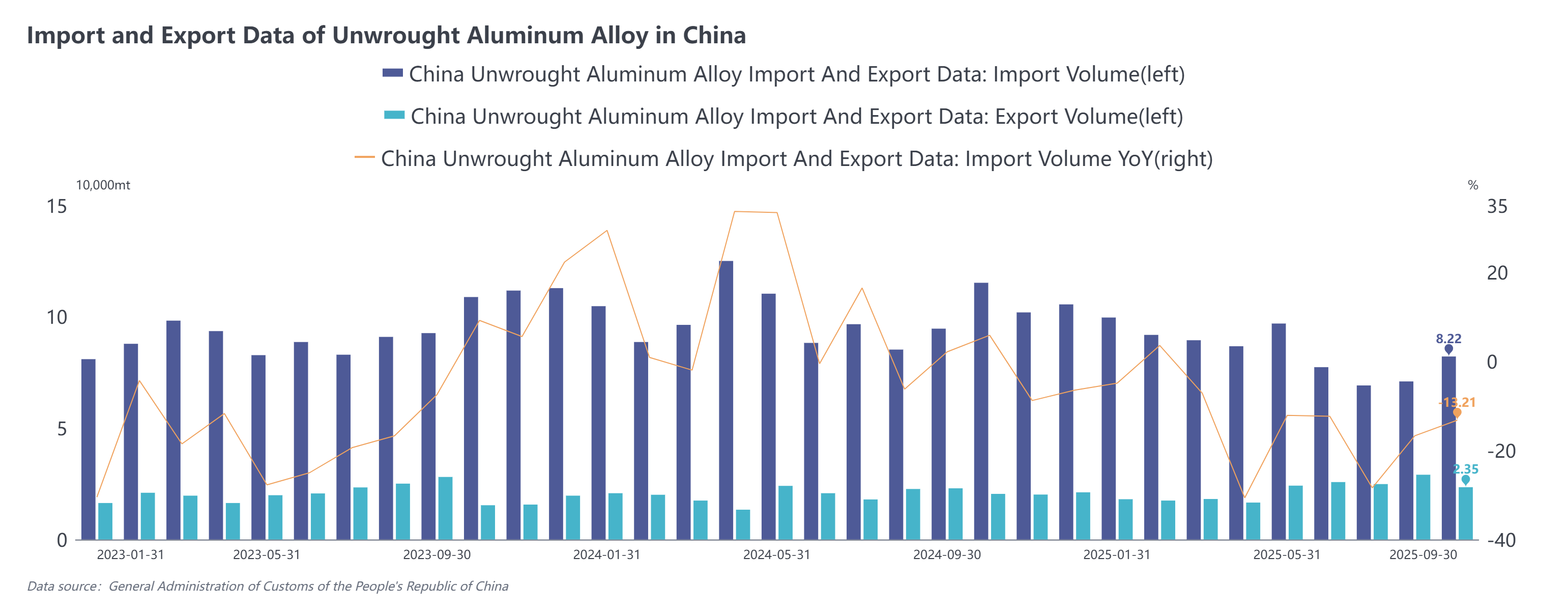

En septiembre de 2025, las importaciones de aleación de aluminio sin elaborar totalizaron 82,200 toneladas, un descenso del 13.2% interanual pero un aumento del 15.7% mensual. Las importaciones acumuladas de enero a septiembre de 2025 alcanzaron 764,700 toneladas, una disminución del 14.1% interanual.

En septiembre de 2025, las exportaciones de aleación de aluminio sin elaborar ascendieron a 23,500 toneladas, un aumento del 2.1% interanual pero una caída del 19.2% mensual. Las exportaciones acumuladas de enero a septiembre de 2025 se situaron en 197,800 toneladas, un incremento del 9.6% interanual.

Por origen de importación, los cinco principales países de las importaciones chinas de aleación de aluminio sin elaborar en septiembre de 2025 fueron Rusia (25,000 toneladas, 30%), Malasia (23,600 toneladas, 29%), Tailandia (10,500 toneladas, 13%), Vietnam (6,000 toneladas, 6%) y Corea del Sur (2,400 toneladas, 3%), representando las fuentes restantes menos del 20%. En comparación con agosto, la recuperación de las importaciones en septiembre fue impulsada principalmente por el aumento de las importaciones de Rusia, Tailandia y Corea del Sur entre los cinco principales orígenes, mientras que las importaciones de Malasia y Vietnam disminuyeron.

En septiembre, Rusia superó a Malasia por primera vez para convertirse en la mayor fuente de importaciones chinas de aleación de aluminio sin elaborar. Por modo comercial, el Procesamiento con Materiales Importados representó el 43% de las importaciones chinas de aleación de aluminio de Rusia (de las cuales el 63% se vendieron a la provincia de Henan), seguido por el Comercio de Entrepôt en Zonas de Control Aduanero Especial, mientras que el Comercio Ordinario representó solo el 1%.

En septiembre de 2025, las exportaciones chinas de aleación de aluminio sin elaborar ascendieron a 23,500 toneladas, 6,000 toneladas menos que el mes anterior, pero se mantuvieron en un nivel relativamente alto por encima de las 20,000 toneladas. Por estructura de exportación, Japón ocupó el primer lugar con exportaciones de 11,600 toneladas, aunque su participación bajó al 49% desde el 59% del mes anterior, seguido por México (16%) e India (9%) en segundo y tercer lugar, respectivamente. El comercio de procesamiento siguió siendo el principal método de exportación. En septiembre de 2025, las cinco principales provincias de China por importaciones de aleación de aluminio sin elaborar fueron Zhejiang (28,300 toneladas, 34%), Shandong (12,700 toneladas, 15%), Henan (10,600 toneladas, 13%), Jiangsu (6,900 toneladas, 8%) y Guangdong (5,400 toneladas, 7%), representando las provincias restantes un 22% combinado.

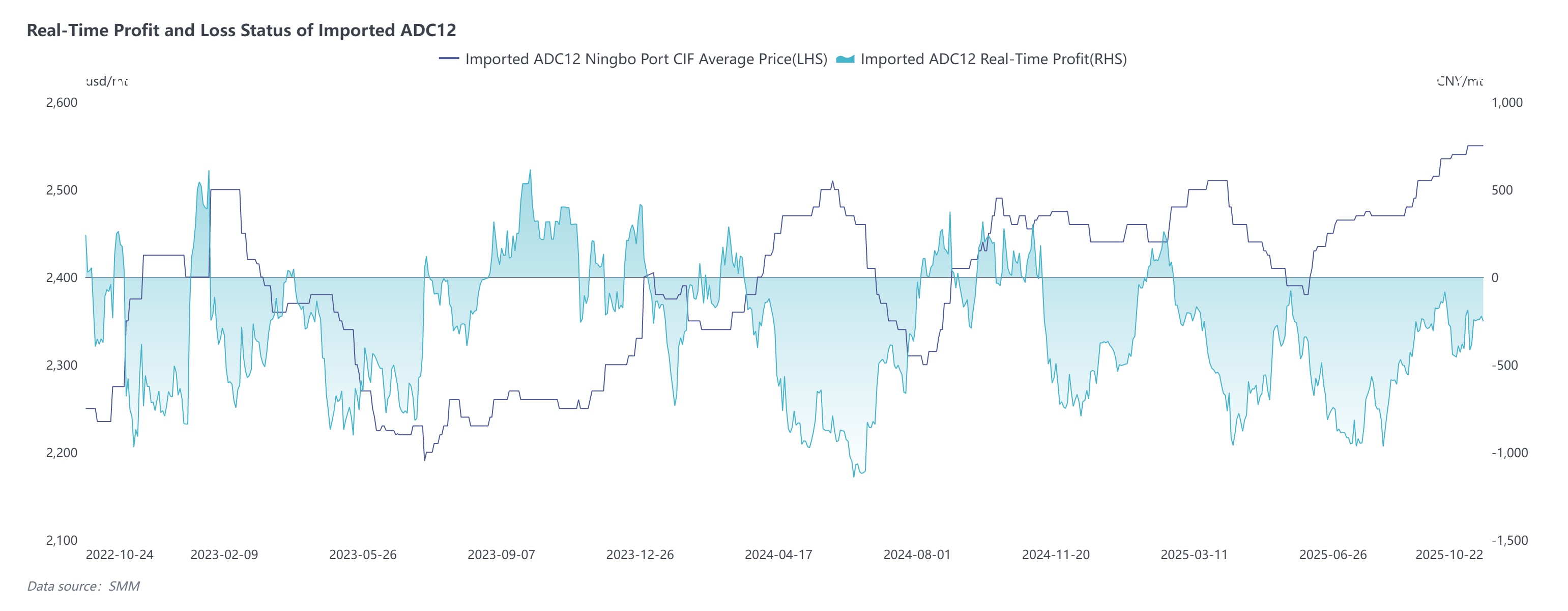

En general, en septiembre de 2025, las importaciones chinas de aleación de aluminio sin elaborar continuaron creciendo en términos mensuales, pero aún cayeron un 13 % interanual, mientras que las exportaciones retrocedieron ligeramente en términos mensuales, pero mantuvieron un crecimiento interanual positivo por séptimo mes consecutivo. En cuanto a las importaciones, las de septiembre aumentaron en 11,200 toneladas respecto al mes anterior, siendo los envíos desde Rusia a Henan mediante procesamiento con materiales importados la principal fuente de crecimiento, mientras que el comercio ordinario registró un aumento mensual de aproximadamente 1,063 toneladas. Desde septiembre, las ofertas extranjeras de ADC12 han subido al rango de 2,500–2,570 dólares por tonelada. Impulsadas por el alza de los precios nacionales y un yuan más fuerte, han surgido ventajas en los costos de importación. Combinado con el apoyo de la demanda de la temporada alta de septiembre a octubre, las importaciones de septiembre mostraron una tendencia al alza, y se espera que las importaciones de octubre se mantengan por encima de las 80,000 toneladas.