El 21 de octubre, la , organizada por SMM Information & Technology Co., Ltd. (SMM), concluyó con éxito en Xiamen, Fujian.

Este evento destacó por su gran riqueza de contenidos y una escala sin precedentes, reuniendo a expertos autorizados a nivel mundial, representantes de empresas líderes y élites del sector de níquel-cromo-manganeso y energía nueva. Centrada en el tema "Explorar direcciones de desarrollo y resolver juntos los desafíos de la industria", estableció una plataforma eficiente y práctica para el intercambio sectorial. Durante la conferencia, los participantes debatieron en profundidad temas clave como las tendencias de vanguardia en la industria, los avances en innovación tecnológica y la evolución de la dinámica del mercado, forjando consensos estratégicos. Esto inyectó impulso intelectual para abordar los cuellos de botella del sector y planificar hojas de ruta de desarrollo a largo plazo. La exitosa celebración de esta conferencia no solo promovió significativamente la sinergia en la cadena de suministro global, sino que también sentó una base sólida para construir un sistema de cadena de suministro estable, eficiente y resiliente. Además, brindará un apoyo crucial para mejorar un mecanismo de precios estrechamente alineado con las necesidades del sector, dotado de credibilidad y capacidad de orientación, ayudando así a la industria a embarcarse en una nueva etapa de desarrollo colaborativo, mutuamente beneficioso y de alta calidad.

SMM realizó una cobertura fotográfica y textual completa del evento. Haga clic para revisar el especial de la conferencia y el reportaje fotográfico~

Discurso de Apertura

Ponente

Logan Lu, CEO de SMM

Entidades que Reportarán el Precio Premium del Níquel Refinado 2025

Entidades que Reportarán el Precio Premium de la NPI 2025

20 de Octubre

Sesión de Ponentes Invitados

Tema de la Ponencia: Interpretación de Políticas de Indonesia y Perspectivas de Desarrollo Futuro

Ponente Invitado: Sr. Septian Hario Seto, Comité Nacional Económico de Indonesia

Tema de la Ponencia: Cadena de Suministro Global de Carbonato de Litio: Analizando Oportunidades y Desafíos desde una Perspectiva ASG

Ponente Invitado: Martin Ma, Gerente General de China, Asociación Internacional del Litio

Distribución Global de Recursos de Litio

Según datos integrales de estudios de mercado, impulsado por la demanda de baterías de vehículos eléctricos, baterías para almacenamiento de energía y otros factores, se espera que la demanda global de litio mantenga una tasa de crecimiento anual promedio de alrededor del 20% hasta 2030, alcanzando 4 millones de toneladas.

● América del Sur y Australia representan aproximadamente el 60%-70% de las reservas globales de litio y cerca del 80% de la producción mundial,y se espera que continúen dominando el suministro de recursos hasta 2030.

● La cadena de suministro de litio aún se encuentra en sus primeras etapas de desarrollo y está creciendo a una tasa de dos dígitos.Al mismo tiempo,lograr la sostenibilidad y el desarrollo verde en toda la cadena de suministro presenta desafíos.

● El litio juega un papel central en la transición hacia energías renovables y la descarbonización de la economía global.

Panorama del Procesamiento de Carbonato de Litio en China

Según el Informe de Desarrollo de la Industria del Litio de China 2024 y el Informe Especial sobre Carbonato de Litio del Instituto de Investigación de Futuros Jinxin 2023:

Las ubicaciones de producción de carbonato de litio y la distribución de empresas están relativamente concentradas.Las provincias de Jiangxi,Sichuan y Qinghai,como fuentes importantes de lepidolita,espodumena y litio de salares respectivamente,contribuyeron a que la producción total de carbonato de litio de China superara las 700,000 toneladas métricas en 2024.Por calidad,los productos de grado batería representaron más del 50%.Por materia prima,la fundición de mineral en bruto fue la fuente principal de producción de carbonato de litio.

● El carbonato de litio de grado batería se obtiene principalmente de la espodumena,con una parte derivada de la lepidolita,lo cual es único en China.

● La salmuera de salar se utiliza principalmente para producir carbonato de litio.

Tema de la Presentación:Mercado del Carbonato de Litio:Volatilidad de Precios y Perspectivas Futuras en medio del Tira y Afloja entre Vendedores y Compradores

Ponente Invitado:Wang Zihan,Analista Senior de Baterías de Litio,SMM

Mesa Redonda:Reorganización Mayor en la Cadena de Suministro de Níquel y Cobalto:El Juego de Supervivencia para Empresas de la RDC,Indonesia y China

Moderador:Xiao Wenhao,Investigador de la Industria del Cobalto,SMM

Invitados de Discusión:

Mamoko Egyul,Departamento Técnico de Coordinación y Planificación Minera,Ministerio de Minas de la RDC

Liu Yiting,Gerente Comercial,Ningbo Lygend Resources Technology Co.,Ltd.

Ines Kaempfer,Presidenta del Comité Directivo,Alianza del Cobalto Justo(FCA)

Tema de la Presentación:Tecnología de Innovación de Litio de SQM Impulsando la Revolución de la Electrificación

Ponente Invitado:Stefan Debruyne,Director de Asuntos Externos,SQM

Mesa Redonda:Nuevo Panorama de los Recursos de Litio:Triángulo del Litio en América del Sur vs.África Litio Franja

Moderador: Zhou Zhicheng, Analista Senior de la Industria de Baterías de Litio, SMM

Invitados de la Discusión:

Stefan Debruyne, Director de Asuntos Externos, SQM

Chen Shiyi, Operaciones de Minas de Litio, C&D Logistics Group Co., Ltd.

Qin Xiangqi, Subdirector de Ventas en el Extranjero, Chengxin Lithium Group Co., Ltd.

Tema de la Presentación: Tendencias de Desarrollo de la Industria China de Baterías de Iones de Litio en 2025

Ponente: Liu Yanlong, Ex Secretario General, Asociación China de Industrias de Fuentes de Energía

China es el mayor productor mundial de baterías de iones de litio.

La producción global de baterías de iones de litio está dominada principalmente por empresas de China, Japón y Corea del Sur.

Impulsada por las vigorosas políticas chinas de promoción de vehículos de nueva energía, la industria china de baterías de iones de litio comenzó una rápida expansión a partir de 2015, superando a Corea del Sur y Japón ese año para convertirse en el líder global y ampliando gradualmente la brecha.

En 2021, la producción total de baterías de iones de litio de China fue de 324 GWh, representando el 57% del total global. En 2022, la producción alcanzó 738 GWh, aumentando la participación de mercado global al 68.3%. En 2023, la producción fue de 910 GWh, con una participación global del 71%. En 2024, la producción alcanzó 1,170 GWh, un aumento del 28.6% interanual, expandiendo la participación de mercado global al 76%. De enero a julio de 2025, la producción de baterías de iones de litio de China fue de aproximadamente 940 GWh, un aumento de aproximadamente 68% interanual, con una participación global que supera el 80%.

Tema de la Presentación: El Modelo de "Servicio de Comercio Integral" para Almacenamiento Aduanero y Comercio de Entrepôt de Hidróxido de Litio

Ponente: Sun Yu, Subgerente General, Tianjin Green Great New Material Co., Ltd.

Tema de la Presentación: Pronóstico de Desarrollo a Mediano y Largo Plazo para el Níquel en Industrias Nuevas de Energía y Tradicionales

Ponente: Feng Disheng, Gerente Senior de Investigación para la Industria del Níquel, SMM

Tema de la Presentación: Aplicaciones y Expansión Global de Productos de Níquel

Ponente: Pierre Derieux, Director de Desarrollo de Mercado, Instituto del Níquel

Usos del Consumo de Níquel

Análisis de las Principales Áreas de Aplicación del Níquel

El acero inoxidable es el sector de uso primario más grande para el níquel, seguido por las baterías, que han sido el área de más rápido crecimiento en la última década.

Análisis del Níquel en Diversas Aplicaciones de Uso Final

El níquel tiene una gama muy amplia de usos, abarcando casi todas las industrias, incluyendo bienes de consumo, restauración y procesamiento de alimentos, movilidad y transporte, así como construcción, edificación e infraestructura, y sectores energéticos.

Tema de la Presentación: Situación Actual del Mercado y Desafíos en la Industria Global del Níquel

Ponente Invitado: Nornickel Analista de Níquel para Asia, Bai Fan

(Esta presentación no está disponible públicamente por solicitud del ponente)

Mesa Redonda: Transformación ASG en la Industria de Baterías: De Metales Verdes a Prácticas Circulares

Moderador:

Chen Weichao, Representante Principal, Instituto del Níquel China

Invitados de la Discusión:

Meng Yuanxiao, Gerente de Información de Mercados Globales, Umicore

Killian Xu, Gerente General, Oficina ASG, REPT Battero Energy Co., Ltd.

Liu Chengxi, Gerente Senior ASG, Sunwoda Electronic Co., Ltd.

Meng Yuanxiao, Gerente de Información de Mercados Globales, Umicore Battery Materials

Zhu Zhonghui, Gerente, Departamento de Gestión ASG, GEM Co., Ltd. Group

Tema de la Presentación: Programa Pasaporte de Baterías de la Alianza Global de Baterías: Cumpliendo con las Expectativas Internacionales de Sostenibilidad y Trazabilidad de la Cadena de Suministro

Ponente Invitado: Graham Lee, Líder del Proyecto Pasaporte de Baterías, Alianza Global de Baterías

21 de Octubre

Presentación de Invitado

Tema de la Presentación: Balance Oferta-Demanda de Ferrocromo en China y Perspectivas para 2026

Ponente Invitado: Zhang Junhong, Gerente General, Shanghai Liwin International Trade

Resumen de la Industria del Acero Inoxidable

Resumen de la Industria del Acero Inoxidable

ØDe enero a octubre de 2025, la producción de acero bruto de 43 empresas de acero inoxidable en China fue de aproximadamente 32,489,700 toneladas, un aumento de 950,500 toneladas, o un incremento del 3.01% interanual.

ØSe espera que la producción de acero bruto inoxidable de China alcance entre 41 y 41,5 millones de toneladas en 2025.

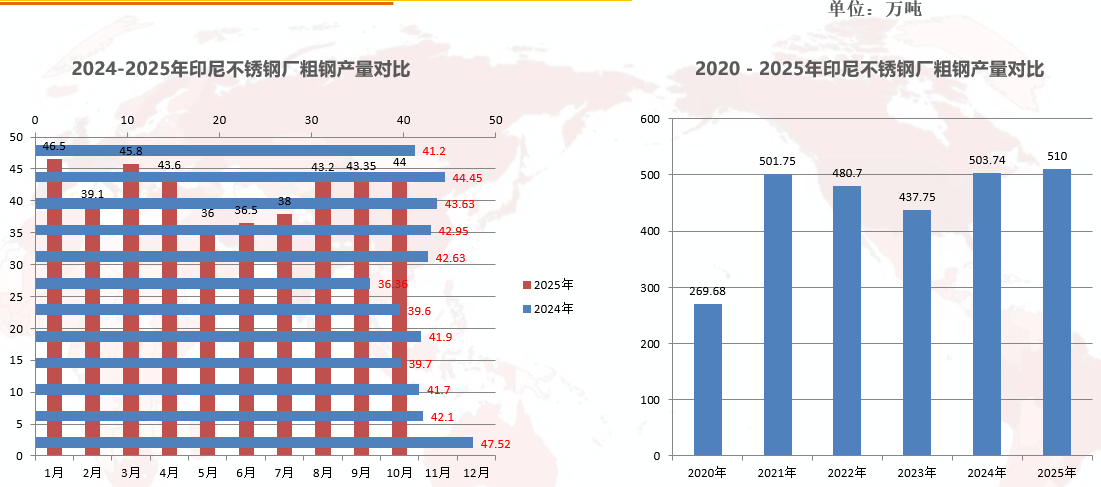

ØDe enero a octubre de 2025, la producción de acero bruto inoxidable de Indonesia fue de aproximadamente 4,160,500 toneladas, una disminución de 20,400 toneladas en comparación con el mismo período del año anterior, una caída del 0.49% interanual.

Se prevé que la producción de acero inoxidable crudo de Indonesia aumente a alrededor de 5,1 millones de toneladas en 2025, impulsada principalmente por el incremento de la producción de Indonesia Tsingshan y la puesta en marcha de nueva capacidad en Indonesia Jindalai.

Breve análisis de los datos de importación y exportación de acero inoxidable de China

ØDatos de importación de acero inoxidable de China

CISA: De enero a agosto de 2025, las importaciones de acero inoxidable fueron de aproximadamente 1,0176 millones de toneladas, una disminución del 30,94% (una reducción del 23,32% interanual). El principal país que contribuyó a la disminución fue Indonesia.

ØDatos de exportación de acero inoxidable de China

CISA: De enero a agosto de 2025, las exportaciones de acero inoxidable fueron de aproximadamente 3,3642 millones de toneladas, un aumento de 100.900 toneladas, un incremento del 3,09% interanual. Principales destinos de exportación: Vietnam, Rusia, Turquía, Corea del Sur, etc.

Datos de exportaciones netas de China

CISA: Las exportaciones netas de acero inoxidable totalizaron 1,6726 millones de toneladas de enero a agosto de 2025, un aumento de 410.300 toneladas interanual; la tasa de crecimiento interanual fue del 21,19%.

Situación de la industria

Expansión continua → Desequilibrio entre oferta y demanda → Descenso de beneficios

Resumen de la industria del ferrocromo

Resumen de la industria del ferrocromo

La producción de ferrocromo de alto carbono en China fue de 6,5406 millones de toneladas de enero a septiembre de 2025, una disminución de 192.700 toneladas interanual.

La capacidad de ferrocromo de alto carbono de China fue de 15,61 millones de toneladas en 2025, con un aumento esperado de 600.000 toneladas en el cuarto trimestre.

La producción de ferrocromo de alto carbono de Mongolia Interior fue de 5,0034 millones de toneladas de enero a septiembre de 2025, un aumento de 431.800 toneladas interanual, representando el 76,5% del total nacional.

Las importaciones de ferrocromo de alto carbono de China fueron de 1,8293 millones de toneladas de enero a agosto de 2025, una disminución de 701.800 toneladas interanual, un descenso interanual del 27,73%. Entre ellas, las importaciones desde Sudáfrica fueron de 830.500 toneladas, representando el 45,4%.

Además, se elaboró sobre el precio de licitación del ferrocromo de alto carbono para las acerías de acero inoxidable de China en 2025, el precio de licitación del ferrocromo de alto carbono en Europa en 2025, la comparación de los incrementos de oferta entre el acero inoxidable chino y el ferrocromo de alto carbono en 2024, la comparación de la oferta entre el acero inoxidable chino y el ferrocromo de alto carbono en septiembre de 2025, la comparación de las exportaciones de ferrocromo de alto carbono de países seleccionados de 2024 a 2025, la comparación de las importaciones de ferrocromo de alto carbono para países seleccionados (Corea del Sur, Japón, EE. UU., Indonesia) de 2024 a 2025, y la comparación de la producción de ferrocromo de alto carbono por país de 2023 a 2024.

Tema de la presentación: Visión general de la industria del cromo en India y su posición en el mercado internacional futuro

Ponente invitado: Nath Vivek Nishant, Director Gerente, Odisha Mining Corporation Ltd

Tema de la charla: Perspectivas del mercado de exportación de acero inoxidable de China

Ponente invitado: Li Li, Directora de Compras para Asia, Trasteel Trading Holding SA

Situación actual del negocio de exportación de acero inoxidable de China

En enero de 2025, Shanghai Metals Market (SMM) publicó las siguientes estadísticas sobre la producción, volumen de importación y exportación, y consumo aparente de acero inoxidable crudo de China para 2024:

I. Producción de acero inoxidable crudo de China

En 2024, la producción de acero crudo de 34 acerías nacionales fue de 37,8513 millones de toneladas, un aumento de 1,1121 millones de toneladas, o 3,03%, interanual. Específicamente: la producción de la serie 200 fue de 10,6039 millones de toneladas, una disminución de 109,700 toneladas, o 1,02%, interanual, con su participación disminuyendo 1,15 puntos porcentuales hasta 28,01%; la producción de la serie 300 fue de 19,8927 millones de toneladas, un aumento de 527,800 toneladas, o 2,73%, interanual, con su participación disminuyendo 0,15 puntos porcentuales hasta 52,55%; la producción de la serie 400 fue de 7,3547 millones de toneladas, un aumento de 694,000 toneladas, o 10,42%, interanual, con su participación aumentando 1,3 puntos porcentuales hasta 19,43%.

II. Volumen de importación y exportación de acero inoxidable de China

En 2024, las importaciones totales de acero inoxidable de China fueron de 1,8777 millones de toneladas, una disminución de 193,500 toneladas, o 9,3%, interanual. De estas, las importaciones totales de acero inoxidable de China desde Indonesia fueron de 1,5642 millones de toneladas, una disminución de 130,500 toneladas, o 7,7%, interanual.

En 2024, las exportaciones totales de acero inoxidable de China fueron de 5,0172 millones de toneladas, un aumento de 999,600 toneladas, o 24,88%, interanual.

En 2024, las exportaciones netas de acero inoxidable de China totalizaron 3,1395 millones de toneladas, un aumento de 1,1931 millones de toneladas, o 61,3%, interanual.

III. Consumo aparente de acero inoxidable de China

En 2024, el consumo aparente de acero inoxidable de China fue de 34,7118 millones de toneladas, una disminución de 81,000 toneladas, o 0,23% interanual.

En 2024, el consumo real de acero inoxidable de China fue de 34.21 millones de toneladas, una disminución de 264,800 toneladas, o un 0.77% interanual.

Tema de la ponencia: Razones y perspectivas de desarrollo del incremento del acero inoxidable en India

Ponente: Sr. Krishnamurti Rajamani, Presidente de la Asociación India del Acero Inoxidable

Resumen

Situación actual de la producción de fusión en India

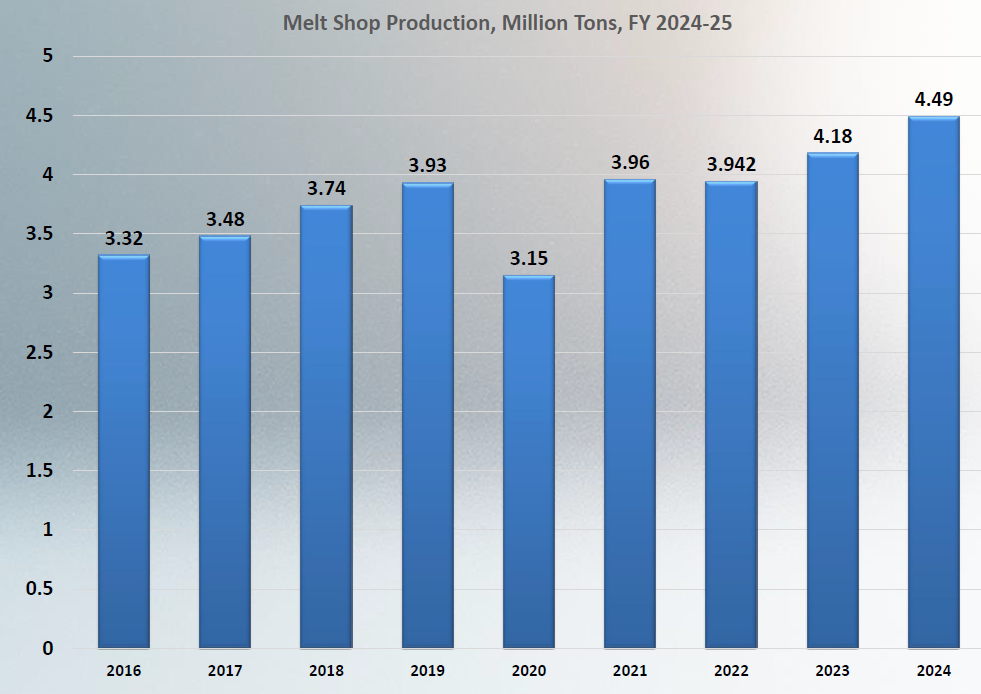

• La producción de fusión de India creció más del 7% en 2024;

• India ocupa el tercer lugar mundial en producción de fusión, solo por detrás de China e Indonesia.

Situación actual del consumo en India

• India es el segundo consumidor mundial de acero inoxidable.

• El consumo alcanzó 4.8 millones de toneladas en el ejercicio 2024-2025, un aumento de casi el 8% respecto al año anterior.

• Se observó un sólido crecimiento del consumo en construcción y obras públicas, proyectos de infraestructura, acero estructural y barras de refuerzo, industrias de proceso, ferrocarriles y transporte.

Situación actual de la producción por grado en India

• La serie 300 mostró un buen crecimiento;

• La serie 200 sigue siendo dominante en tuberías y utensilios;

• La serie 400 creció en ferrocarriles e infraestructura.

Situación actual de las aplicaciones de uso final en India

El crecimiento del sector ABC fue sólido, aumentando más del 12% el año pasado.

El ritmo de desarrollo de India se acelera, con un potencial ilimitado.

Tema de la ponencia: Desarrollo y reciclaje del mercado japonés de acero inoxidable

Ponente: Yuji Tanamachi, Presidente de IRUNIVERSE

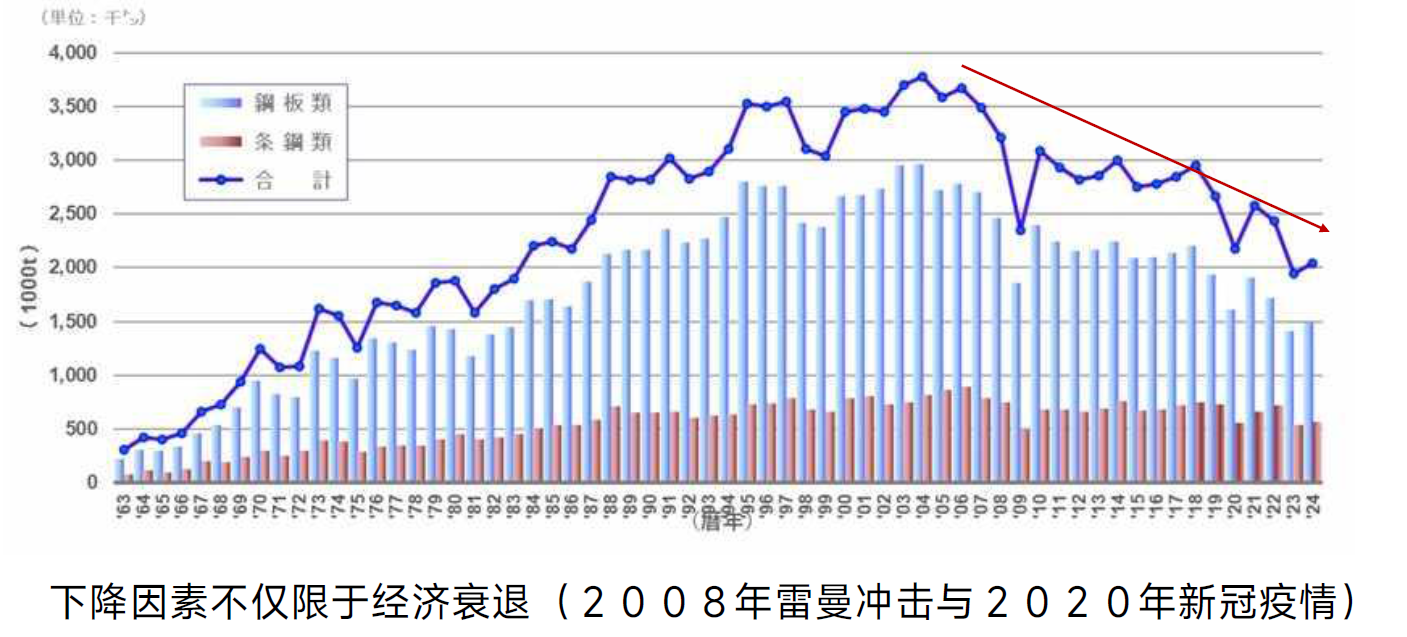

Tendencia de la producción de acero inoxidable en Japón

La producción de acero inoxidable de Japón ha caído por debajo de los 2 millones de toneladas. Debido al aumento de las importaciones de acero inoxidable, se espera que esta tendencia a la baja continúe.

Tema de la ponencia: Análisis del uso de molibdeno en aceros inoxidables de alta resistencia

Ponente: Fabio Ries, Analista Senior, Asociación Internacional del Molibdeno

Abordar los desafíos

A nivel mundial, la humanidad enfrenta desafíos cada vez más severos: el aumento del cambio climático y los desastres naturales extremos; la necesidad de mejorar la eficiencia y la productividad para hacer un uso óptimo de los recursos limitados; el agotamiento de los recursos naturales y la necesidad de sobrevivir en entornos hostiles (espacio, mar profundo, desiertos, climas extremos…).

Desarrollo Tecnológico: Competencia Geopolítica e Incertidumbre Económica。

Búsqueda de un Rendimiento Excelente

Una de las respuestas a estos desafíos es la tecnología: volverse más grande, más rápido y más fuerte a un ritmo asombroso:

- Los trenes pueden alcanzar velocidades de 1,000 km/h, y los coches pueden circular a 500 km/h;

- Los viajes espaciales se han convertido en una realidad

- Los seres humanos se están estableciendo en desiertos, la Antártida…, e incluso en Marte

- La velocidad de transmisión de energía ha aumentado en más de 10 años en comparación con hace una década。

- Una sola turbina eólica genera ahora más energía que todo un parque eólico hace 20 años…

Mejora del Rendimiento del Acero

Optimización de los Impulsores: Impulsores Económicos; Mismo Rendimiento, Menor Coste。

Impulsores de Rendimiento: Rendimiento Mejorado con Igual Coste; Rendimiento Mejorado con Mayor Coste para Satisfacer Nuevas Demandas。

Impulsores Ecológicos/Sociales/Políticos: Reducción de las Emisiones de Dióxido de Carbono。

El Molibdeno Mejora el Rendimiento del Acero Inoxidable

Cuando los grados estándar de acero inoxidable no son suficientes, el molibdeno sirve como un elemento de aleación de mejora de alta calidad。

Tema de la Presentación: De la Arena al Terminal: Construyendo un Corredor de Silicio Indonesia-China para las Cadenas de Valor del Acero Inoxidable, el Vidrio y los Vehículos Eléctricos

Ponente Invitado: Pulukadang Umar Rivaldy, Secretario General de PERTAMISI

Tema de la Presentación: Análisis de la Situación Actual y las Tendencias del Mercado de Carga de Hornos de Acero Inoxidable

Ponente Invitado: Mao Shasha, Analista Senior de la Industria del Cromo de SMM

Zang Xiaoran, Analista Senior de la Industria del Manganeso de SMM

SMMLi Jiahui, Analista Senior de la Industria del Tungsteno-Molibdeno de SMM

Breve Análisis de la Oferta y la Demanda del Mercado del Molibdeno Impulsado por la Nueva Energía y Otros Campos

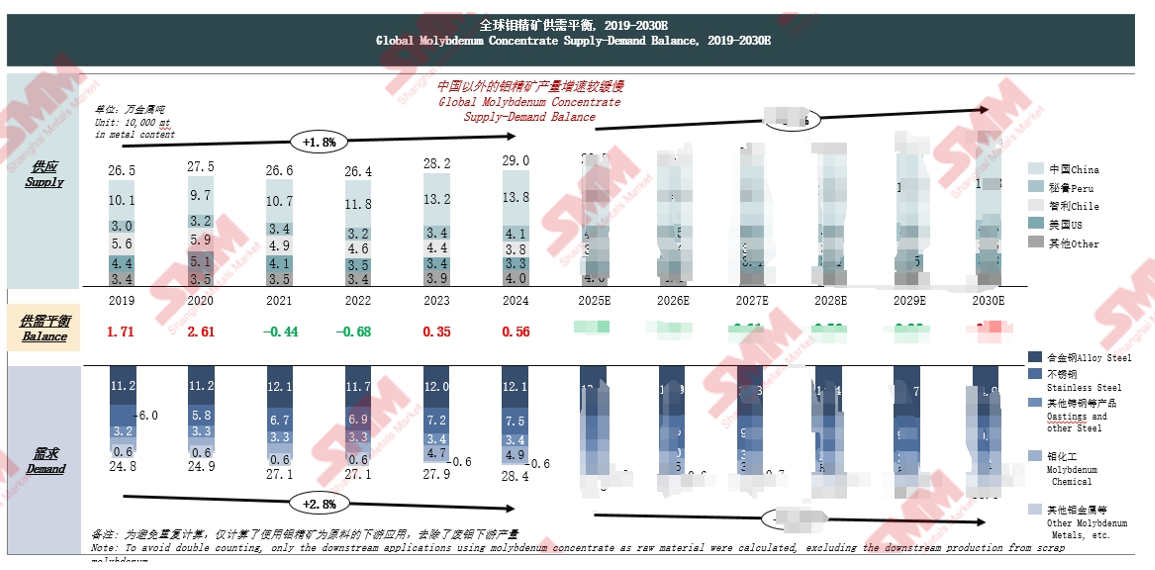

Equilibrio Oferta-Demanda de Concentrado de Molibdeno a Nivel Mundial: La Brecha de Oferta se Reducirá en los Próximos Cinco Años

Esta conclusión se basa en el equilibrio entre la oferta y la demanda mundial de concentrado de molibdeno desde 2019 hasta 2030E。 Desde el lado de la oferta, el crecimiento de la producción de concentrado de molibdeno fuera de China es relativamente lento。

Panorámica de las Políticas Relacionadas con el Molibdeno en las Principales Economías Globales: Orientaciones Estratégicas Divergentes Impulsan la Reestructuración de la Cadena Industrial Global del Molibdeno

Se presentan las orientaciones políticas, políticas específicas e impactos para China, la Unión Europea, Estados Unidos, Perú, Chile, Japón, Corea del Sur y otros.

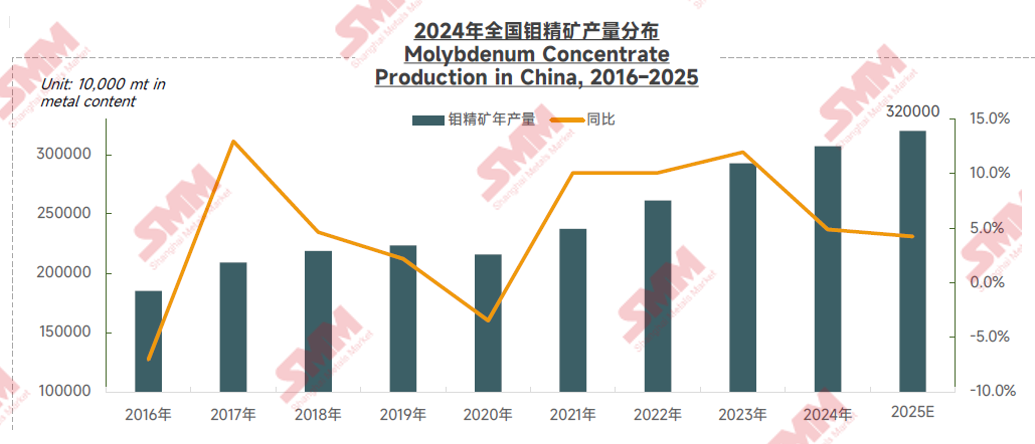

La Desaceleración del Crecimiento de la Producción de Concentrado de Molibdeno en China y la Disminución de la Ley de la Mina Restringen el Crecimiento de la Oferta Global de Molibdeno

China es un importante proveedor y consumidor global de molibdeno. En 2024, la producción de concentrado de molibdeno de China fue de aproximadamente 138,000 toneladas, lo que representa el 47.7% de la producción global y ocupa el primer lugar a nivel mundial. Sin embargo, desde 2024, las verificaciones de protección ambiental en las minas de concentrado de molibdeno y el aumento de los costos de minería debido a las bajas leyes del mineral han restringido el crecimiento de la producción industrial. En 2025, las transformaciones tecnológicas en algunas minas a mediados de año, junto con la disminución de las tasas de operación en otras, llevaron a una mayor desaceleración en el crecimiento de la producción nacional de concentrado de molibdeno. SMM espera que la producción total de concentrado de molibdeno de China alcance las 320,000 toneladas en contenido físico, o aproximadamente 143,000 toneladas en contenido metálico, en 2025, un aumento del 3.4% interanual, mientras que se proyecta que el crecimiento de la oferta global será de aproximadamente el 1.9%.

Doble Impulso de la Energía Nueva Global y las Actualizaciones de la Industria del Acero Alimentan la Expansión de la Demanda de Molibdeno en el Mercado Chino

El Mercado Chino en Medio de la Evolución de los Patrones de Recursos de Cromo Globales

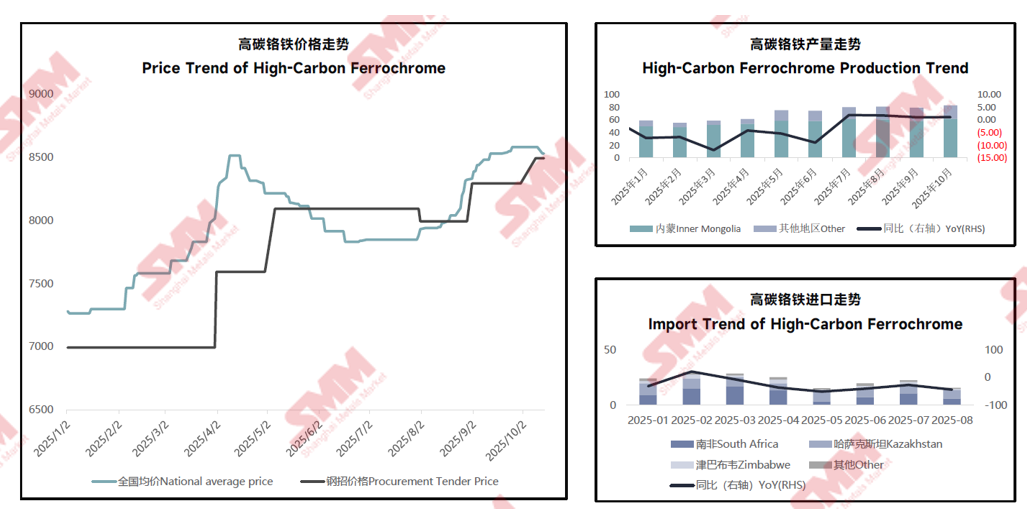

Los Precios del Ferrocromo de Alto Carbono Muestran Fluctuaciones Significativas en 2025, la Tendencia General Fluctúa al Alza en Medio de una Oferta Ajustada

Cubre temas como las tendencias de precios del ferrocromo de alto carbono, las tendencias de producción y las tendencias de importación.

Los Recortes de Producción en el Extranjero Crean un Déficit de Oferta a Corto Plazo en el Ferrocromo, pero se Espera que las Nuevas Adiciones de Capacidad Mantengan un Excedente General del Mercado

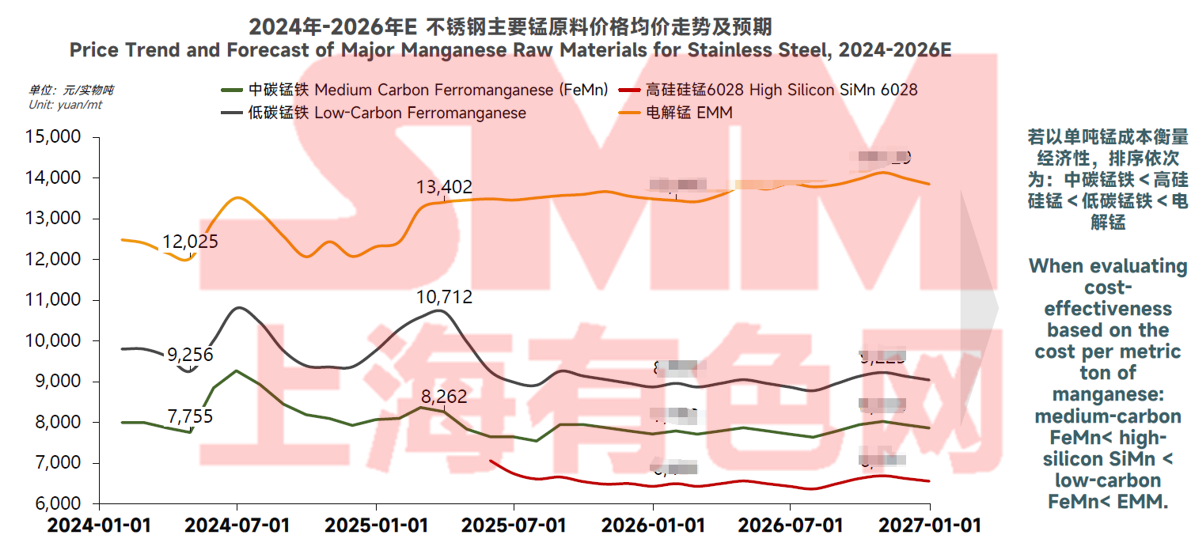

Materia Prima de Manganeso para Acero Inoxidable: Estado de Desarrollo del Mercado y Perspectivas Futuras

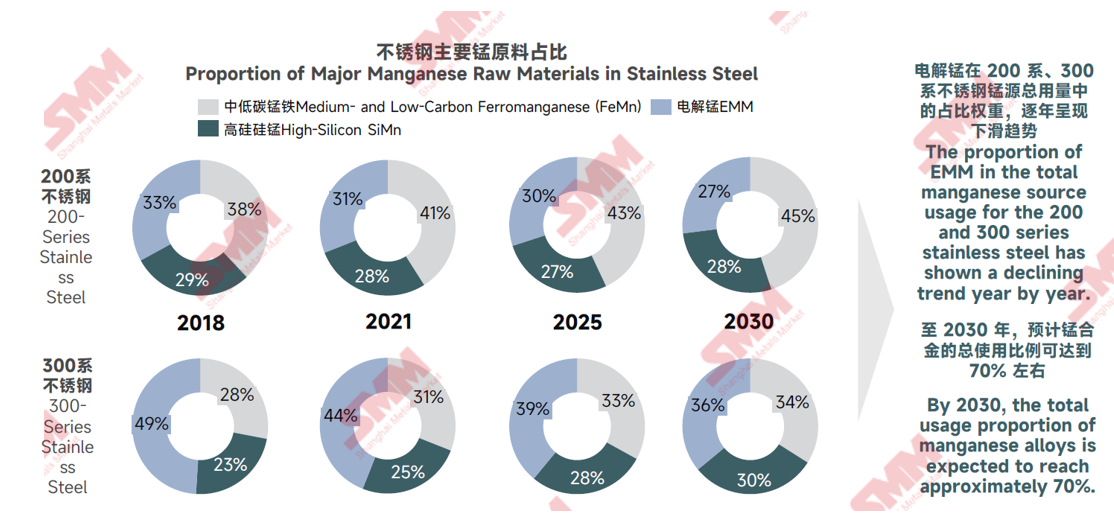

Selección de Fuentes de Manganeso para Acero Inoxidable: La Proporción de Ferromanganeso y Aleación de SiMn Puede Continuar Aumentando

En el análisis de la proporción de las principales materias primas de manganeso en el acero inoxidable de 2018 a 2030: Se espera que la participación del EMM en el uso total de fuentes de manganeso para el acero inoxidable de las series 200 y 300 muestre una tendencia decreciente año tras año. Para 2030, se prevé que la proporción total de uso de aleaciones de manganeso alcance alrededor del 70%.

Tendencias de Precios de Fuentes de Manganeso para Acero Inoxidable: Ventaja Económica del Ferromanganeso de Medio Carbono se Destaca

Al combinar las tendencias promedio de precios y las expectativas de las principales materias primas de manganeso para acero inoxidable desde 2024 hasta 2026, se indicó que: si se mide la economía en función del costo por tonelada métrica de manganeso, el orden es el siguiente: ferromanganeso de medio carbono < silico manganeso de alto silicio < ferromanganeso de bajo carbono < metal electrolítico de manganeso.

Tema de la Presentación: Perspectivas del Mercado Global de Acero Inoxidable

Ponente Invitado: Secretario General de la Asociación Mundial del Acero Inoxidable, Tim Collins

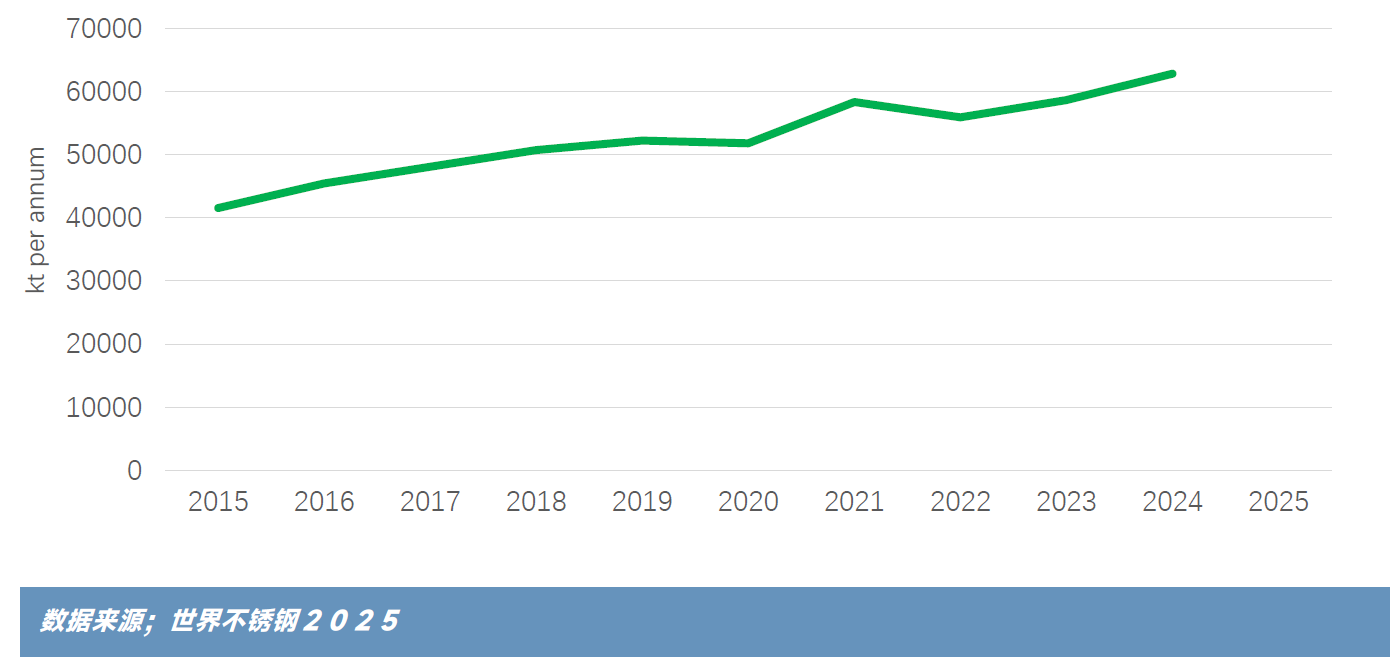

Antecedentes: Producción Global de Acero Inoxidable en Hornos de Fusión en los Últimos 10 Años

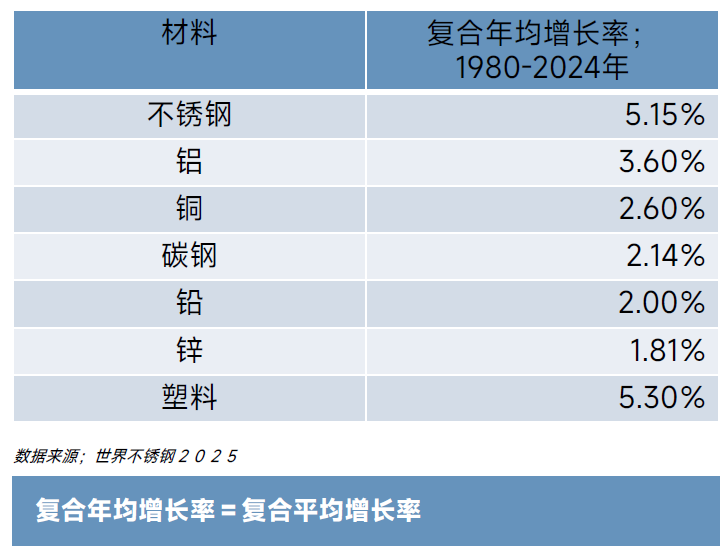

Tasa de Crecimiento Anual Compuesta de la Demanda

Algunos Materiales Clave

Todos los datos listados muestran una demanda en continuo crecimiento.

El acero inoxidable es el material con mejor rendimiento en el grupo de metales y aleaciones.

El consumo de plástico continúa manteniendo una trayectoria de crecimiento muy fuerte.

Producción de Acero Inoxidable; Distribución por Grupos de Grado

Los grados austeníticos, especialmente las series 300, aún dominan la producción total.

Entorno Actual

El entorno actual de demanda de acero inoxidable es desafiante... pero estamos acostumbrados a cambios cíclicos de demanda a mediano plazo.

Agitación geopolítica, desaceleración económica, débil demanda relacionada con la industria, medidas de protección del mercado, posturas agresivas de productores de materiales competidores…

Sin embargo, aún existen algunas oportunidades alentadoras.

¿Conocemos a Nuestros Competidores?

►Aunque siempre hay nuevos mercados de crecimiento para el acero inoxidable

Impulsados por megatendencias, nuevas tecnologías y desarrollos importantes, como pequeños reactores modulares

►Algunas de estas oportunidades de mercado pueden desarrollarse lentamente

El acero inoxidable tiene el potencial de sustituir a otros materiales en mercados existentes

Tema de la Presentación: Mercado Global de Acero Inoxidable: Pronóstico de Oferta-Demanda y Análisis de Sustituibilidad de Materiales

Ponente Invitado: Analista Senior de Investigación de la Industria del Níquel de SMM, Yang Lianting

Revisión Reciente del Mercado de Acero Inoxidable

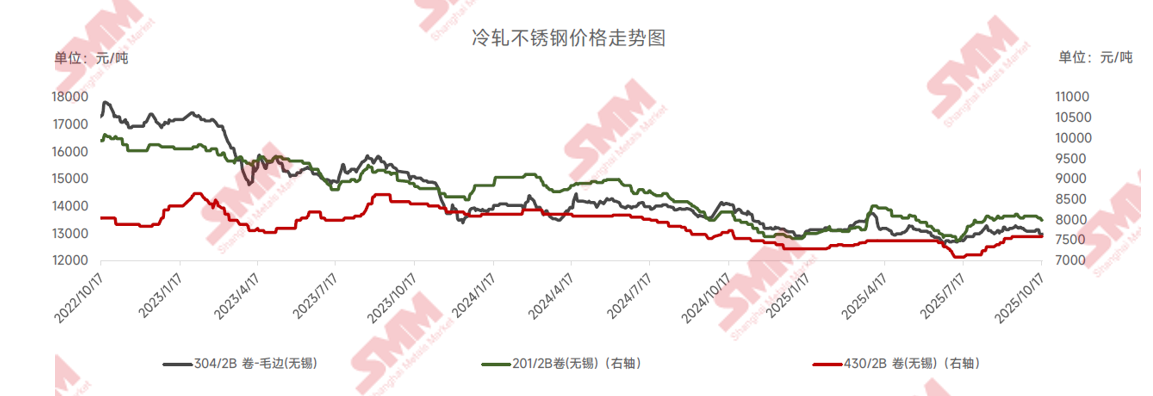

Precios del Acero Inoxidable Laminado en Frío: Demanda Tradicional Débil y Exceso de Capacidad Conducen a una Continua Caída de Precios

►Análisis de SMM

• En los últimos años, los precios del acero inoxidable generalmente se han debilitado.Desde 2022, las caídas acumuladas del acero inoxidable serie 200, 304 y 430 fueron del 16%, 24% y 10%, respectivamente. Las razones incluyen la débil demanda tradicional debido al lento sector inmobiliario, la ampliación de la capacidad de acero inoxidable, níquel y aleaciones de cromo que condujo a una oferta más laxa y un apoyo insuficiente de costos, y las ganancias de la industria desplazándose hacia el segmento minero.

• Analizando la situación del mercado dentro del año, los precios del acero inoxidable ya se encontraban en niveles relativamente bajos a principios de este año, en el contexto de programas de producción sostenidamente altos en 2024. A principios de 2025, afectados por las aprobaciones de cuotas de mineral de níquel de Indonesia, los precios del NPI subieron. Combinado con el mantenimiento realizado por las acerías de acero inoxidable a principios de año, la oferta del mercado disminuyó, lo que llevó a una recuperación desde los precios bajos. Sin embargo, para marzo, las acerías de acero inoxidable completaron gradualmente el mantenimiento, y la producción superó los picos históricos, manteniendo la oferta en niveles altos. Además, en abril, la política de aranceles recíprocos de EE. UU. despertó preocupaciones en el mercado, causando que los precios se debilitaran nuevamente, con los precios del acero inoxidable serie 200, 300 y 400 cayendo cerca de mínimos de cinco años. Actualmente, en medio del creciente proteccionismo comercial global y las fricciones comerciales recurrentes, la Fed de EE. UU. ha iniciado un ciclo de recortes de tasas de interés y detuvo la reducción de su balance. Simultáneamente, la implementación por parte de China de políticas "anti-involución, crecimiento estable" y el estímulo de mayor inversión en infraestructura han llevado a una lucha cada vez más intensa entre largos y cortos en el mercado del acero inoxidable, entrelazada con fuertes expectativas y una realidad débil, resultando en precios fluctuantes.

Diferencia de Precio Entre Acero Inoxidable Laminado en Frío y Laminado en Caliente: La Capacidad de Laminado en Frío Aumenta, la Competencia del Mercado se Intensifica y la Diferencia se Reduce Gradualmente

► Análisis SMM

• En años recientes, la capacidad nacional de laminado en frío ha crecido rápidamente. Empresas representadas por Yongjin Shares y Hongwang Group han continuado expandiéndose, haciendo que la oferta de recursos laminados en frío sea cada vez más abundante. Al mismo tiempo, el aumento general en el inventario social de acero inoxidable en los últimos años ha llevado a un aplanamiento gradual de la fluctuación en la diferencia de precio entre el acero inoxidable laminado en frío y laminado en caliente.

• La demanda de productos laminados en frío está estrechamente relacionada con la prosperidad de industrias como electrodomésticos y decoración arquitectónica. En los últimos años, la demanda en estas áreas ha sido relativamente débil, aumentando así la presión de ventas de productos laminados en frío y dificultando el mantenimiento de precios altos. En contraste, los productos laminados en caliente, como materiales industriales básicos, han mantenido una relativa estabilidad en algunas áreas de demanda como energía química y fabricación de equipos. Además, el laminado en caliente también es la materia prima para el laminado en frío, y la expansión de la capacidad de laminado en frío ha apoyado, en cierta medida, la demanda rígida de laminado en caliente. Asimismo, los avances y la popularización de la tecnología de laminado en frío han reducido significativamente los costos de procesamiento, comprimiendo así la prima del laminado en frío sobre el laminado en caliente.

Balance Oferta-Demanda del Acero Inoxidable: Crecimiento Dual de Oferta y Demanda con Fluctuaciones de Equilibrio Reducidas, Ajustes del Mercado en Medio de Exceso de Capacidad

► Análisis de SMM

• En los últimos años, tanto la oferta como la demanda en la industria del acero inoxidable han mantenido un crecimiento, pero el rango de fluctuación del equilibrio del mercado se ha reducido. A pesar de la débil demanda en sectores tradicionales aguas abajo como el inmobiliario, la demanda en áreas como electrodomésticos y automóviles continúa creciendo, impulsada por políticas nacionales como programas de renovación. Al mismo tiempo, los campos de aplicación emergentes, incluidos sistemas de suministro de agua, energía nueva y equipos de gama alta, se expanden continuamente, junto con el rápido desarrollo industrial en el sudeste asiático que impulsa la demanda de exportación de equipos y máquinas herramienta, apoyando colectivamente el consumo de acero inoxidable.

• Antes de 2024, la capacidad nacional de acero inoxidable continuó expandiéndose, mientras que el crecimiento de la demanda se desaceleró gradualmente, llevando a la industria a un prolongado estado de exceso de oferta. Los márgenes de beneficio se redujeron significativamente, con algunas empresas enfrentando ganancias mínimas o incluso pérdidas. Combinado con niveles de inventario persistentemente altos, las acerías ya no persiguieron ciegamente la operación a plena capacidad, ajustando flexiblemente la oferta mediante medidas como mantenimiento, recortes de producción y programación de producción basada en la demanda.

• Además, la disminución de los márgenes de beneficio también ha afectado al sector comercial, reduciendo el acaparamiento especulativo y orientándose hacia estrategias comerciales de bajo inventario y alta rotación. Las acerías regulan el ritmo de los envíos a través de grandes agentes, lo que promueve aún más los ajustes dinámicos en la oferta y demanda del mercado.

Registro y Puntos Destacados

Con esto, laconcluyó exitosamente.

Extendemos nuestro agradecimiento a todos nuestros colegas de la industria por su ayuda y apoyo.Reencontrémonos el próximo año~