Ⅰ。 Señales de una reconfiguración del mercado global

El comercio global de chatarra de cobre está entrando en un nuevo ciclo de reestructuración。 Durante la última década, la red comercial mundial de chatarra de cobre ha dependido en gran medida de China, formando un modelo circular de "exportación de materias primas – fundición china – reexportación de productos"。 Sin embargo, desde que China implementó la Prohibición de Importación de Residuos Sólidos en 2018, la cadena de suministro global se ha visto obligada a reorganizarse, y un gran volumen de chatarra de cobre se ha redirigido a países del sudeste asiático。

Para 2020, a medida que los países del sudeste asiático fueron endureciendo gradualmente los controles de importación, el mercado global de chatarra de cobre experimentó una "segunda fase de reequilibrio de flujos"。 Según información disponible, el volumen comercial global de chatarra de cobre alcanzó aproximadamente 6 millones de toneladas métricas en 2024。 China sigue siendo el mayor importador de chatarra de cobre, representando alrededor del 40% de las importaciones globales。 Estados Unidos y la Unión Europea son los principales exportadores, pero sus destinos de exportación se han diversificado cada vez más, lo que indica un claro patrón de redistribución regional。 Por lo tanto, la red comercial global de chatarra de cobre está experimentando una remodelación estructural fundamental。

Ⅱ。 Cambio de política de China e implicaciones globales

China

A lo largo de la evolución del comercio global de chatarra de cobre, la política siempre ha sido el factor central que moldea los flujos comerciales。 En la última década, la transformación regulatoria de China marcó efectivamente el inicio de la reestructuración del mercado global de chatarra de cobre。 Durante años, China fue el mayor importador mundial de chatarra de cobre, representando aproximadamente el 40% de los volúmenes comerciales globales。 En ese entonces, China permitía la importación de ciertos residuos sólidos (incluyendo cables usados, motores, componentes electrónicos y plásticos) bajo la categoría de "recursos reciclables", para ser procesados internamente。 Este modelo contribuyó significativamente a la recuperación de recursos y al suministro de materias primas, pero también causó una grave contaminación ambiental y desorden regulatorio。

En 2018, China lanzó oficialmente su Prohibición de Importación de Residuos Sólidos, prohibiendo inicialmente 24 categorías de residuos sólidos, luego ampliando el alcance, y para 2021, prohibiendo todas las formas de importación de residuos sólidos。 Dentro de este marco, la chatarra de cobre se convirtió en un caso especial。 A través de la norma nacional GB/T 38471-2019 "Materias Primas de Cobre Reciclado", China reclasificó la chatarra de cobre de alta pureza y baja impureza como "materia prima reciclable" en lugar de "residuo sólido"。Este cambio transformó el sistema de importación de "despacho aduanero sencillo" a "control priorizando la calidad".

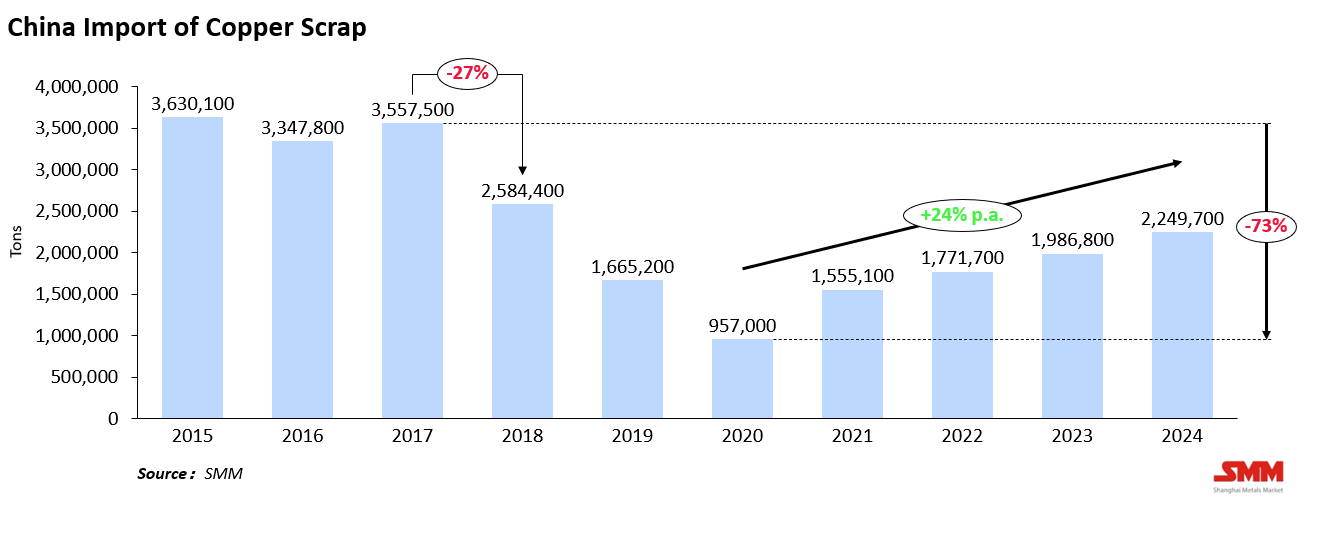

El impacto fue inmediato: se bloqueó eficazmente el desecho de cobre de baja calidad y grandes volúmenes de chatarra de cobre estadounidense y europea se desviaron a otros lugares. Los datos reflejan claramente este efecto de la política: las importaciones chinas de chatarra de cobre cayeron de 3.55 millones de toneladas en 2017 a 2.58 millones en 2018, una disminución del 27%, y disminuyeron aún más a 0.95 millones de toneladas para 2020, un 73% menos que el pico de 2017. Aunque las importaciones se recuperaron gradualmente a 2.25 millones de toneladas en 2024, siguen muy por debajo de los máximos históricos. El marco normativo de alto estándar de China en 2018 desencadenó directamente la primera ola de reestructuración del comercio mundial de chatarra de cobre.

Sudeste Asiático

Después de que China endureciera sus controles de importación, el Sudeste Asiático se convirtió temporalmente en la principal "región receptora alternativa" mundial de chatarra de cobre. Países como Malasia, Vietnam, Tailandia e Indonesia, aprovechando su proximidad y procedimientos aduaneros más flexibles, absorbieron rápidamente el volumen comercial desviado de China.

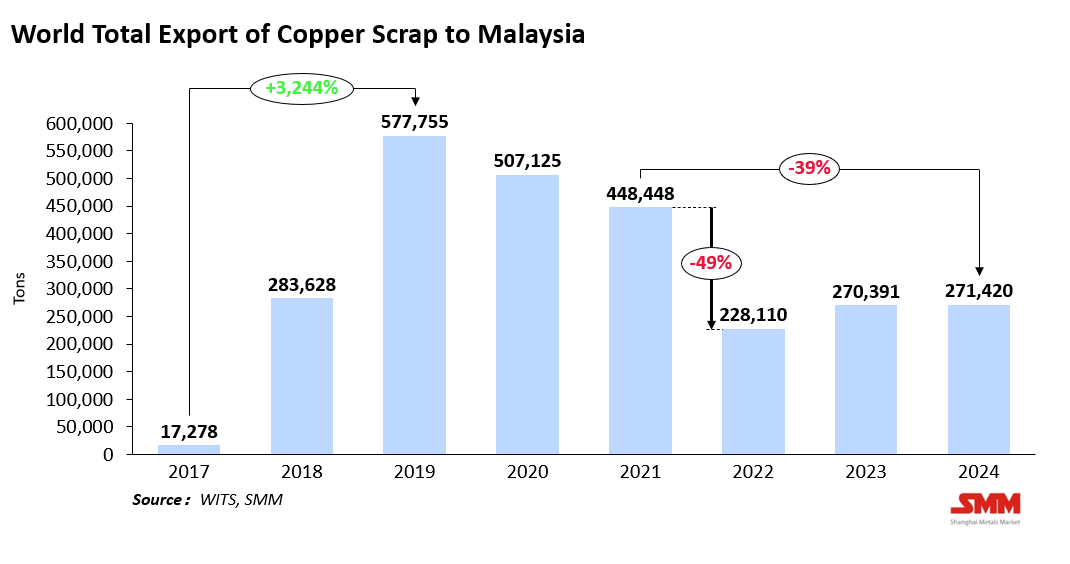

Por ejemplo, las importaciones de chatarra de cobre de Malasia se dispararon de 17,000 toneladas en 2017 a un pico de 570,000 toneladas en 2019, antes de descender a 448,000 toneladas en 2021. Sin embargo, esta rápida expansión condujo a contaminación ambiental, contrabando y procesamiento no conforme, lo que impulsó a estos países a fortalecer la regulación:

- Malasia introdujo el sistema de certificación SIRIM en 2021, requiriendo que las importaciones de chatarra de cobre contengan al menos 94.75% de cobre y limitando los niveles de impurezas, mientras mejoraba la inspección portuaria y la trazabilidad, prolongando significativamente los tiempos de despacho aduanero.

- Vietnam promulgó una nueva Ley de Protección Ambiental en 2020, imponiendo estándares de pureza más estrictos y un sistema de gestión de importaciones basado en cuotas.

- Tailandia modificó su regulación del Ministerio de Medio Ambiente en 2023, reforzando la licencia de importación y la declaración de origen, y prohibiendo explícitamente la importación de chatarra mixta.

Estas medidas han transformado al Sudeste Asiático de un "centro de tránsito" de chatarra de cobre a una región con estándares ambientales y regulatorios más altos. Los efectos fueron evidentes en los datos de importación: en Malasia, las importaciones totales de chatarra de cobre cayeron de 448,000 toneladas en 2021 a 228,000 en 2022, un descenso interanual del 49%, y solo se recuperaron modestamente a 270,000 toneladas para 2024, aún un 39% por debajo de los picos previos a la regulación. Como resultado, muchos comerciantes han trasladado sus cadenas de suministro hacia India y Oriente Medio, marcando el inicio del segundo reequilibrio de los flujos comerciales globales.

Europa y Estados Unidos

Mientras tanto, las economías occidentales han avanzado hacia un control dual tanto de las exportaciones como de la producción de chatarra de cobre. En la Unión Europea, el Convenio de Basilea y el Mecanismo de Ajuste Fronterizo de Carbono (CBAM) se han convertido en los pilares políticos centrales —restringiendo las exportaciones de chatarra de baja calidad e integrando las emisiones de carbono en los requisitos comerciales. El objetivo es prevenir la fuga de contaminación al tiempo que se fomenta el reciclaje de circuito cerrado dentro de la UE. En Estados Unidos, el Instituto de Industrias de Reciclaje de Chatarra (ISRI) continúa promoviendo la estandarización de las exportaciones, mientras se han introducido incentivos fiscales y legislativos para impulsar el reciclaje doméstico y reducir la dependencia del reprocesamiento en el extranjero.

En general, los principales importadores y exportadores mundiales de chatarra de cobre están pasando de modelos comerciales de “acceso abierto” a otros “restringidos ambientalmente y de alto estándar”. Si bien esto aumenta la fricción comercial y reduce la eficiencia, también acelera la evolución del sector hacia la calidad, la transparencia y la sostenibilidad.

III. Reestructuración de los flujos comerciales: el auge de nuevos centros

La evolución política no solo ha cambiado la dirección de los flujos de chatarra de cobre, sino que también ha impulsado a las empresas a reestructurar sus cadenas de suministro y la distribución de capacidad. En los últimos años, el mercado global de chatarra de cobre ha evolucionado desde el “tránsito por el sudeste asiático” hacia un “reequilibrio multirregional”.

Fase I (2018–2020): El sudeste asiático como zona de tránsito sustituta de China Tras la prohibición de importación de China, grandes volúmenes de chatarra de cobre de Estados Unidos, Europa y Japón se redirigieron al sudeste asiático. Malasia, Vietnam y Tailandia se convirtieron en centros clave de tránsito y procesamiento ligero, donde la chatarra de cobre ingresaba bajo la etiqueta de “recursos reciclables”, se sometía a clasificación básica o fundición, y luego se reexportaba a China para su refundición.

Fase II (2021–2024): Regulación más estricta y flujos diversificados A medida que surgieron desafíos ambientales y de cumplimiento, los países del sudeste asiático introdujeron controles de importación más estrictos, lo que llevó a una diversificación de los flujos. India y Oriente Medio emergieron como nuevos centros receptores: India con su sólida base de fundición y creciente demanda descendente, y los Emiratos Árabes Unidos con políticas de puerto franco que atrajeron numerosas plantas de reciclaje. Otros actores como Turquía, Arabia Saudita y Corea del Sur también están expandiendo su capacidad de reciclaje y se están integrando en la nueva red global de flujos.

Fase III (a partir de 2025): La Era del Comercio Multipolar El comercio de chatarra de cobre está entrando en una nueva fase de reestructuración estructural.Con la rápida expansión de la capacidad de reciclaje en India, Emiratos Árabes Unidos y Corea del Sur, los mercados emergentes están construyendo sistemas integrales de fundición y refinación.El comercio global de chatarra de cobre está transitando de la dependencia de un único mercado dominante a un sistema multicéntrico, liderado por naciones con ventajas políticas y productivas.Según SMM, entre 2015 y 2024, las importaciones de chatarra de cobre en India y Medio Oriente crecieron de forma constante: las importaciones de India aumentaron de 175,000 toneladas en 2015 a 330,000 toneladas en 2024.

IV.Dinámicas Geopolíticas y Futuras

El comercio global de chatarra de cobre está pasando de estar impulsado por el precio a estar moldeado principalmente por la política y el cumplimiento normativo.La política comercial internacional, los estándares verdes y la fricción geopolítica están redefiniendo colectivamente el costo y la estructura de los flujos transfronterizos.

Las prolongadas tensiones comerciales entre Estados Unidos y China han perturbado las cadenas comerciales tradicionales.Para evitar barreras arancelarias y restricciones basadas en el origen, algunos materiales se redirigen a través del sudeste asiático o México, formando redes de suministro cada vez más complejas.Sin embargo, este "comercio indirecto" enfrenta riesgos crecientes a medida que se intensifica el escrutinio aduanero y la verificación de origen, lo que prolonga los tiempos de despacho y aumenta los costos.

Al mismo tiempo, el CBAM de la UE está ejerciendo una influencia profunda en la cadena de suministro global de metales.Para los recicladores y fundidores asiáticos, la producción baja en carbono, la certificación verde y la trazabilidad se han convertido en requisitos esenciales para mantener el acceso a los mercados europeos.En respuesta, las naciones del sudeste asiático están acelerando el desarrollo de ecosistemas de fundición verde, una medida que impulsa la mejora industrial pero también incrementa los costos de cumplimiento.

De cara al futuro, se espera que disminuya el papel del sudeste asiático como principal centro mundial de reexportación y reprocesamiento de chatarra de cobre.Si bien la regulación ambiental y el escrutinio de importaciones suprimirán las operaciones de baja gama, India y Medio Oriente están posicionados para convertirse en nuevos centros, aprovechando ventajas de costos, infraestructura portuaria y políticas de inversión abiertas.

En resumen, bajo las fuerzas combinadas de la política ambiental, las barreras comerciales y los cambios geopolíticos, el comercio global de chatarra de cobre evolucionará hacia cadenas de suministro más verdes y localizadas.SMM estima que para 2030, los costes del comercio transfronterizo de chatarra de cobre aumentarán aproximadamente un 15% respecto a los niveles actuales, mientras que los beneficios industriales se desplazarán cada vez más de los comerciantes tradicionales hacia las empresas integradas de fundición y orientadas al cumplimiento normativo.

V. Chatarra de cobre: de residuo a recurso estratégico

En la última década, los patrones comerciales estuvieron moldeados en gran medida por cambios políticos y geopolíticos. Sin embargo, hoy en día, la reestructuración de los flujos de chatarra de cobre no representa solo una realineación comercial, sino una transformación industrial sistémica.

La convergencia de tensiones geopolíticas, el cumplimiento ambiental y las normas de carbono están forjando colectivamente un nuevo orden mundial de la chatarra de cobre. El enfoque político ha pasado de la "restricción y el acceso" hacia la "certificación y la trazabilidad", mientras que las empresas están transitando de la "orientación a la exportación" al "reciclaje local y la fundición ecológica".

A medida que los países persiguen estrategias de autosuficiencia de recursos y economía circular, el valor del cobre en sí está siendo redefinido — la chatarra de cobre ya no es un mero residuo recuperable, sino un material estratégico esencial para la transición energética y la resiliencia manufacturera.

Es previsible que el mercado mundial de chatarra de cobre continúe evolucionando hacia una mayor transparencia, estandarización y sostenibilidad. Aquellos que puedan establecer sistemas conformes, bajos en carbono y trazables primero, asegurarán una ventaja decisiva en la siguiente fase de la competencia global del cobre.