Septiembre, un período crítico para la industria de baterías de iones de sodio en su impulso hacia la producción en masa, mostró un rendimiento diferenciado en los segmentos de la cadena industrial: la producción de algunos materiales aumentó interanual pero enfrentó presión mensual, algunos segmentos mantuvieron resistencia al crecimiento, mientras que los cuellos de botella en la producción masiva, la presión de costos y las fluctuaciones de la demanda siguieron siendo desafíos comunes para la industria. Desde el cátodo y el ánodo hasta los usuarios finales de electrolitos y celdas de batería, los detalles operativos y las expectativas futuras en todos los segmentos delinean colectivamente el perfil de desarrollo actual de la industria de baterías de iones de sodio.

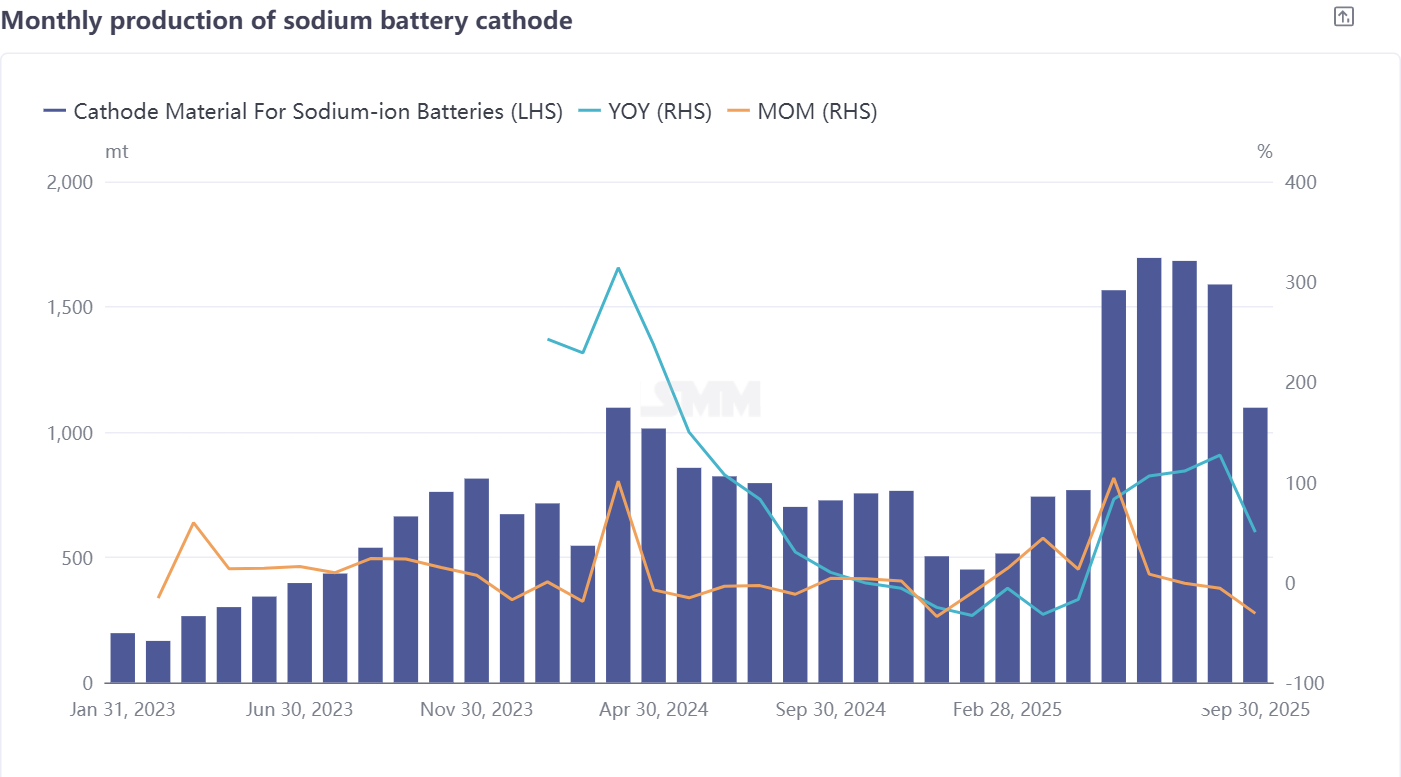

Material del cátodo: el aumento de la participación del NFPP no logra ocultar la disminución de la producción, bajo presión tanto de la producción en masa como del almacenamiento de energía estacionaria (AEE)

La producción de material de cátodo para baterías de iones de sodio en septiembre exhibió características de "alto crecimiento interanual, fuerte disminución mensual": disminuyó significativamente en un 31% mensual, y aunque aún mostró un aumento del 50% interanual, las preocupaciones subyacentes de la industria están surgiendo gradualmente. En términos de estructura de productos, el polianión NFPP siguió siendo el tipo absolutamente dominante, representando el 69% de la producción mensual total, con su participación aumentando 2 puntos porcentuales en comparación con agosto; sin embargo, en términos de volumen de producción, el NFPP disminuyó en más de 300 toneladas métricas mensuales, con las contradicciones de oferta y demanda restringiendo directamente su liberación a escala.

La razón central radica en la fase de envío y aplicación por lotes del NFPP antes del tercer trimestre, donde algunos problemas potenciales menores surgieron gradualmente: al identificar problemas, los fabricantes de celdas de batería iniciaron una serie de esfuerzos de depuración mientras reducían el volumen de compra de cátodo, lo que llevó directamente a una caída significativa en los pedidos para las empresas de cátodo NFPP. Además, restringidas por factores como los altos costos de construcción de líneas de producción, algunas empresas de NFPP se vieron obligadas a posponer los planes de producción en masa, exacerbando aún más la inestabilidad de la producción en los últimos meses. Cabe destacar que el desarrollo de la ruta de óxido en capas O3 es aún más lento, con algunas empresas abandonando gradualmente esta dirección técnica, lo que lleva a una mayor concentración en las rutas tecnológicas de materiales de cátodo.

Desde la perspectiva de la aplicación aguas abajo, la promoción de proyectos de AEE con baterías de iones de sodio en el segundo semestre de este año no ha cumplido con las expectativas, con el número de proyectos de demostración obligatorios reducido significativamente en comparación con el mismo período del año pasado, mientras que la ventaja de costo del AEE con baterías de litio sigue siendo un desafío central que el AEE con baterías de iones de sodio no puede eludir fácilmente. La evaluación general sugiere que es poco probable que la producción de NFPP logre una buena recuperación en octubre, y su ritmo de recuperación depende en gran medida del ajuste real y la eficiencia de mejora de los fabricantes de celdas de baterías aguas abajo; en términos generales, se espera que la producción de materiales de cátodo para baterías de iones de sodio en octubre aumente un 3 % mensual, con una tasa de crecimiento interanual que se reducirá al 49 %.

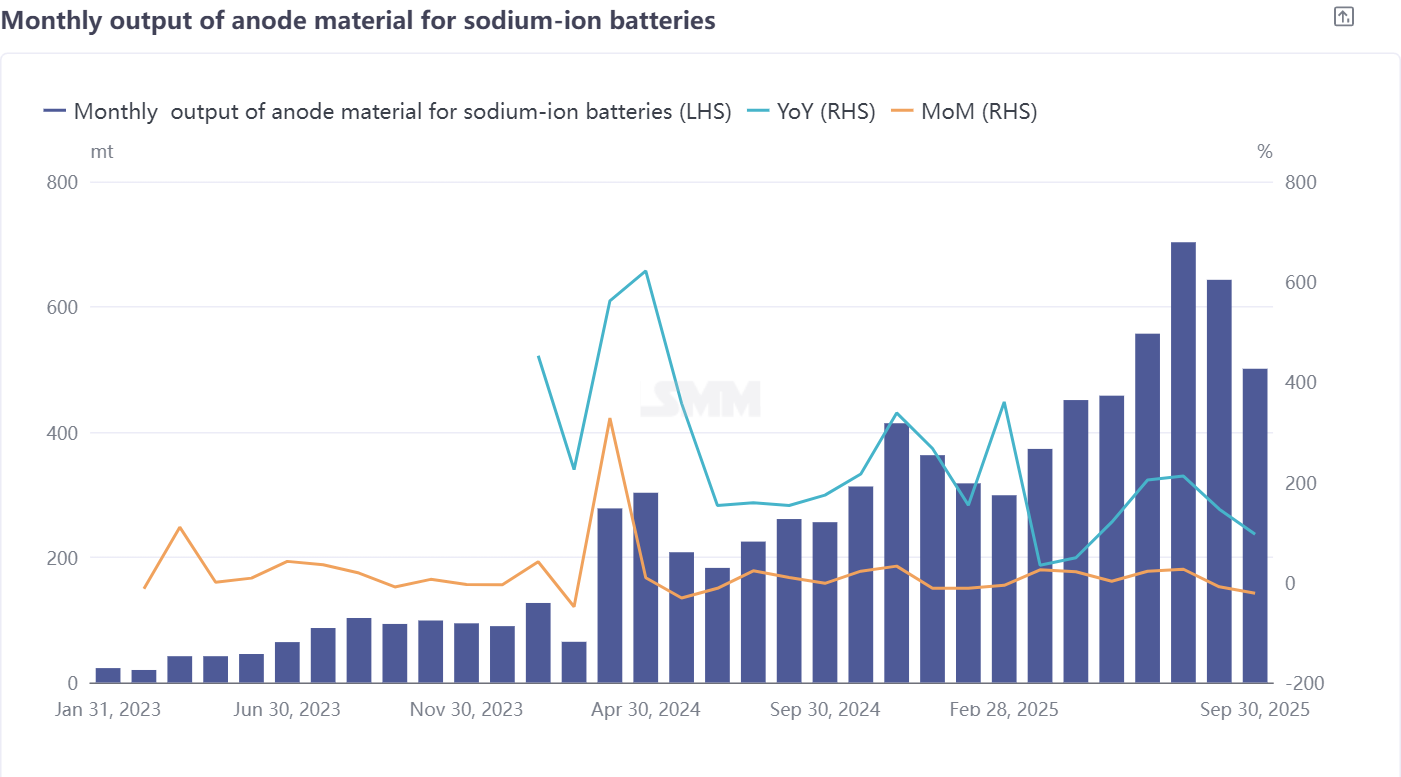

Material de ánodo de carbono duro: las fluctuaciones de la demanda impulsan la producción, y la capacidad de producción de la cadena completa espera un avance

En septiembre, la producción de material de ánodo de carbono duro para baterías de iones de sodio también mostró una característica de "contracción mensual y alto crecimiento interanual": una disminución del 22 % mensual, con un aumento interanual del 96 %. Todavía existe un desequilibrio significativo entre el "volumen" y la "estabilidad" del crecimiento industrial. Los desafíos centrales que enfrenta actualmente la industria de ánodos de carbono duro se concentran en tres áreas: primero, la oferta de capacidad de alta calidad es limitada y no puede coincidir completamente con la demanda potencial; segundo, el proceso de sustitución de materias primas se retrasa, ya que la transición de materias primas de cáscara de coco del extranjero a materias primas nacionales no se ha completado, afectando la estabilidad de la cadena de suministro; tercero, existe una volatilidad significativa en los pedidos, aunque la demanda del mercado existe, la estabilidad de los pedidos es insuficiente, lo que aumenta la dificultad de la planificación de producción para las empresas.

Las restricciones en el lado de la producción son aún más pronunciadas: la producción de carbono duro es una industria de alto consumo energético, y algunas empresas, para controlar costos y consumo de energía, centran su negocio en la I+D de precursores, mientras que el proceso crítico de calcinación a alta temperatura tiende a externalizarse, lo que dificulta que una sola empresa construya una cadena de producción completa de carbono duro. Más importante aún, el proceso de calcinación a alta temperatura requiere una precisión extremadamente alta del equipo y una estabilidad del proceso, y el modelo de cooperación externa aumenta aún más la dificultad del control de calidad del producto.

Desde la perspectiva de la demanda, la demanda actual de ánodos de carbono duro se concentra principalmente en los mercados de baja potencia y de arranque-parada, donde los requisitos de rendimiento del producto son relativamente estables, apoyando el precio estable del carbono duro. Mirando hacia octubre, con la recuperación gradual de la demanda aguas abajo, se espera que la producción de material de ánodo de carbono duro crezca un 22 % mensual, con una tasa de crecimiento interanual que se reducirá ligeramente al 95 %.

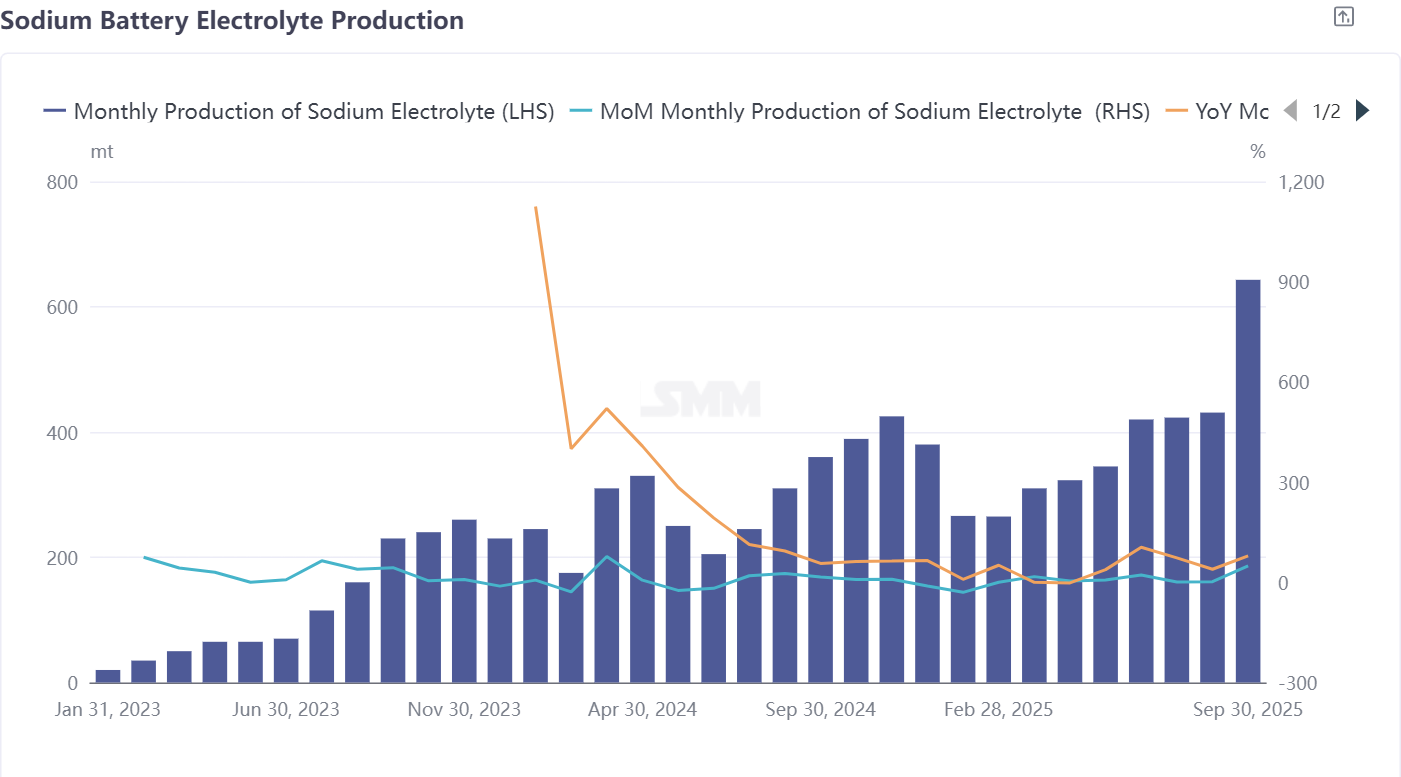

Electrolito para baterías de iones de sodio: Las principales empresas controlan los pedidos clave, costes estables respaldan la resiliencia del crecimiento

Entre todos los segmentos de la cadena industrial de baterías de iones de sodio, el sector del electrolito fue el de mejor desempeño en septiembre: la producción aumentó un 49% mensual y un 79% interanual, demostrando una fuerte resiliencia de crecimiento. Desde la perspectiva de la estructura industrial, la producción de electrolitos para baterías de iones de sodio está mayoritariamente dominada por empresas de electrolitos para baterías de litio con experiencia tecnológica, concentrándose los recursos del sector en las principales empresas —estas no solo gestionan más pedidos, sino que también tienen una estabilidad significativamente mejor en comparación con las pequeñas y medianas empresas. Algunas de las principales empresas también han ampliado sus pedidos en el extranjero, ampliando aún más el espacio de mercado. La estabilidad en los costes proporciona un apoyo crucial para el segmento del electrolito. Actualmente, los precios de materias primas clave como electrolitos y aditivos se mantienen estables sin fluctuaciones significativas, manteniendo los costes de producción del electrolito dentro de un rango relativamente controlable y ofreciendo expectativas de beneficio más claras para las empresas. Desde la lógica del mercado, la industria del electrolito para baterías de iones de sodio sigue impulsada por pedidos, y las principales empresas aprovechan sus ventajas tecnológicas, de capacidad y de clientes para continuar dominando la trayectoria de crecimiento del sector. Se espera que la producción de electrolito para baterías de iones de sodio en octubre mantenga su impulso de crecimiento, con un aumento del 7% mensual y del 77% interanual.

Aplicaciones en celdas y usuarios finales: Enfoque en pequeños avances en energía y arranque-parada, el almacenamiento de energía en servicios públicos aún requiere progreso

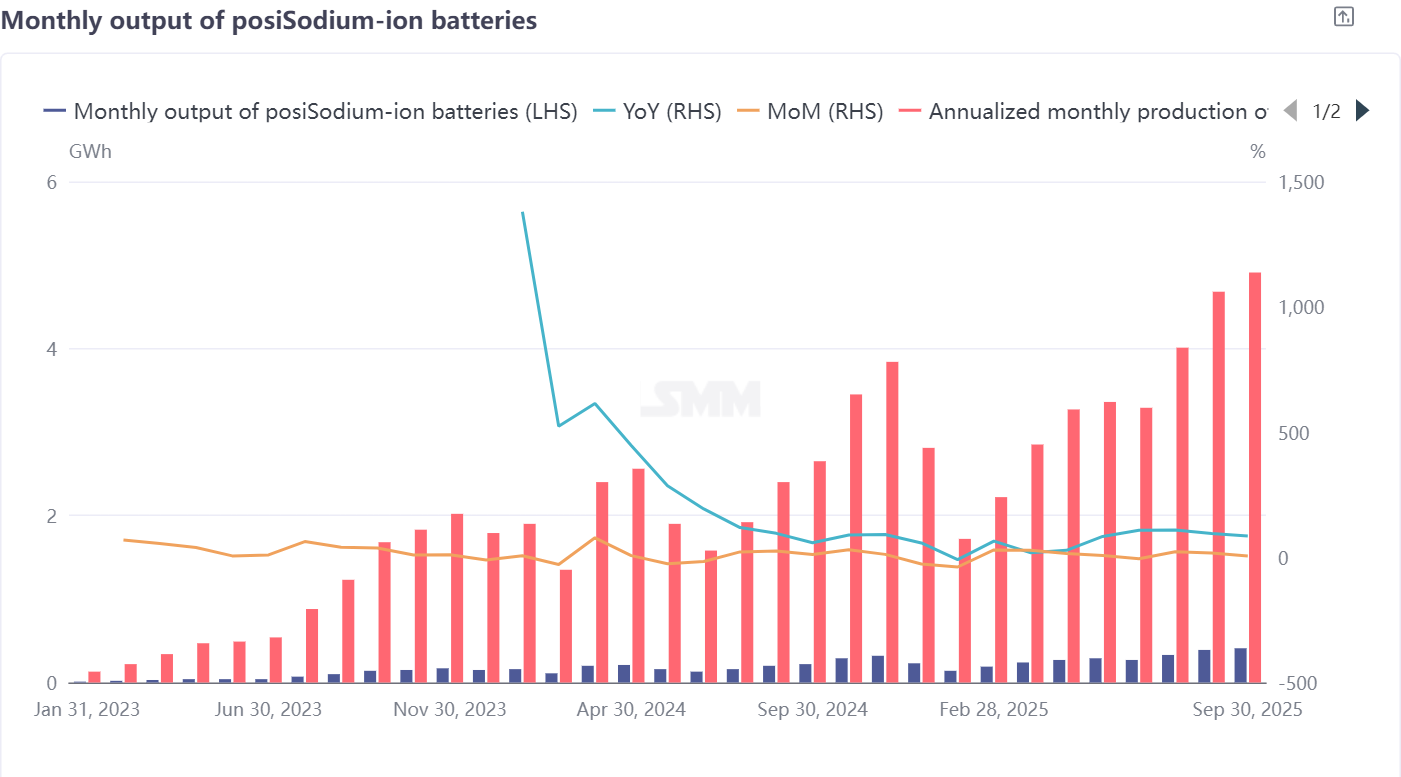

La producción de celdas de baterías de iones de sodio logró un doble crecimiento en septiembre: un aumento del 5% mensual y del 85% interanual, siendo la expansión de aplicaciones de uso final el principal motor de crecimiento. Actualmente, las aplicaciones de pequeña potencia y arranque-parada son áreas clave de avance para las empresas de celdas de baterías de iones de sodio, consideradas ampliamente como las que tienen potencial para comercializar primero estas baterías—estas aplicaciones tienen requisitos de densidad energética relativamente modestos y una alta sensibilidad al coste, alineándose bien con las características técnicas actuales de las baterías de iones de sodio.

Sin embargo, persisten desafíos prácticos en la producción en masa: por un lado, problemas no ideales en aplicaciones reales impactan directamente en los envíos y tasas de adopción a corto plazo de las baterías de iones de sodio, requiriendo que las empresas de celdas acumulen suficientes datos de muestras y optimicen continuamente los procesos técnicos; por otro lado, la brecha de costes sigue siendo una debilidad central—los costes actuales de las baterías de iones de sodio aún están por detrás de las de litio y plomo-ácido, sin que se materialicen completamente las ventajas de relación coste-rendimiento.

El desarrollo en el sector de los sistemas de almacenamiento de energía por baterías (SEE) utilitarios es más cauteloso: pocas empresas nacionales poseen capacidades maduras para producir celdas de SEE de iones de sodio de gran formato, y los productos existentes aún se encuentran en optimización continua, con el objetivo central de mejorar la densidad energética mediante mejoras técnicas para fortalecer la competitividad de costos de los SEE de iones de sodio. Se proyecta que la producción de celdas de baterías de iones de sodio en octubre se acelere, aumentando un 10% mensual y un 57% interanual. Resumen de las Operaciones de la Cadena Industrial

En general, la cadena industrial de baterías de iones de sodio en septiembre exhibió una tendencia de "progreso en medio de la divergencia": el segmento de electrolitos, aprovechando las ventajas de pedidos y la estabilidad de costos de las empresas de primer nivel, se convirtió en el principal impulsor del crecimiento; la producción de cátodos y ánodos de carbono duro, afectada por cuellos de botella en la producción en masa y fluctuaciones de la demanda, enfrentó presión mensual en la producción; aunque los mercados de uso final de celdas se centraron en avances en aplicaciones de pequeña potencia y arranque-parada, aún deben superarse las brechas de costos y los desafíos de aplicación.

La contradicción central en la industria actual de baterías de iones de sodio radica en equilibrar los "avances en la producción en masa" con la "optimización técnica y el control de costos"—la ruta del cátodo NFPP debe abordar problemas de aplicación y estabilidad de capacidad, los ánodos de carbono duro necesitan lograr avances en las capacidades de producción de cadena completa y la sustitución de materias primas, mientras que las celdas deben reducir las brechas de costos y acumular experiencia en aplicación. El ritmo de la posterior recuperación de la cadena industrial dependerá en gran medida de la eficiencia de los ajustes técnicos por parte de los fabricantes de celdas aguas abajo, el ritmo de liberación de capacidad de las empresas de primer nivel y la materialización de la demanda en mercados finales como SEE y pequeña potencia. A corto plazo, se espera que la cadena industrial en su conjunto logre una recuperación leve en octubre, pero a largo plazo, aún requerirá iteración tecnológica y economías de escala para solidificar verdaderamente la competitividad de mercado de las baterías de iones de sodio.