Análisis de Mercado: Dinámica de Oferta y Demanda

La evaluación actual del mercado revela que el sector de bauxita de Indonesia se encuentra en una fase de transición crítica. La implementación de la prohibición de exportaciones de 2023 ha redirigido con éxito la bauxita de los mercados internacionales al procesamiento doméstico, pero el desarrollo del sector de alúmina aguas abajo ha progresado más lentamente de lo anticipado. Esto ha creado una situación en la que la oferta aprobada de bauxita supera significativamente la capacidad operativa de las refinerías, presentando tanto desafíos como oportunidades para los participantes del mercado.

Evaluación del Lado de la Oferta

El sector minero de bauxita ha demostrado una adaptabilidad notable en respuesta a las nuevas realidades del mercado. El análisis industrial indica un progreso sustancial en la adaptación regulatoria, con niveles de producción ajustándose estratégicamente a las restricciones de la demanda doméstica.

- Capacidad de producción aprobada por RKAB para 2025: 12-15 millones de toneladas

- Capacidad total del sector minero: 25-30 millones de toneladas anuales

- Tasas de utilización actuales: 40-50% de la capacidad disponible

Realidad del Lado de la Demanda

El sector de refinerías de alúmina enfrenta desafíos significativos de puesta en marcha, con operaciones actuales sustancialmente por debajo de las proyecciones iniciales. Información de mercado revela que el rendimiento operativo no ha logrado mantener el ritmo de los ajustes del lado de la oferta.

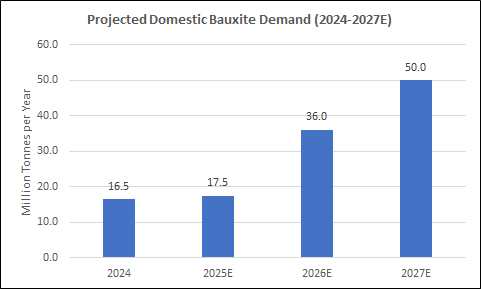

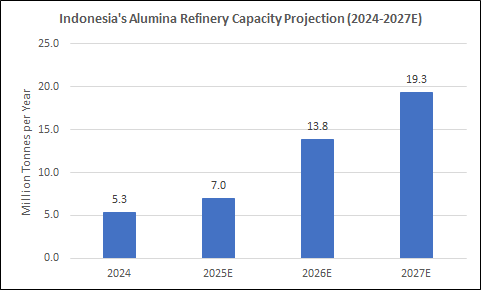

- Capacidad operativa actual de refinerías: 5.3 millones de toneladas de alúmina (2023-2024)

- Demanda equivalente de bauxita: ~16.5 millones de toneladas anuales

- Demanda proyectada para 2025: 16.5-18.5 millones de toneladas

Desafíos en la Implementación de Proyectos

El análisis de mercado identifica siete proyectos de refinería de alúmina en Kalimantan que enfrentan barreras críticas de implementación, principalmente centradas en la disponibilidad de financiamiento y la confianza de los inversores:

- PT Dinamika Sejahtera Mandiri – Sanggau, Kalimantan Occidental (buscando inversores)

- PT Laman Mining – Ketapang, Kalimantan Occidental (limitaciones de financiamiento)

- PT Kalbar Bumi Perkasa – Sanggau, Kalimantan Occidental (permiso de minería revocado)

- PT Parenggean Makmur Sejahtera – Kotawaringin Timur, Kalimantan Central (requiere inversores)

- PT Persada Pratama Cemerlang – Sanggau, Kalimantan Occidental (en espera de financiamiento)

- PT Quality Sukses Sejahtera – Pontianak, Kalimantan Occidental (limitaciones de financiamiento)

- PT Sumber Bumi Marau – Ketapang, Kalimantan Occidental (buscando inversores)

Impacto Total Estimado:

- Capacidad de alúmina retrasada: Aproximadamente 9 millones de toneladas anuales

- Impacto equivalente en la demanda de bauxita: Estimado en 24 millones de toneladas por año

- Restricción principal: Escasez universal de financiamiento en todos los proyectos

Implicaciones del Mercado y Consideraciones Estratégicas

La configuración actual de oferta y demanda está creando presiones significativas en el mercado que demandan atención estratégica. Con la presión a la baja de los precios nacionales de bauxita debido al excedente, las empresas mineras enfrentan márgenes comprimidos mientras acumulan inventarios ante una limitada absorción de las refinerías. La concentración de los siete proyectos paralizados en Kalimantán presenta desafíos para el desarrollo regional, pudiendo afectar el crecimiento económico local y el empleo. El desarrollo de infraestructuras continúa avanzando por delante de las necesidades de demanda, generando tanto oportunidades de eficiencia futura como presiones de costos actuales. Las decisiones estratégicas tomadas en los próximos meses serán cruciales para determinar si este excedente temporal se convierte en una ventaja competitiva sostenible o lastra el desempeño del sector.

Perspectivas y Proyecciones Futuras

El análisis industrial sugiere un camino complejo hacia el reequilibrio del mercado. El potencial de demanda para 2026-2027 sigue siendo considerable, de aproximadamente 30 millones de toneladas, siempre que los proyectos de refinería resuelvan los retrasos actuales en la implementación. Esta proyección se basa en la capacidad planificada de 12 millones de toneladas anuales de alúmina, que requiere 28.8 millones de toneladas de materia prima de bauxita. Alcanzar este nivel de demanda exigirá una expansión de la oferta a 18-20 millones de toneladas para satisfacer todo el potencial downstream. Se estima que el reequilibrio del mercado ocurrirá en 18-24 meses, dependiendo de la exitosa reactivación de los proyectos paralizados y del continuo apoyo regulatorio. El momento de este reequilibrio será crítico para maximizar la posición de Indonesia en la cadena de valor global del aluminio.

Conclusión

La transformación del mercado de bauxita de Indonesia ha alcanzado una fase de implementación crítica donde los desafíos operativos amenazan con retrasar la visión downstream. Si bien los marcos regulatorios han mostrado adaptabilidad y el sector minero ha demostrado flexibilidad operativa, la ejecución de proyectos enfrenta retrasos significativos en siete proyectos principales. El actual excedente de oferta proporciona una ventana de oportunidad estratégica para abordar los desafíos fundamentales de implementación antes de que la demanda proyectada se materialice completamente. La realización exitosa de la ambición downstream de Indonesia dependerá de cerrar efectivamente la brecha de financiamiento mediante soluciones financieras específicas, capacidades mejoradas de gestión de proyectos y una coordinación estratégica con las partes interesadas. El análisis de mercado sugiere que abordar estos desafíos con prontitud podría posicionar a Indonesia para alcanzar sus metas de producción de aluminio para 2027-2028, aprovechando el suministro disponible de bauxita y la capacidad minera establecida para convertirse en un actor significativo en el mercado global de aluminio.