【Análisis del Mercado de Chatarra de Aluminio de SMM】 Análisis de los Mercados Globales de Chatarra de Aluminio de SMM (1) El Temor de la UE sobre la Chatarra de Aluminio: Políticas de Exportación y Proteccionismo

El Mercado Europeo de Chatarra Metálica

La Unión Europea (UE) es uno de los principales exportadores globales de chatarra metálica, como aluminio y cobre. En medio del cambiante panorama político y económico mundial, el mercado europeo ha ido adoptando gradualmente un enfoque más cauteloso hacia sus exportaciones de chatarra metálica, materiales clave para el desarrollo de industrias locales, especialmente en relación con los objetivos de bajas emisiones de carbono.

Desde que el gobierno estadounidense impuso aranceles del 25% a las importaciones de productos de acero y aluminio en marzo, que luego aumentaron al 50% en junio y se añadieron nuevos aranceles a productos de cobre en agosto, el mercado europeo ha actuado de manera defensiva para evitar que sus ya escasas materias primas recicladas fluyan sin control hacia el mercado estadounidense. Dado que la chatarra metálica no estaba incluida en los aranceles delineados en la Sección 232, se incluye bajo los aranceles generales del 15% para las exportaciones de la UE a EE. UU. En este contexto, European Aluminium se erigió como una de las voces más representativas de la industria del aluminio de la UE, destacando activamente cómo los aranceles de EE. UU. crean un destino de exportación injustamente favorable. Esto podría conducir no solo a que la UE, sino también al flujo global de chatarra metálica, se exporte preferentemente a EE. UU., lo que generaría una mayor escasez de chatarra en momentos en que los mercados ya luchan por satisfacer la demanda interna de chatarra como materia prima, ejerciendo presión sobre las empresas e industrias locales para mantenerse a flote.

Costos Energéticos y Falta de Políticas de Apoyo: Una Industria Europea Debilitada

Según European Aluminium, los costos de energía en la UE se han disparado desde 2020, como consecuencia de la pandemia de COVID-19 y la invasión rusa de Ucrania. Entre 2021 y 2022, Alemania y Francia experimentaron un aumento decuplicado en sus costos promedio de electricidad, mientras que otros países como el Reino Unido registraron un incremento duplicado. Esto se ve agravado por el cierre de reactores nucleares utilizados para la generación de energía: un estudio de Reccessary mostró que, de 56 reactores, EDF solo tenía 24 en operación en agosto de 2022 debido a problemas de corrosión derivados de las reacciones en las plantas. Dada la fuerte dependencia de la UE de los combustibles fósiles para la producción de energía, gravemente afectada por la invasión rusa y el COVID-19, sumada a una disminución en la disponibilidad de otras fuentes energéticas como la nuclear, se ejerce una presión alcista sobre los costos industriales y una contracción de los márgenes de beneficio del sector.

Aunque el aumento de los costes energéticos ha amenazado la estabilidad de los mercados europeos de aluminio y metales, la UE no ha impulsado políticas para resolver este problema desde 2022; por otro lado, la UE ha implementado el Mecanismo de Ajuste Fronterizo de Carbono (CBAM), un impuesto a las importaciones de carbono para 6 industrias intensivas en carbono en la UE, que incluye precisamente el aluminio y el hierro/acero. A partir de 2023, las 6 industrias deben reportar sus emisiones a la UE, y para 2026 la UE decidirá si amplía el alcance del CBAM a otros productos e industrias relacionadas. A partir de 2026, la UE impondrá aranceles a la importación que serán asumidos tanto por importadores como exportadores sobre materiales y productos importados con alto contenido de carbono. Aunque el CBAM aún se encuentra en fase de observación y los aranceles no están definitivamente establecidos, ya es un tema ampliamente debatido en el mercado de metales de la UE, especialmente porque podría añadir leña al fuego al incrementar los costes para las industrias locales de aluminio y hierro/acero dentro de las fronteras de la UE, cuando ya existe presión alcista por otras influencias como la energía.

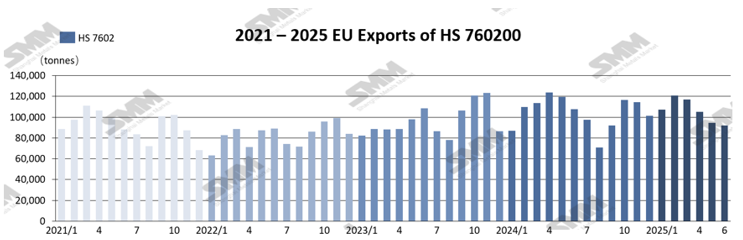

Exportaciones de la UE de HS760400 Desperdicios y Desechos de Aluminio, T1-T2 2025

SMM recopiló datos de diversas fuentes sobre las exportaciones de chatarra de aluminio de la Unión Europea, desde 2021 hasta las fuentes más recientes de junio de 2025. Según los datos, la UE exportó un total de 636,672 toneladas de HS760200 de enero a junio de 2025, lo que representa una disminución interanual del 4% en comparación con el mismo período de 2024, que registró un total de 661,238 toneladas de exportaciones de chatarra de aluminio. Con base en datos mensuales, la tendencia a la baja en los volúmenes de exportación en 2025 comenzó antes que en años anteriores, con una disminución que inició en marzo. Sin embargo, la disminución general fue relativamente moderada, y los meses subsiguientes siguieron en gran medida el patrón típico de declive gradual y estable observado en el mismo período de años anteriores.

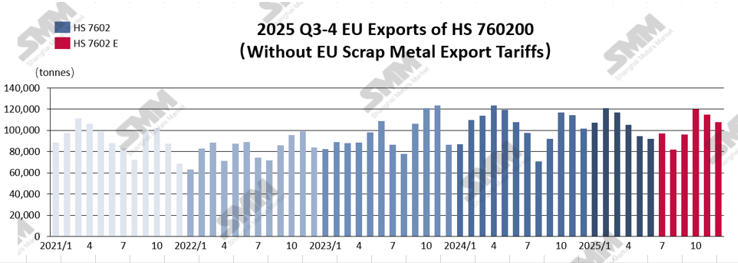

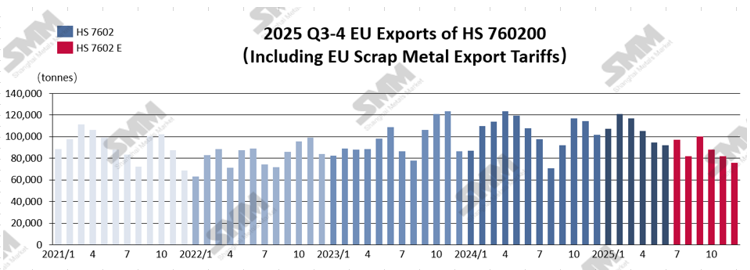

Exportaciones de la UE de HS760400 Desperdicios y Desechos de Aluminio, Estimaciones T3-T4 2025

Entre las especulaciones sobre posibles políticas que la UE podría promulgar a finales del 3er trimestre, los aranceles a la exportación de chatarra metálica son uno de los métodos más discutidos para mantener la chatarra metálica circulando dentro del mercado de la UE. European Aluminium y EUROFER se unieron recientemente en septiembre para presionar a la UE a imponer un arancel del 30% a la exportación de chatarra metálica, con el fin de evitar que materias primas ya escasas se exporten a mercados extranjeros, lo que genera presión sobre las industrias locales de la UE. El director general de European Aluminium, Paul Voss, también ha hablado ampliamente sobre los mayores costes energéticos y laborales en Europa, lo que ha llevado a una disminución de la competitividad del mercado en comparación con mercados asiáticos emergentes y fuertes como China e India, creando la necesidad de que la UE tome medidas como aranceles y restricciones a la exportación para proteger mejor el mercado europeo de la competencia desleal en otras regiones y mercados.

Por lo tanto, al pronosticar los volúmenes de exportación de la partida arancelaria 760200 en el segundo semestre de 2025, SMM dividió el análisis en dos escenarios: uno que supone un arancel del 30% de la UE y otro sin el arancel. Este enfoque tuvo como objetivo proporcionar una evaluación más completa del pánico y los desafíos desencadenados por el posible arancel, y comprender mejor cómo diferirían las proyecciones bajo cada escenario, destacando así la evaluación de SMM del posible impacto de un arancel del 30% de la UE.

Sin aranceles a la exportación de chatarra metálica de la UE: Según las condiciones actuales del mercado, el análisis de SMM sugiere que si la UE no implementa los aranceles a la exportación de chatarra metálica propuestos para el tercer trimestre de 2025, se espera que los volúmenes de exportación de aluminio residual codificado bajo la partida 760200 aumenten en el segundo semestre de 2024. Específicamente, debido a la anticipación de posibles medidas arancelarias de la UE, el mercado podría experimentar una fase de acumulación de existencias y compras anticipadas del mercado europeo en agosto y septiembre, compensando parcialmente el impacto de la caída de precios en agosto. A partir de septiembre, a medida que se recupera la demanda estacional, se proyecta que los volúmenes de exportación de aluminio residual aumenten a alrededor de 100,000 toneladas, alcanzando aproximadamente 120,000 toneladas en octubre. Hacia fin de año, debido a los efectos base del mismo período en 2023-2024, se espera que los volúmenes de exportación en noviembre y diciembre disminuyan moderadamente. SMM pronostica que las exportaciones totales de aluminio residual en 2025 se mantendrán en general en línea con los niveles de 2024, con un posible ligero aumento, llevando el total anual a alrededor de 1.26 millones de toneladas.

Con aranceles a la exportación de chatarra metálica de la UE: Si la UE introduce una política de aranceles a la exportación de chatarra metálica para fines del tercer trimestre, suprimirá directamente el impulso exportador del aluminio residual bajo la partida arancelaria 760200. Siguiendo la misma lógica de pronóstico que el escenario sin arancel, SMM anticipa que la incertidumbre en torno a la posible política podría desencadenar volatilidad del mercado a corto plazo en agosto y septiembre, impulsando a los exportadores de la UE a liberar inventario con anticipación. Esto podría provocar un aumento temporal en los volúmenes de exportación de aluminio de desecho durante esos dos meses. Si el arancel se implementa oficialmente en octubre, se espera que los volúmenes de exportación disminuyan significativamente a partir de ese momento y continúen con una tendencia a la baja hasta diciembre. Según el modelado de escenarios, SMM proyecta que las exportaciones totales de aluminio de desecho de la UE en 2025 disminuirán aproximadamente entre un 5% y un 10% en comparación con 2024, con un volumen absoluto que podría caer a alrededor de 1,16 millones de toneladas.

Interpretación del sentimiento conservador de la UE

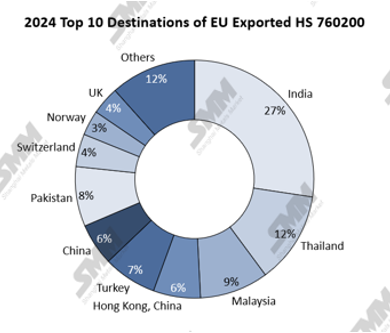

De acuerdo con los datos de 2024 sobre las exportaciones de aluminio de desecho de la UE bajo el código HS 760200, Estados Unidos ni siquiera se encontraba entre los diez principales destinos de exportación de la UE. Específicamente, del total de 1,26 millones de toneladas de exportaciones de aluminio de desecho de la UE en 2024, solo 9.400 toneladas se enviaron a EE. UU., lo que representa apenas un 0,75%.

Con base en los últimos datos acumulativos de la UE para 2025, aunque las importaciones estadounidenses de aluminio de desecho de la UE mostraron un aumento notable entre marzo y mayo, el volumen real de transacciones sigue siendo insuficiente para respaldar las afirmaciones de que los aranceles de EE. UU. están impulsando los flujos de aluminio de desecho de la UE hacia Estados Unidos. Cabe destacar que, si se implementaran aranceles a la exportación en este momento, podrían suprimir significativamente las importaciones de aluminio de desecho de la UE por parte de las principales economías asiáticas desde el mercado de la UE, particularmente India, Pakistán, Turquía y China. Los datos muestran que estos cuatro países han mantenido un crecimiento constante en las importaciones de aluminio de desecho de la UE desde 2023 hasta 2025.

Conclusión

Dada la alta dependencia de Asia del aluminio de desecho de la UE, el mercado de la UE será un área crítica a monitorear en el comercio global de aluminio de desecho durante todo 2025. SMM continuará rastreando los desarrollos en el mercado de la UE, especialmente en cuanto a si se introducen aranceles a la exportación para finales del tercer trimestre y cómo evoluciona el mercado a partir de entonces. Además, SMM seguirá de cerca la implementación del Mecanismo de Ajuste Fronterizo de Carbono (CBAM) de la UE a principios de 2026 y continuará monitoreando las tendencias políticas y los cambios en el mercado de la región.