Noticias de SMM del 11 de julio:

En el primer semestre de 2025, la industria química del fósforo experimentó importantes fluctuaciones de precios y ajustes de capacidad, principalmente influenciadas por las condiciones económicas mundiales, el suministro de materias primas y la creciente demanda de energía nueva. En el lado de la demanda, el consumo de recursos de fósforo en el sector de la energía nueva continuó aumentando. La aplicación del ácido fosfórico y del MAP de grado industrial en la industria de los materiales de cátodo de LFP, así como del fósforo amarillo en LiPF6 (el principal material de base del electrolito), registró un uso sustancialmente mayor en comparación con el mismo período del año pasado.

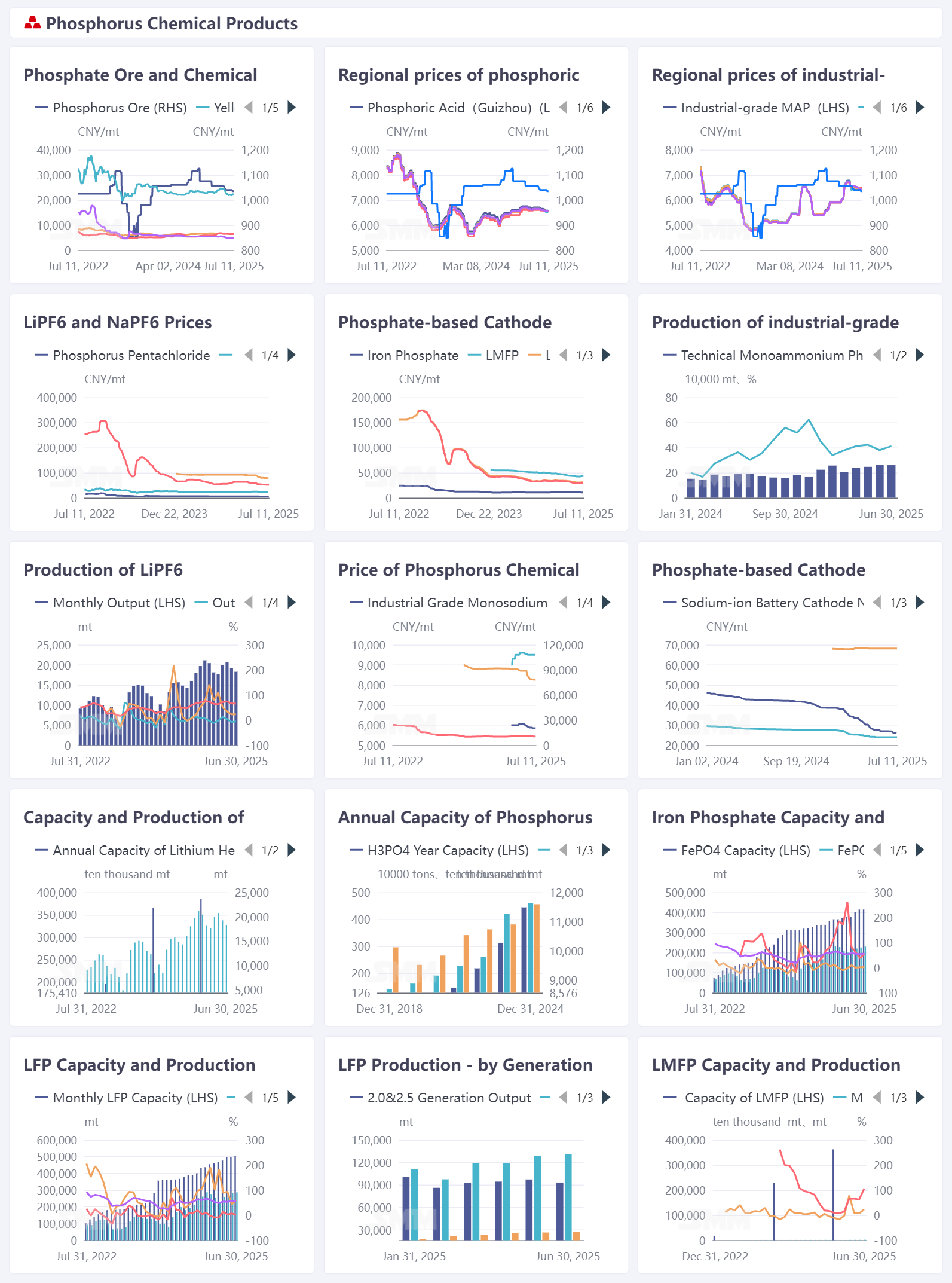

I. Revisión de los precios de los productos químicos del fósforo

En el primer semestre de 2025, los precios de los productos químicos del fósforo mostraron tendencias divergentes. Los precios del mineral de fosfato y del ácido fosfórico fluctuaron entre regiones, lo que reflejó las disparidades regionales de oferta y demanda. Los movimientos de los precios del MAP de grado industrial se vieron afectados por la demanda y los costes de los productos finales, mostrando cierta volatilidad. Los precios de productos como LiPF6 se ajustaron según los patrones de oferta y demanda del mercado, buscando generalmente un equilibrio dentro del ciclo industrial, lo que demostró los efectos de transmisión de la cadena industrial de la energía nueva.

Mineral de fosfato: Los precios subieron inicialmente y luego bajaron. Los precios al principio del año fueron altos debido a la escasez de suministro, pero luego retrocedieron a medida que la demanda se debilitó. Se espera que los precios del mineral de fosfato se mantengan elevados durante todo el año, y los mineros disfrutarán de beneficios sólidos.

Ácido fosfórico: Las diferencias de precios regionales fueron pronunciadas, con precios generales que se estabilizaron con una ligera tendencia a la baja en el primer semestre. Los precios del MAP de grado industrial mostraron fluctuaciones estacionales influenciadas por el sector agrícola de fertilizantes, alcanzando un máximo en marzo-abril y estabilizándose con una tendencia a la baja en mayo-junio.

II. Capacidad bajo la dinámica de oferta y demanda

En el lado de la capacidad, la capacidad anual de recursos de fósforo y las capacidades específicas de segmentos como LFP continuaron expandiéndose, con las empresas desplegando activamente instalaciones de producción, logrando gradualmente efectos de escala industrial. Los datos de producción mostraron variaciones por etapas en la producción de productos como LiPF6 y LFP, estrechamente vinculados a la demanda de energía nueva de los productos finales (por ejemplo, baterías de potencia, Sistemas de Almacenamiento de Energía), con la producción aumentando durante las temporadas de mayor demanda, mientras que también se veía afectada por el suministro de materias primas y la programación de la producción.

La industria química del fósforo está profundamente integrada con la cadena de suministro de las baterías de litio, apoyando los sistemas de materiales de baterías de litio, desde los materiales de cátodo basados en fósforo hasta los electrolitos como el LiPF6. Los cambios en la proporción de consumo de productos como el MAP de grado industrial en el sector de la nueva energía reflejan el creciente impulso de la industria de la nueva energía a los productos químicos del fósforo, mientras que las fluctuaciones en los precios de las materias primas químicas del fósforo afectan inversamente a los costes de los materiales de las baterías de litio y a los patrones de competencia del mercado. III. Perspectivas para la segunda mitad de 2025

En la primera mitad de 2025, el mercado de los productos químicos del fósforo experimentó fluctuaciones de precios y cambios en la demanda, pero mantuvo una tendencia general de crecimiento.

A corto plazo, se debe prestar atención al aumento de la demanda de productos químicos del fósforo en la segunda mitad de 2025 (H2) impulsada por la temporada alta de las aplicaciones de nueva energía en la cadena de suministro (como la temporada alta de la producción y ventas de vehículos eléctricos nuevos y la construcción concentrada de proyectos de almacenamiento de energía), así como a los cambios en los precios y beneficios provocados por la intensificación de la competencia del mercado tras la liberación de capacidad.

A largo plazo, con el desarrollo continuo de la industria de la nueva energía, se espera que aumente la demanda de materiales de baterías de litio basados en fósforo de alta densidad energética y alta seguridad. Las empresas químicas del fósforo deben centrarse en la I+D tecnológica (como optimizar el rendimiento de los materiales de cátodo basados en fósforo) y en la colaboración de la cadena de suministro (estabilizar los suministros de la cadena de suministro ascendente y descendente) para adaptarse a la modernización de la industria de la nueva energía. Al mismo tiempo, también deben abordar desafíos como el exceso de capacidad y los requisitos de protección ambiental más estrictos para lograr un desarrollo sostenible.