Noticias de SMM del 11 de julio:

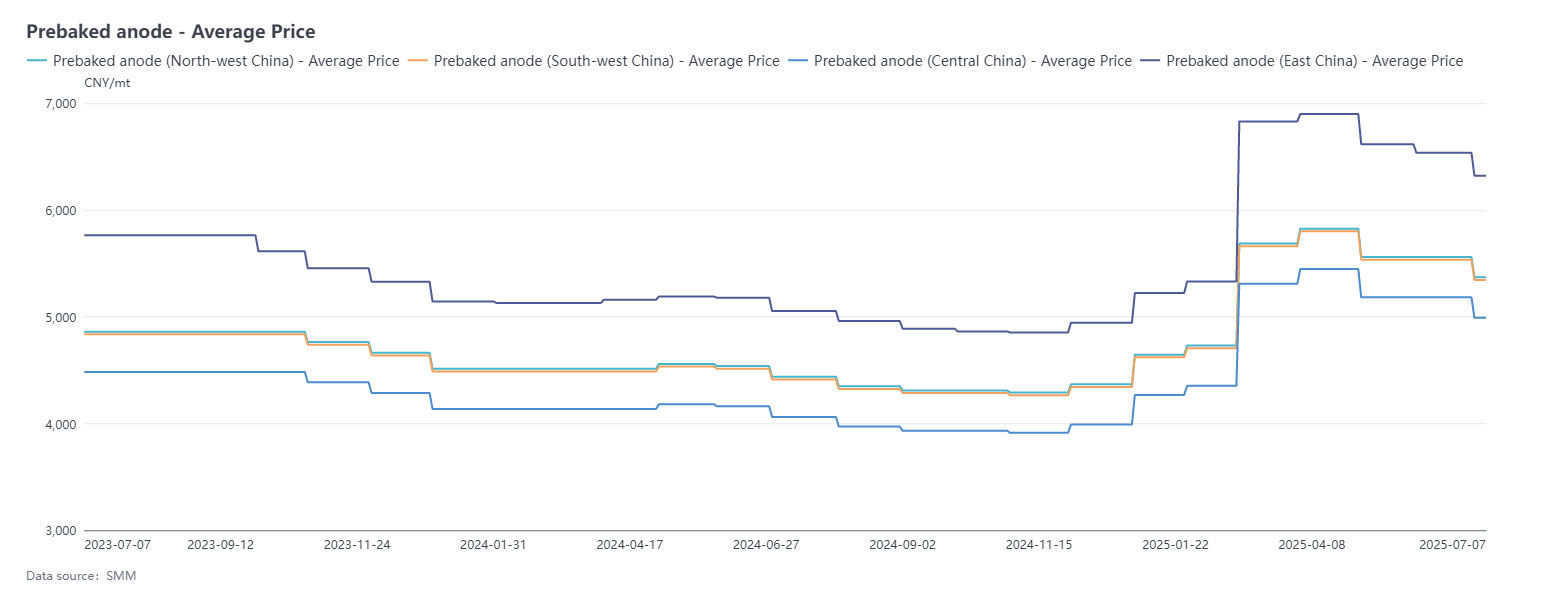

Del 6 de junio al 7 de julio, los precios de los ánodos prehorneados de SMM siguieron disminuyendo. El precio de referencia de compra para una planta de aluminio en Shandong para julio de 2025 fue de 4.749 yuanes/tonelada, un 3,85% menos que el precio de referencia del mes anterior. Según SMM, los precios de los pedidos de exportación de ánodos prehorneados en julio se ajustaron principalmente a la baja debido a la disminución de los costes, con ajustes concentrados en torno a 30-40 dólares/tonelada. Hasta la fecha, los precios de los ánodos de SMM en el este de China cerraron en 4.749-7.894 yuanes/tonelada.

Lado de las materias primas: Durante este período, los rendimientos del mercado del coque de petróleo y el alquitrán de hulla divergieron. En el caso del coque de petróleo, la demanda de almacenamiento y reposición en el mercado de materiales de ánodo impulsó una mejora en los envíos totales de las refinerías de coque de petróleo de bajo contenido de azufre. Además, con los planes de mantenimiento en algunas refinerías de la región noreste de China, surgieron expectativas de una reducción en la oferta, lo que llevó a un alto en la disminución y un posterior aumento en los precios del coque de bajo contenido de azufre. Según las estadísticas de SMM, hasta la fecha, el precio medio del coque de bajo contenido de azufre en la región noreste de China es de aproximadamente 3.667 yuanes/tonelada, un 6,82% más que el 6 de junio. Los precios del coque de petróleo de las refinerías locales siguieron disminuyendo hasta mediados de junio debido a la escasa entusiasmo de compra de los clientes finales. Sin embargo, a medida que los precios del coque de bajo contenido de azufre se recuperaron, aumentó el entusiasmo de las empresas finales por entrar en el mercado, mejoraron los envíos de las refinerías y los precios del coque de petróleo se ajustaron al alza en respuesta a las condiciones del mercado. Al entrar en julio, a medida que los precios del coque de petróleo se recuperaron a niveles altos y la demanda de las empresas finales por almacenamiento y reposición disminuyó, las tasas de envío de las refinerías se ralentizaron significativamente y el impulso al alza de los precios del coque de petróleo continuó debilitándose. Se espera que los precios del coque de petróleo se mantengan generalmente estables con una ligera caída en el corto plazo. Hasta el 7 de julio, el precio medio del coque de petróleo en las refinerías locales de SMM fue de 2.240 yuanes/tonelada, un 2,35% menos que el 6 de junio. En el mercado del alquitrán de hulla, las empresas de procesamiento en profundidad operaron a alta capacidad durante este período, con una oferta relativamente suficiente en el lado de la oferta. Sin embargo, la demanda de los clientes finales fue escasa, lo que llevó a una disminución continua en los precios del alquitrán de hulla. Según los datos de SMM, hasta el 7 de julio, el precio medio del alquitrán de hulla fue de 3.517 yuanes/tonelada, un 12 % menos que el 6 de junio. En general, el apoyo de los costes a los ánodos prehorneados sigue existiendo.

Lado de la oferta: Las empresas de ánodos prehorneados suelen producir según los pedidos. En junio de 2025, las tasas de funcionamiento globales de las empresas nacionales de ánodos prehorneados se mantuvieron principalmente estables. Desde la perspectiva de la liberación de capacidad, algunas empresas volvieron a la producción normal tras finalizar el mantenimiento, lo que provocó un repunte en la producción. Algunas empresas mejoraron su eficiencia productiva mediante transformaciones tecnológicas, impulsando aún más el crecimiento de la producción. La puesta en marcha exitosa del proceso de horneado de nuevos proyectos en el suroeste de China aumentó significativamente el volumen de pedidos de bloques verdes de ánodos prehorneados en la región, mejorando al mismo tiempo la capacidad de suministro. Al mismo tiempo, la industria también se enfrenta a presiones para realizar ajustes periódicos. Afectadas por la transferencia de capacidad de aluminio electrolítico de Shandong a Yunnan, algunas empresas locales de ánodos prehorneados experimentaron una ligera disminución en la producción debido a la reducción de los pedidos de apoyo. En el norte de China, las inspecciones de protección ambiental más estrictas llevaron a restricciones en la producción de algunas empresas, lo que provocó una contracción periódica en la producción. Además, junio tuvo un día menos de producción en comparación con el mes anterior, lo que formó una cierta inhibición en la producción total de la industria. Según los datos de SMM, la tasa de funcionamiento de la industria en junio fue del 75,84 %, un 2,42 puntos porcentuales menos que el mes anterior. Apoyada por el buen rendimiento de los pedidos tanto nacionales como en el extranjero, la industria de ánodos prehorneados funcionó a un nivel alto, y se espera que la oferta de ánodos prehorneados en el mercado aumente ligeramente en julio. Desde la perspectiva de la demanda, la capacidad de funcionamiento actual de China para el aluminio electrolítico se mantiene a un nivel alto. Limitada por la política de reemplazo de capacidad, la capacidad de aluminio electrolítico en Shandong se está transferiendo a Yunnan. Las empresas deben completar la verificación de la reducción de la producción en sus plantas originales antes de iniciar la construcción de nuevas instalaciones. Este proceso provocó una ligera disminución mensual en la tasa de funcionamiento de la industria del aluminio electrolítico en junio. Al entrar en julio, con la puesta en marcha sin problemas del segundo lote de proyectos de reemplazo de capacidad en Yunnan, la tasa de funcionamiento de la industria ha mostrado una tendencia de repunte, y ha habido un ajuste regional en la demanda nacional de ánodos prehorneados. En cuanto a los pedidos de exportación, los pedidos de exportación de ánodos prehorneados en 2025 han tenido un buen desempeño en general, principalmente debido a la liberación continua de nueva capacidad en los mercados extranjeros de aluminio electrolítico y a la recuperación gradual de la capacidad de producción en algunas empresas. Basándose en los datos de exportación de ánodos prehorneados de mayo de 2025, las exportaciones han mostrado una tendencia de crecimiento mensual. En concreto, los pedidos exportados a Indonesia, Canadá y Emiratos Árabes Unidos han experimentado aumentos significativos, todos superiores al 10%, con un crecimiento total superior a las 80.000 toneladas métricas. Sin embargo, los pedidos exportados a Malasia, Islandia y Rusia han disminuido. Según los datos aduaneros actuales, las estadísticas de SMM muestran que el volumen acumulado de exportación de ánodos prehorneados de China en 2025 alcanzó las 923.500 toneladas métricas, lo que representa un aumento interanual del 9,08%. Sudeste Asiático y Oriente Medio se han convertido en los motores centrales que impulsan el crecimiento de las exportaciones debido al apoyo de las políticas industriales y a la inversión activa, mientras que algunos mercados tradicionales han experimentado una contracción de la demanda debido a los ajustes de capacidad local. En general, los pedidos de exportación de ánodos prehorneados en 2025 han tenido un buen desempeño en general, principalmente debido a la liberación continua de nueva capacidad en los mercados extranjeros de aluminio electrolítico y a la recuperación gradual de la capacidad de producción en algunas empresas. Esta tendencia ha impulsado el crecimiento de la demanda de ánodos prehorneados en los mercados extranjeros. En general, el mercado de ánodos prehorneados en 2025 ha demostrado una fuerte resistencia al crecimiento, apoyado por la demanda dual de los mercados nacionales y extranjeros.

Breve comentario: Durante este período, una determinada empresa de aluminio electrolítico en Shandong ha ajustado el precio de licitación de referencia para los ánodos prehorneados en julio de 2025, con una disminución mensual de 190 yuanes/tonelada métrica. Mientras tanto, una gran empresa nacional de ventas de ánodos prehorneados también ha reducido de manera sincronizada sus precios de venta, con una disminución mensual de 239 yuanes/tonelada métrica. El mercado de coque de petróleo para materias primas ha experimentado fluctuaciones importantes durante este período, pero el centro de precios en general ha aumentado, proporcionando cierto apoyo a los costes de los ánodos prehorneados. Según los datos de SMM, hasta el 7 de julio, el coste integral de los ánodos prehorneados en China ha disminuido hasta los 4.748 yuanes/tonelada métrica, lo que representa un aumento del 1,67% desde el 6 de junio. Aunque se espera que los precios de los ánodos prehorneados en julio disminuyan, la disminución es menor de lo previsto, dejando un cierto margen para la rentabilidad de las empresas. Si se calcula en función de un ciclo de producción de un mes, la rentabilidad de la industria de ánodos prehorneados continúa mejorando, con una mejora teórica de la rentabilidad mensual de aproximadamente 70 yuanes/tonelada métrica. La mayoría de las empresas de ánodos prehorneados se encuentran en un estado de rentabilidad marginal. Al entrar en julio, el mercado del coque de petróleo de bajo contenido de azufre sigue mostrando una tendencia al alza leve, mientras que el impulso alcista en los mercados del coque de petróleo de contenido medio y alto de azufre es notablemente insuficiente. Según SMM, esta ronda de aumentos de precios está principalmente respaldada por los cambios en la confianza de compra de las empresas del sector descendente, en particular el almacenamiento en el mercado de materiales de ánodo, que ha impulsado rápidamente la confianza del mercado. Sin embargo, no ha habido una mejora significativa en la demanda real del sector descendente. Por lo tanto, a medida que la confianza posterior se enfría gradualmente, puede haber un riesgo de correcciones de precios a nivel alto para el coque de petróleo. Teniendo en cuenta los factores anteriores, SMM predice que los precios de los ánodos prehorneados seguirán estancados el próximo mes.

El apoyo limitado a los costos provocó una disminución continua de los precios de los ánodos prehorneados en julio, y la transferencia de la capacidad de electrólisis de aluminio está remodelando el patrón regional de oferta y demanda [análisis de SMM]

- jul 11, 2025, at 5:38 pm

Durante este período, una determinada empresa de aluminio electrolítico en Shandong ha ajustado el precio base de licitación de los ánodos prehorneados para julio de 2025, con una disminución mensual de 190 yuanes/tonelada. Al mismo tiempo, una gran empresa nacional de ventas de ánodos prehorneados también ha reducido de manera sincronizada sus precios de venta, con una disminución mensual de 239 yuanes/tonelada. El mercado del coque de petróleo como materia prima ha experimentado fluctuaciones importantes durante este período, pero el nivel general de los precios ha aumentado, lo que ha proporcionado cierto apoyo a los costes de los ánodos prehorneados. Según los datos de SMM, hasta el 7 de julio, el coste integral de los ánodos prehorneados en China ha disminuido hasta los 4.748 yuanes/tonelada, lo que representa un aumento del 1,67 % con respecto al 6 de junio. Aunque se espera que los precios de los ánodos prehorneados en julio disminuyan, la disminución es menor de lo previsto, lo que deja algo de margen para la rentabilidad de las empresas. Si se calcula en función de un ciclo de producción de un mes, la rentabilidad de la industria de los ánodos prehorneados sigue mejorando, con una mejora teórica de la rentabilidad mensual de aproximadamente 70 yuanes/tonelada. La mayoría de las empresas de ánodos prehorneados se encuentran en un estado de rentabilidad marginal. Al entrar en julio, el mercado del coque de petróleo con bajo contenido de azufre sigue mostrando una tendencia al alza leve, mientras que el impulso al alza en los mercados del coque de petróleo con contenido medio y alto de azufre es claramente insuficiente. Según SMM, esta ronda de aumentos de precios está respaldada principalmente por los cambios en la confianza de las empresas del sector inferior en las compras, en particular, el almacenamiento en el mercado de materiales de ánodos, lo que ha impulsado rápidamente la confianza del mercado. Sin embargo, no ha habido una mejora significativa en la demanda real del sector inferior. Por lo tanto, a medida que la confianza posterior se enfría gradualmente, puede haber un riesgo de correcciones de precios altos para el coque de petróleo. Teniendo en cuenta los factores anteriores, SMM predice que los precios de los ánodos prehorneados seguirán en un estado de estancamiento el próximo mes.