Desde abril de 2022, la muestra de la encuesta de SMM sobre la programación de la producción de barras de refuerzo se ha ampliado para incluir a 56 empresas.

Según los datos de la encuesta de SMM de 56 empresas siderúrgicas clave:

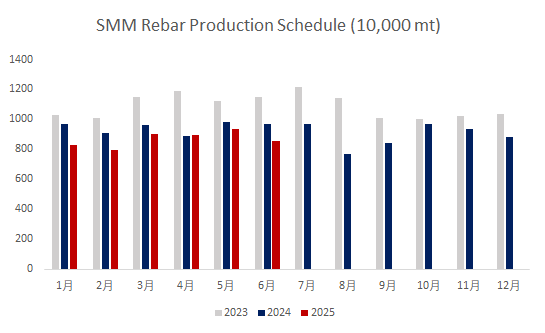

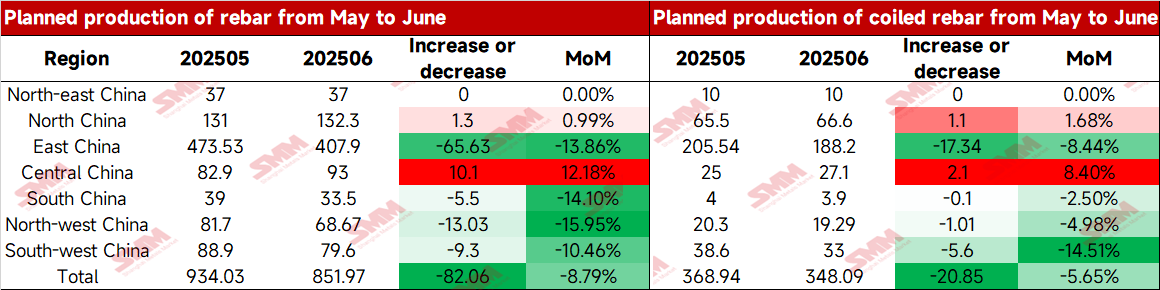

La producción planeada de barras de refuerzo en junio fue de 8,5197 millones de toneladas, una disminución de 820.600 toneladas en comparación con la producción real de mayo, lo que representa una disminución del 8,79%.

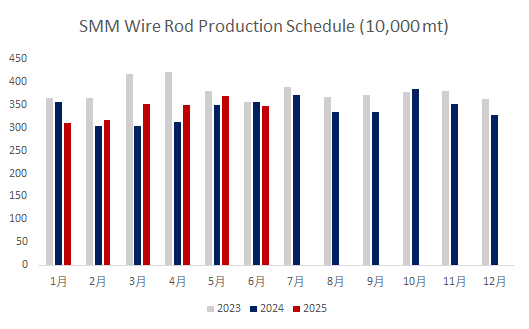

La producción planeada de alambrón en junio fue de 3,4809 millones de toneladas, una disminución de 208.500 toneladas en comparación con la producción real de mayo, lo que representa una disminución del 5,65%.

Gráfico 1-2: Programación de Producción de Barras de Refuerzo y Alambrón en las Principales Siderúrgicas de Materiales de Construcción (56 Siderúrgicas)

Fuente de datos: SMM

Cuadro 1: Programación de Producción Real de Barras de Refuerzo y Barras de Refuerzo Bobinadas en Mayo y Volumen de Producción Planeado en Junio (10.000 toneladas)

Fuente de datos: SMM

Mirando hacia el futuro, influenciados por las noticias sobre la reducción de la producción de acero bruto y la transición a la temporada baja de demanda, algunas siderúrgicas han organizado sucesivamente planes de reducción de la producción. En segundo lugar, con la entrega de pedidos de palanquilla de ventas externas en el este de China y la buena aceptación de pedidos y rentabilidad de aceros redondos, aceros especiales y otras variedades de varias siderúrgicas, las siderúrgicas han desviado el hierro colado del sector de materiales de construcción a otras variedades, lo que ha llevado a una reducción significativa de la producción total de materiales de construcción en las siderúrgicas en junio. Las pérdidas en las siderúrgicas de horno eléctrico de arco se han intensificado, y algunas siderúrgicas planean detener sus operaciones. Se espera que la producción continúe disminuyendo en el período posterior. En el lado de la demanda, afectada por las altas temperaturas en el norte y la temporada de lluvias de ciruelo en el sur de China en junio, el progreso de los sitios de construcción se ha visto limitado, y el ritmo de adquisiciones de los clientes finales se ralentizará, con una demanda que continuará deteriorándose en comparación con mayo. En general, se espera que haya mayores concesiones en el lado de las materias primas, y los beneficios de las siderúrgicas se mantendrán a corto plazo. Sin embargo, considerando la presión de acumulación de inventarios en la planta durante la temporada baja, los fabricantes ajustarán sus estructuras de producción en consecuencia o organizarán planes de mantenimiento anual por adelantado.Bajo la situación de una disminución tanto de la oferta como de la demanda, se espera que la tendencia spot del acero para la construcción en junio pueda seguir estando en el estancamiento, pero el rango de fluctuación se reducirá en comparación con mayo.