- Política y demanda impulsan la doble mejora en la estructura productiva de las acerías

La capacidad de laminación en frío aumentó un 60% en la última década。 De 2015 a 2020, la capacidad de laminación en frío creció de forma estable y rápida, con una tasa media anual del 9。7%, alcanzando un pico de alrededor del 11% en 2020。 A partir de 2021, las Medidas de Implementación para la Sustitución de Capacidad en la Industria Siderúrgica promovieron un aumento en la tasa de utilización de la capacidad de laminación en frío, lo que llevó a un incremento significativo en la producción, mientras que la tasa de crecimiento de la capacidad se desaceleró, con una tasa media anual del 2。9% desde 2021 hasta 2024。 Este cambio refleja la transición de la industria de la expansión de capacidad a la competencia por cuota de mercado, al mismo tiempo que impulsa a las acerías a producir productos de mayor gama para capturar mercado。 Posteriormente, a partir de 2022, la iniciativa "Materiales Siderúrgicos Avanzados" del MIIT otorgó subsidios para el acero automotriz de ultra alta resistencia; en 2023, el Ministerio de Comercio incluyó el acero al silicio laminado en frío y las chapas de alta resistencia para automoción en la lista blanca de "Productos Siderúrgicos de Alto Valor Añadido"; y el rápido desarrollo de sectores downstream, especialmente los vehículos de nueva energía, impulsó significativamente la demanda de acero laminado en frío de gama alta para automoción。 Estimuladas por both política y demanda, las acerías mejoraron su estructura productiva。 Según una encuesta de SMM, los beneficios del acero especial son superiores a los de los productos laminados en frío generales, y la recepción de pedidos de acero especial es más sólida。 Como resultado, las acerías priorizan el acero especial en sus programaciones de producción y reducen la producción de laminados en frío generales cuando es apropiado。

Capacidad de Laminación en Frío de China, 2015-2025E

Fuente: SMM

- Se requiere planificación a largo plazo para abordar el "transporte de materiales del este al oeste"

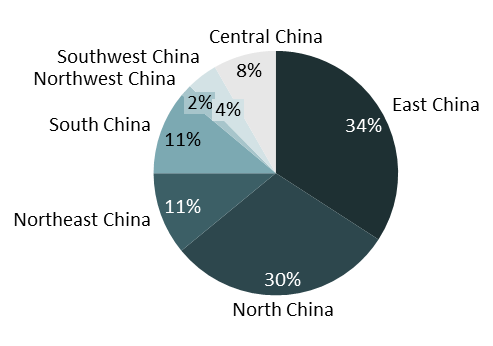

En cuanto a la distribución de la capacidad de laminación en frío, el este y el norte de China representan más del 60% de la capacidad total, constituyéndose como los dos principales centros que controlan firmemente el dominio de la oferta。 El sur y el noreste de China les siguen en escala, pero su capacidad es solo un tercio de la del este y el norte。 El centro, suroeste y noroeste de China en conjunto representan menos del 15%, con baja densidad de capacidad pero una demanda manufacturera significativa, lo que los convierte en claros importadores netos de recursos de laminación en frío。En general, la capacidad de laminación en frío se concentra en las regiones del río Yangtsé y las zonas costeras, mientras que el oeste de China está gravemente marginado.

De cara al futuro, con la aglomeración y desarrollo de las industrias automotriz y de electrodomésticos en la región occidental, la demanda está impulsando un desplazamiento hacia el oeste de la capacidad de producción de bobina laminada en frío (CRC). Además, el "Catálogo de Industrias Fomentadas en la Región Occidental (Edición 2025)" respalda la producción con hornos eléctricos, mientras que los altos hornos aún deben cumplir con los requisitos de sustitución de capacidad. Cambiar el patrón de "materiales del este transportados al oeste" aún requiere una planificación a largo plazo.

Distribución de la Capacidad de CRC de China en 2025

Fuente: SMM

- El Patrón "Seis BF, Cuatro EAF" Parece Inalterado, pero Presenta Complejidades Ocultas

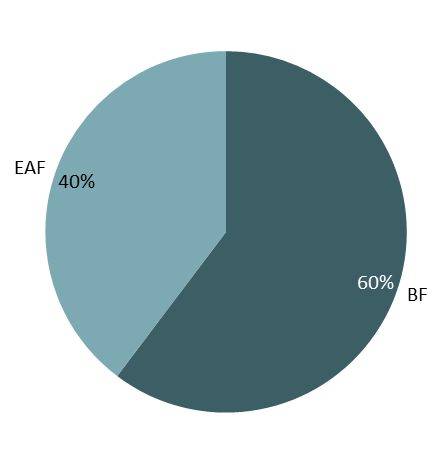

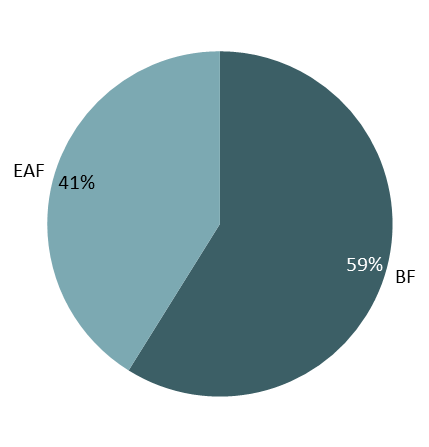

Al examinar los cambios en la participación de la capacidad de CRC entre BF y EAF desde 2020 hasta 2025, el patrón "seis BF, cuatro EAF" se mantuvo sin cambios durante seis años, confirmando nuestro punto anterior de que las sustituciones de capacidad de CRC en 2021 trasladaron a las acerías de CRC de la expansión de capacidad a competir por la cuota de mercado existente. En consecuencia, aunque la capacidad total de CRC mostró poca fluctuación aparente entre 2020 y 2025, ya han ocurrido cambios significativos internos en el panorama de capacidad de CRC.

Comparación de la Capacidad de CRC entre Acerías BF y EAF: 2020 vs. 2025

Fuente: SMM

Durante los seis años, aunque la participación de EAF aumentó solo un 1%, ocurrieron cambios internos notables. Las acerías EAF eliminaron gradualmente líneas de baja producción anual, reemplazándolas con líneas más eficientes y de mayor producción anual, reduciendo así el consumo de energía por tonelada métrica de acero y aumentando las ganancias. Simultáneamente, las acerías BF optimizaron aún más sus sistemas de producción internos, extendieron las longitudes de las líneas de producción y gradualmente formaron un circuito cerrado interno desde el hierro fundido hasta HRC y luego a CRC, asegurando las ganancias de los materiales base internamente.

- Cuando los Costos de Carbono Encuentran las Primas de Electricidad Verde: ¿Hacia Dónde se Dirige la Industria del Acero?

Además, el desarrollo verde es actualmente un enfoque clave para la industria del acero. Los BF tienen un alto consumo de carbón y bajo consumo de electricidad, mientras que los EAF consumen principalmente electricidad.No obstante, en el contexto de los objetivos de "doble carbono", la descarbonización profunda de la industria siderúrgica inevitablemente requiere una disminución de la participación de los altos hornos y un aumento de la participación de los hornos de arco eléctrico. Según SMM, muchas acerías con altos hornos ya están avanzando en modelos de producción de electricidad verde. Por ejemplo, desde el inicio del período del "Decimocuarto Plan Quinquenal", JISCO lanzó una red inteligente de 2,400 megavatios y un proyecto de demostración de consumo local de nueva energía, logrando una participación de electricidad verde del 31.2% y una reducción anual de 2.1 millones de toneladas de carbón estándar. Se espera que Baosteel Zhanjiang complete a fines de 2025 la primera línea de producción casi cero en carbono de China para chapas delgadas de alta gama utilizando un proceso corto de "horno de eje basado en hidrógeno + horno de arco eléctrico", con una producción anual estimada de aproximadamente 1.8 millones de toneladas de chapas y planchas cero carbono y una reducción anual de emisiones de carbono que supera los 3.14 millones de toneladas. Baosteel inició la comercialización de electricidad verde en 2018 y ahora puede lograr precios para parte de la electricidad verde adquirida externamente que son inferiores a los precios de la energía térmica, entre otras iniciativas.

Desde la perspectiva de los costos de carbono, según la información nacional de comercio de emisiones de carbono publicada por la Bolsa de Medio Ambiente y Energía de Shanghái, el precio de cierre integral del mercado nacional de carbono en 2024 fluctuó entre 69 yuanes por tonelada y 106 yuanes por tonelada, estabilizándose en 97.49 yuanes por tonelada a fines de 2024. Según cálculos de la Asociación China del Hierro y el Acero y cálculos adicionales de SMM, las emisiones de carbono por tonelada de acero laminado en frío producido por acerías con altos hornos son aproximadamente 2.2 toneladas de CO2, mientras que para la producción de acero con horno de arco eléctrico, la cifra es de aproximadamente 0.7 toneladas de CO2, resultando en una diferencia de 1.5 toneladas de CO2 por tonelada. Combinando esto con el precio de cierre integral del mercado de carbono a fines de 2024, el proceso de horno de arco eléctrico incurre en aproximadamente 146 yuanes por tonelada menos en costos de carbono en comparación con el proceso de alto horno. En cuanto a la prima de electricidad verde, producir una tonelada de acero laminado en frío utilizando electricidad verde mediante el proceso de horno de arco eléctrico está influenciado por el consumo energético del proceso de laminación en frío con horno de arco eléctrico de la acería y los precios de la electricidad verde, y varía según la tecnología de la acería y las políticas regionales. El precio de mercado del acero laminado en frío producido con electricidad verde también es más alto que el del acero laminado en frío común, mostrando un margen porcentual significativo.

Considerando tanto los costes de carbono como la prima de la electricidad verde, con la continua implementación de la política de "doble carbono", se espera que el coste de producción de electricidad verde disminuya gradualmente, mientras que los costes de carbono aumenten. Las curvas de producción de los procesos de alto horno y horno de arco eléctrico se desplazarán paulatinamente, y se prevé que la participación de la capacidad de horno de arco eléctrico aumente aún más en el futuro.

En resumen, durante la última década, el enfoque de desarrollo de la industria china del laminado en frío ha cambiado claramente de la "expansión cuantitativa" a la "mejora de la calidad". La desaceleración del crecimiento de la capacidad junto con el aumento de las tasas de utilización indica que la competencia industrial ha entrado formalmente en una etapa centrada en la tecnología, la estructura y la eficiencia. Impulsado por una guía política precisa y una demanda descendente de gama alta, el reemplazo de capacidad ha promovido la optimización y mejora estructural interna, y la tendencia hacia la premiumización de productos es irreversible. Mientras tanto, los objetivos de "doble carbono" están remodelando la lógica de producción y las curvas de costes de la industria, abriendo un amplio espacio de desarrollo para el proceso de horno de arco eléctrico y las tecnologías de fundición verde. De cara al futuro, los desafíos clave para la industria serán resolver el dilema de "materiales del este transportados al oeste" causado por la distribución desigual de la capacidad regional, y equilibrar los costes y beneficios de la transición verde.