12 de noviembre de 2025

La capacidad operativa de las barras de aluminio descendió ligeramente en octubre y aparecieron recortes de producción en noviembre

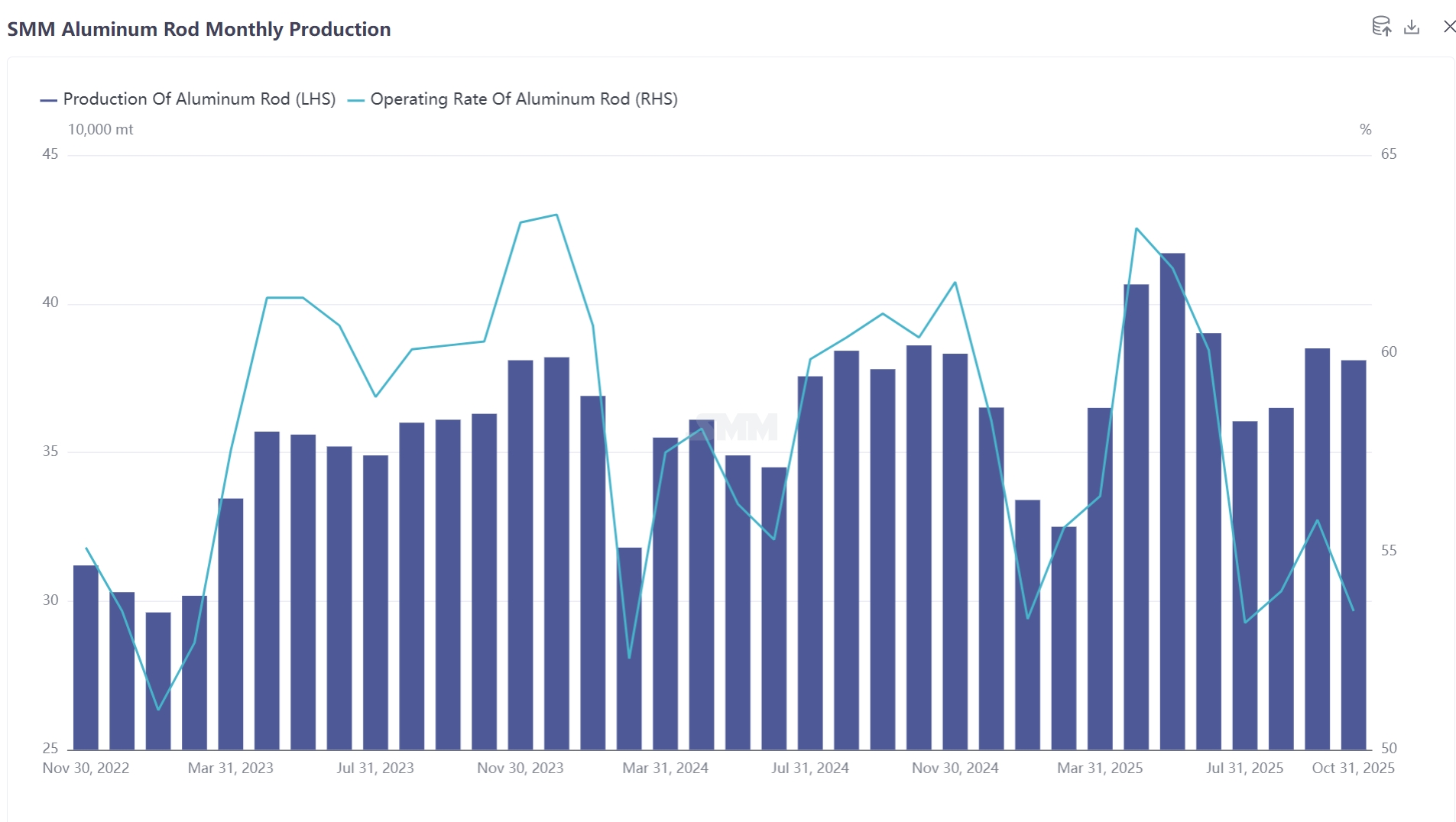

Según estadísticas de SMM, la producción total de barras de aluminio de China en octubre de 2025 fue de 381,000 toneladas, 4,000 toneladas menos que en septiembre. La tasa de actividad de los fabricantes se registró en 53.56 %, una baja de 2.28 puntos porcentuales respecto al mes anterior y de 7.44 puntos porcentuales en comparación interanual.

Los recortes de producción afectaron a todo el país, reduciendo la capacidad operativa total de barras de aluminio en 792,000 toneladas en noviembre. Sobre la base de la capacidad muestral de SMM para barras de aluminio domésticas de 8.385 millones de toneladas, la escala de estos recortes representó casi el 10 % del total de la muestra, lo que indica una contracción significativa de la oferta. Regionalmente, Mongolia Interior lideró las reducciones con un recorte de 252,000 toneladas, seguida de Shandong y Shanxi (144,000 toneladas cada una), Guangxi y Henan (72,000 toneladas cada una) y Guizhou, Ningxia y Chongqing (36,000 toneladas cada una). Si la demanda de los compradores finales sigue sin mostrar señales de recuperación, el alcance de los recortes de producción podría ampliarse aún más.

¿Por qué experimentó la industria de barras de aluminio una oleada concentrada de recortes de producción en noviembre? ¿Cuáles son los factores subyacentes?

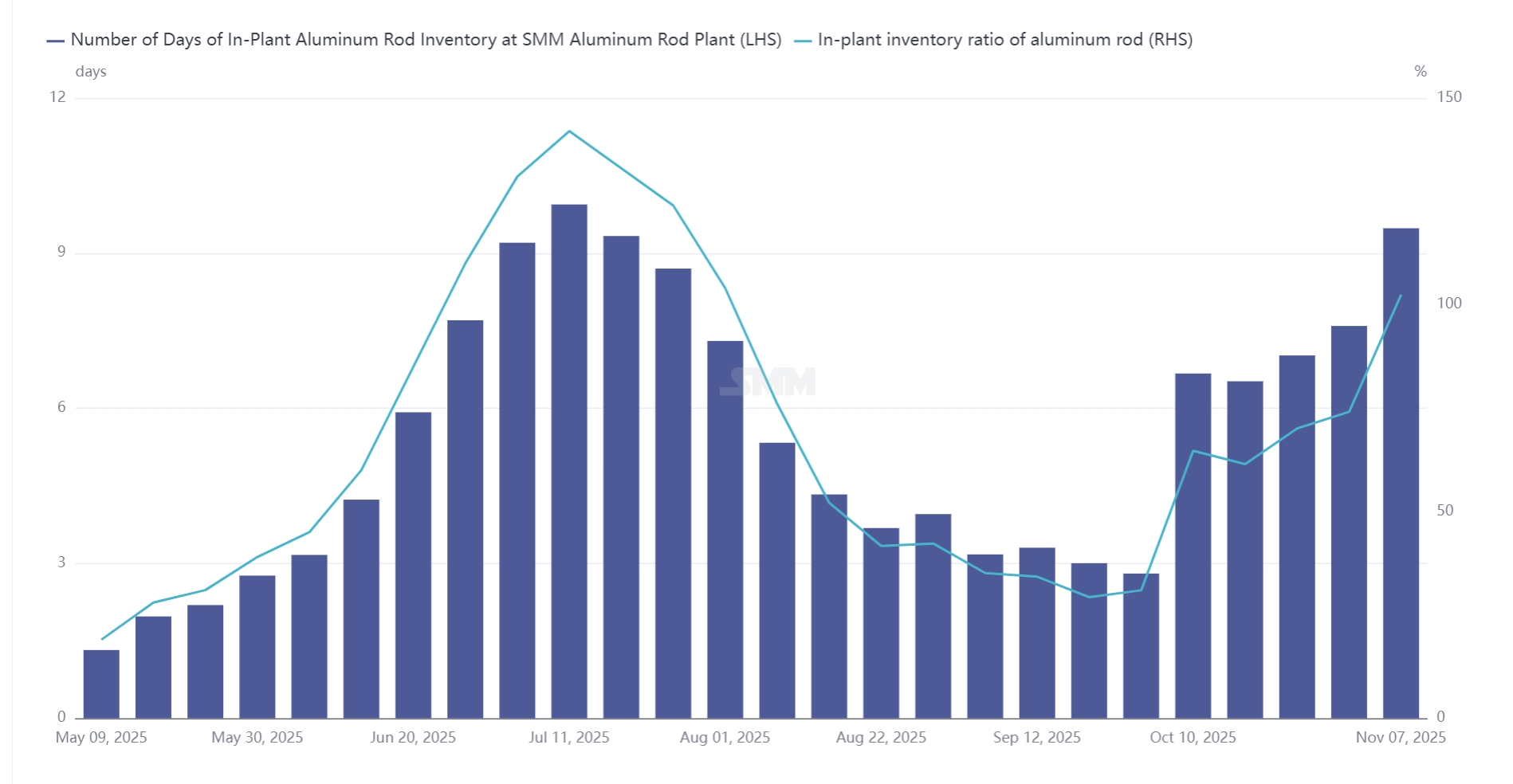

La acumulación persistente de existencias en las plantas y la presión financiera obligaron a recortes de producción: Según estadísticas de SMM, al 7 de noviembre de 2025, los días de existencias en las plantas de barras de aluminio alcanzaron 9.48 días, un aumento de 2.8 días respecto al inicio de octubre. Después de las vacaciones del Día Nacional, las plantas de barras de aluminio enfrentaron una significativa acumulación de inventarios. Debido a expectativas relativamente optimistas sobre la demanda de los compradores finales y una presión financiera relativamente pequeña, las plantas mantuvieron un ritmo de producción normal y la producción se mantuvo relativamente estable. Sin embargo, con el tiempo, las plantas se dieron cuenta de que la demanda de los compradores finales no se materializó como se esperaba. Además, los precios continuamente altos del aluminio suprimieron la demanda de adquisiciones, lo que condujo a una acumulación persistente de existencias en las plantas. Bajo la presión del inventario y la financiación, las plantas de barras de aluminio tuvieron que considerar el mantenimiento y los recortes de producción para reducir el inventario en la fábrica, aliviar la presión financiera y mejorar el flujo de efectivo de la empresa.

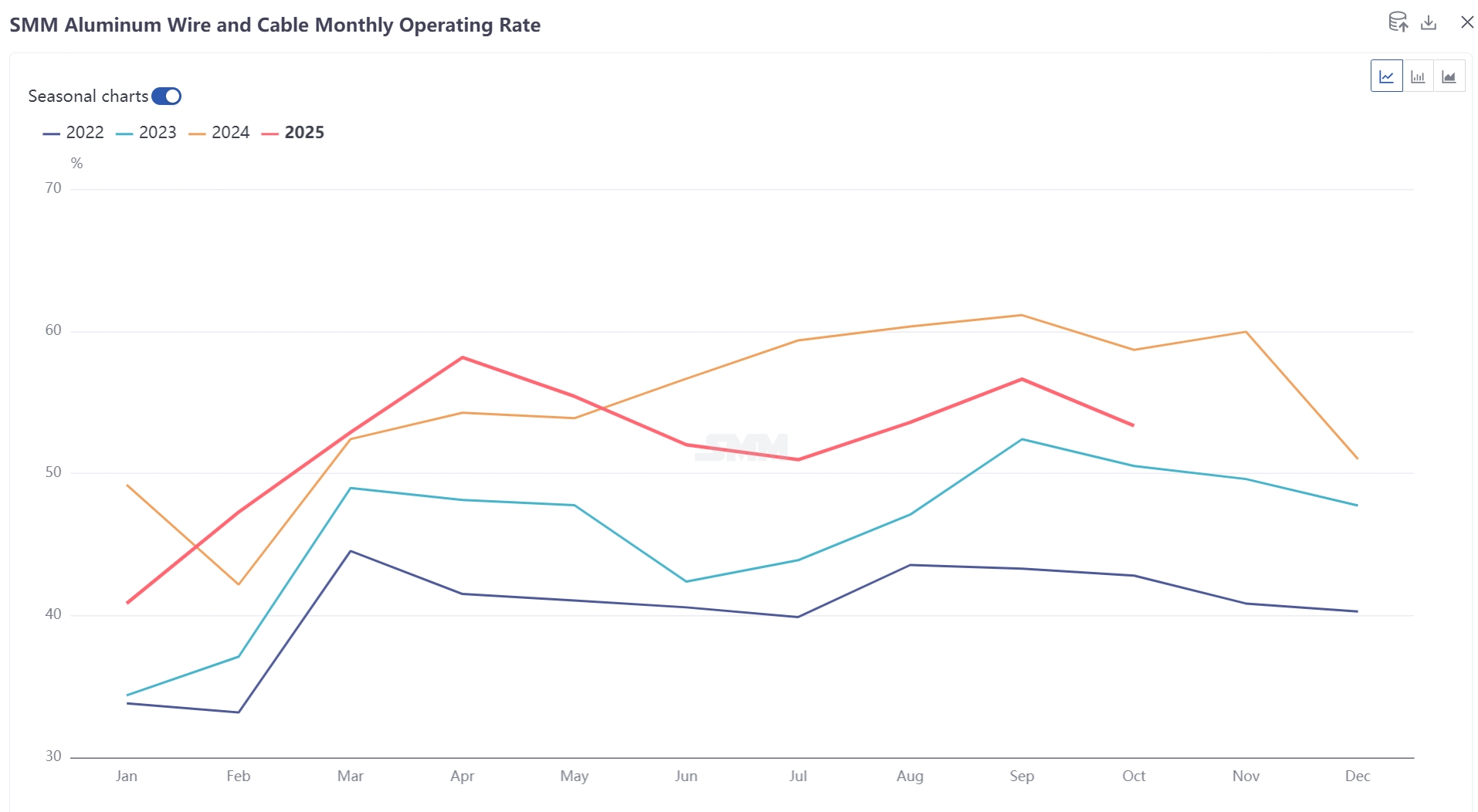

Las fuertes expectativas de demanda no se materializaron: En octubre de 2025, la tasa de actividad integral de la industria china de alambres y cables de aluminio se registró en 53.32 %, una baja de 3.31 puntos porcentuales respecto al mes anterior y de 5.38 puntos porcentuales en comparación interanual.La disminución de la tasa de operación de las empresas de cables en octubre se debió principalmente al feriado del Día Nacional, sumado a la débil recogida de carga por parte de los usuarios finales, lo que resultó en una actividad lenta en las fábricas. Aunque las empresas de primer nivel mantuvieron la producción de alta tensión a plena capacidad en octubre, muchos fabricantes han reducido sus expectativas de envíos para noviembre. Además, la supervisión ambiental en ciertas regiones ha contribuido al bajo rendimiento en la tasa de operación de las fábricas de cables de aluminio. Al mismo tiempo, muchos fabricantes informaron que el entusiasmo de compra de los usuarios finales de la red eléctrica este año no ha cumplido con las expectativas, siendo comunes problemas como el "desajuste de pedidos" y los "retrasos en los pedidos". La débil recogida de carga por parte de los usuarios finales es la razón principal por la que la industria de cables de aluminio ha entrado en temporada baja antes de lo habitual. Aunque las licitaciones de la red eléctrica continuaron a principios de noviembre, la situación de "licitar sin pedir" permanece sin cambios. A corto plazo, la industria sigue operando en un estado deprimido con pocas perspectivas de mejora.

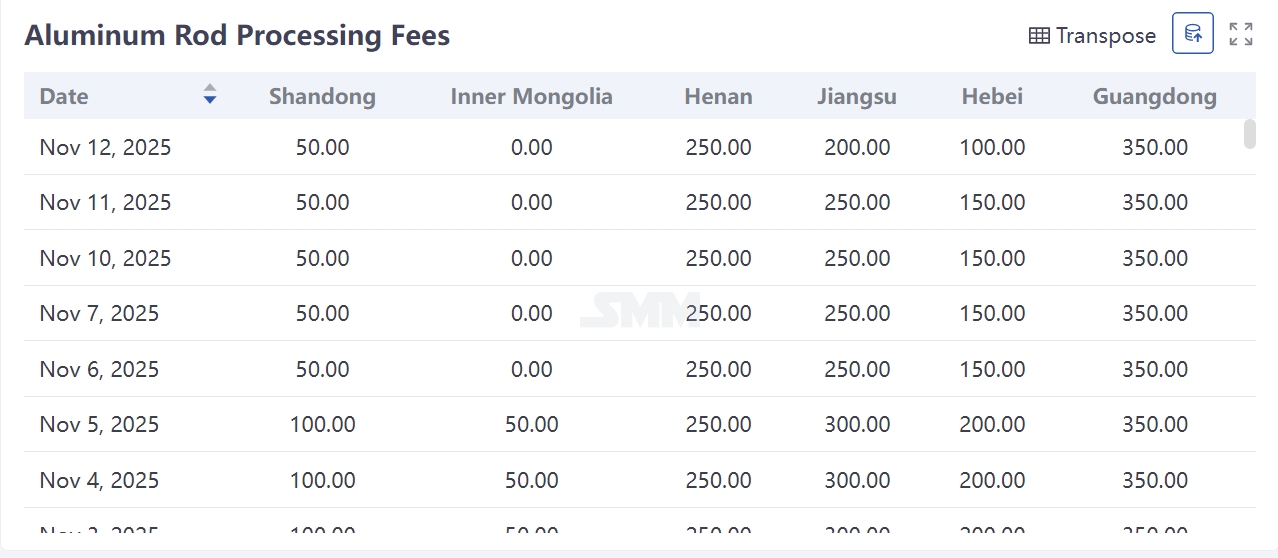

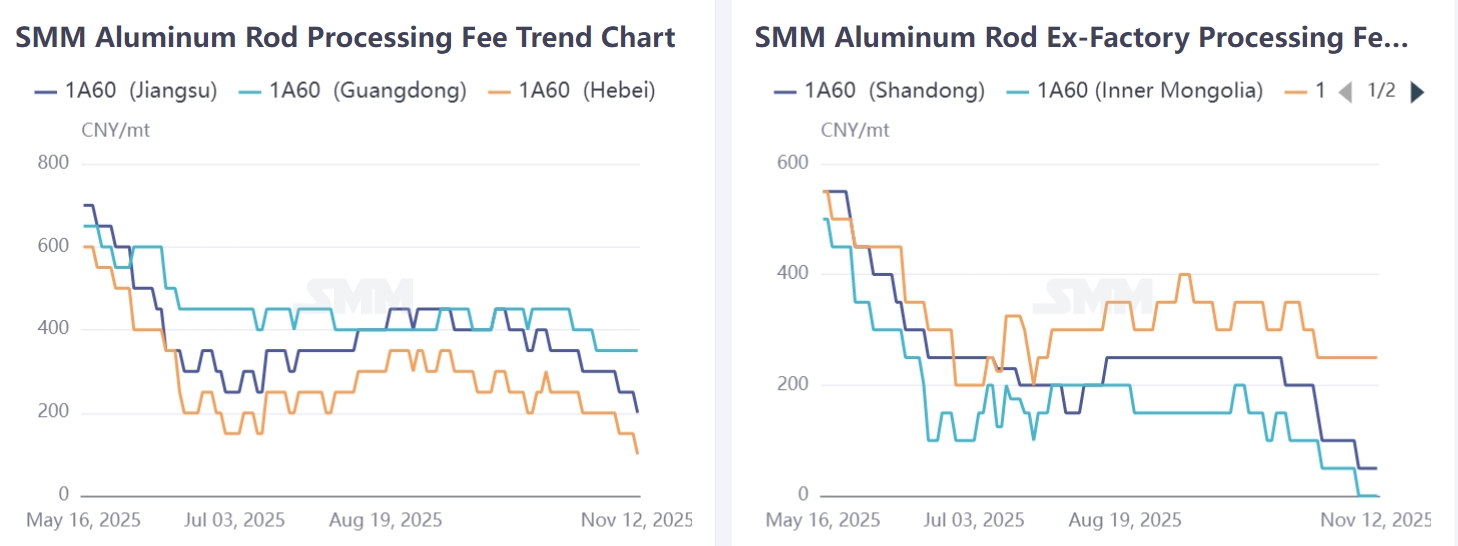

Las tarifas de procesamiento regionales continuaron deteriorándose, con pérdidas consecutivas en los sectores de procesamiento y comercio: Según SMM, al 12 de noviembre de 2025, los precios ex-fábrica fueron de 0-100 yuanes/tonelada en Shandong, -100-100 yuanes/tonelada en Mongolia Interior, 200-300 yuanes/tonelada en Henan; los precios de entrega fueron de 0-200 yuanes/tonelada en Hebei, 100-300 yuanes/tonelada en Jiangsu y 300-400 yuanes/tonelada en el sur de China. Debido al continuo aumento de los precios del aluminio y la débil demanda de los usuarios finales, los proveedores redujeron repetidamente las tarifas de procesamiento para facilitar los envíos, lo que generó una competencia desleal en el mercado. Por la debilidad en las tarifas de procesamiento de barras de aluminio, algunas plantas de procesamiento sin recursos de aluminio enfrentaron pérdidas, mientras que otras dependieron de acuerdos marco anuales con clientes downstream para mantener la producción. En el lado comercial, la continua caída de las tarifas de procesamiento también causó pérdidas a los comerciantes con existencias spot. Sumado a la demanda incierta de los usuarios finales downstream, los comerciantes evitaron realizar compras y adoptaron mayormente un enfoque cauteloso de esperar y ver.

Perspectiva: ¿Cómo Evolucionará el Sector de Barras de Aluminio Bajo las Triple Presiones de Alto Inventario, Precios Débiles y Demanda Lenta?

Los recortes de producción en toda la industria de barras de aluminio son una manifestación directa del profundo ajuste impulsado conjuntamente por el desequilibrio entre la oferta y la demanda y la presión de costos.

A corto plazo, es probable que la tendencia de desinventario persista ante la continua debilidad de la demanda final, la competencia feroz en las tarifas de procesamiento y las tensiones no resueltas en el financiamiento de inventarios. Sin embargo, después de los recortes concentrados, el espacio adicional para que la capacidad operativa disminuya es limitado. A mediano y largo plazo, esta ronda de recortes podría marcar un punto de inflexión para la optimización estructural. Por un lado, más de 700.000 toneladas de nueva capacidad de barras de aluminio entraron en operación este año, y se espera que la expansión ciega observada en algunas regiones sea contenida. Por otro lado, a medida que el panorama competitivo se estabilice, se espera que el sistema de tarifas de procesamiento vuelva a niveles racionales, y los diferenciales de precios regionales deberían converger después de la reasignación de capacidad.

SMM espera que el inventario en fábrica de las plantas de barras de aluminio alcance su punto máximo en noviembre y entre en una fase lenta de desinventario en diciembre. Sin embargo, sin signos de una recuperación material en la demanda final, es poco probable que las tarifas de procesamiento de barras de aluminio experimenten una fuerte recuperación dentro del año, y el sector en su conjunto permanecerá bajo presión.