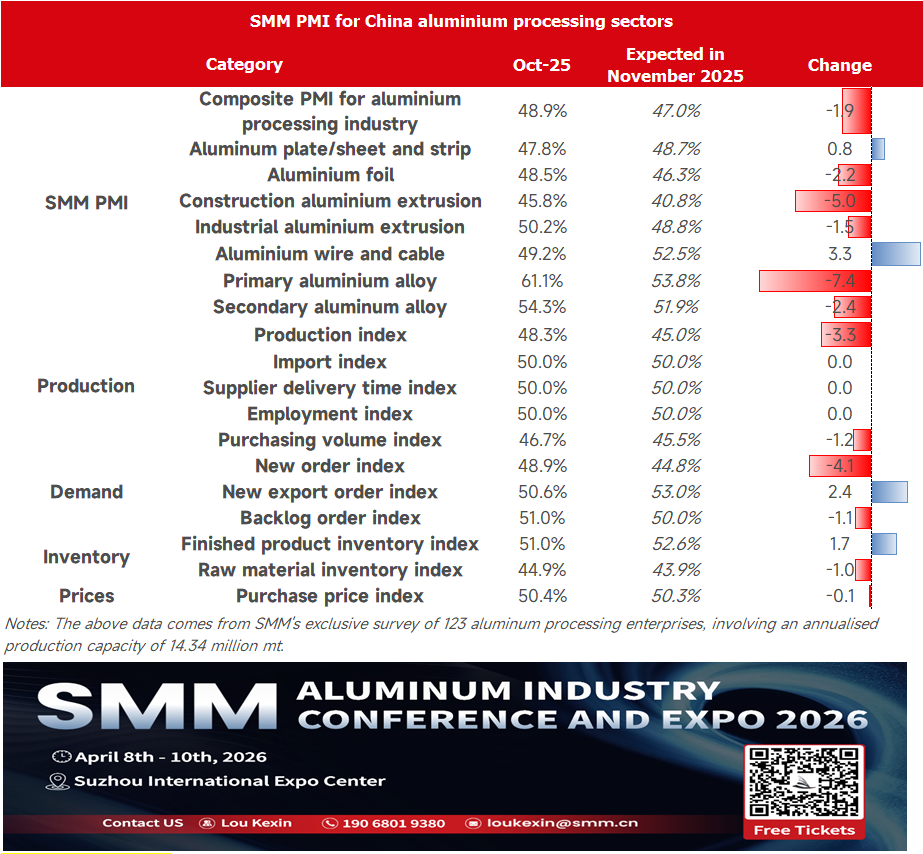

En octubre,el índice de gerentes de compras(PMI)compuesto del procesamiento de aluminio cayó 6,8 puntos porcentuales en comparación con el mes anterior hasta 48,9%,por debajo del nivel de 50.Los PMI de la mayoría de los sectores de procesamiento de aluminio disminuyeron significativamente hasta situarse en territorio de contracción,debido principalmente al debilitamiento de la demanda final y a los altos precios del aluminio que suprimieron la actividad.Por sectores,la chapa y la banda de aluminio enfrentaron presión simultánea en producción y demanda;la disminución de pedidos del sector de la construcción y los altos precios del aluminio alimentaron el sentimiento de espera,lo que generó una notable presión sobre el inventario.La lámina de aluminio mostró un impulso insuficiente de oferta y demanda;la caída de pedidos de lámina de doble cero arrastró el rendimiento general,solo el acopio de exportación proporcionó cierto amortiguamiento,mientras surgieron expectativas de aumento de las tarifas de procesamiento.Los extrusionados para construcción continuaron afectados por la languidez de la industria;las vacaciones del Día Nacional redujeron los días de producción,y la bajada de temperaturas en las regiones del norte impactará aún más el progreso posterior de los proyectos.Los extrusionados industriales apenas se mantuvieron por encima del nivel de 50,con un apoyo limitado de los pedidos automotrices y una fuerte caída en la producción de extrusionados fotovoltaicos.El cable de aluminio experimentó una pobre recogida de carga por parte de los usuarios finales y altos precios del aluminio que suprimieron la tasa de operación;aunque existen expectativas de licitaciones aceleradas de la Red Estatal,la liberación de la demanda a corto plazo sigue siendo incierta.Las aleaciones primarias y secundarias mantuvieron la expansión,apoyándose principalmente en la recuperación de la demanda interna y la optimización de inventarios.Impulsadas por la temporada alta de septiembre,las aleaciones primarias mostraron una programación activa de producción,una recuperación sostenida de la demanda interna y reducciones significativas de inventario,aunque las empresas mantuvieron cautela respecto a la expansión de capacidad.Las aleaciones secundarias se beneficiaron de la resiliente demanda automotriz downstream,con grandes plantas manteniendo altas tasas de operación;aunque las pequeñas y medianas empresas estuvieron limitadas por las materias primas y los costos,los bajos inventarios brindaron apoyo para el futuro.

Por tipo de producto:

Plancha, lámina y banda de aluminio: En octubre, el PMI de plancha, lámina y banda de aluminio fue del 47,8%, una disminución de 11 puntos porcentuales en comparación con el mes anterior, cayendo bruscamente al territorio de contracción. Entre los subíndices, tanto el índice de producción como el índice de nuevos pedidos se situaron en el 45,9%, lo que indica presión simultánea en la producción y la demanda. El índice de nuevos pedidos de exportación se situó ligeramente por encima del nivel 50 en el 51,4%, lo que refleja una relativa estabilidad en el mercado de exportación, aunque insuficiente para revertir la debilidad general. En términos de operaciones mensuales, a principios de mes, respaldadas por la temporada alta tradicional de septiembre a octubre, las empresas líderes demostraron una fuerte resiliencia productiva, con líneas de producción relacionadas con la energía nueva, como chapas para automóviles y carcasas de baterías, operando cerca de su capacidad total. Sin embargo, hacia mediados y finales de octubre, los segmentos relacionados con la construcción, como los paneles para muros cortina, se vieron afectados por las presiones en la cadena de financiamiento y una rápida disminución de pedidos, convirtiéndose en el principal factor que redujo la tasa de operación. Mientras tanto, el aumento del precio del aluminio al rango de 21,000 a 21,200 yuanes por tonelada métrica intensificó la actitud de espera y observación de los compradores descendentes, con el índice de volumen de compras en solo el 45,9%, lo que indica una adquisición de materias primas más cautelosa por parte de las empresas. El índice de inventario de productos se mantuvo alto en el 57,8%, destacando una presión significativa de desinventario. En general, a medida que la industria se acerca al período de transición entre temporadas altas y bajas, las expectativas de debilitamiento de la demanda se fortalecen, y se prevé que el PMI de plancha, lámina y banda de aluminio se mantenga por debajo del nivel 50 en noviembre.

Papel de aluminio: En octubre, el PMI del papel de aluminio fue del 48,5%, una disminución de 14 puntos porcentuales en comparación con el mes anterior, cayendo bruscamente al territorio de contracción. Tanto el índice de producción como el índice de nuevos pedidos se situaron en el 47,5%, lo que apunta a un impulso débil tanto en el lado de la oferta como en el de la demanda. El índice de nuevos pedidos de exportación fue del 51,1%, beneficiándose de la demanda de acopio por festividades en el extranjero para Halloween y Acción de Gracias, lo que proporcionó cierto amortiguamiento para las exportaciones de papel de aluminio para envases y embalajes. Dentro del mes, las operaciones empresariales mostraron una divergencia significativa: las líneas de producción orientadas a la demanda industrial, como el papel de aluminio para baterías y el papel para soldadura fuerte, mantuvieron pedidos estables, apoyando tasas de operación estables entre las empresas líderes. Sin embargo, los pedidos de papel de aluminio de doble cero disminuyeron debido a un final temprano de la temporada alta, arrastrando hacia abajo el rendimiento general. El índice de inventario de materias primas fue del 46,4%, y el índice de volumen de compras fue del 46,4%, lo que refleja estrategias de acopio cautelosas entre las empresas. Es notable que ha surgido el tema de las tarifas de procesamiento; afectadas por la disminución de las tasas de rendimiento, se espera que las tarifas de procesamiento del papel de aluminio para baterías aumenten en el nuevo año. A medida que el efecto del acopio por festividades en el extranjero disminuye gradualmente, se espera que la tasa de operación en la industria del papel de aluminio decline ligeramente, y se proyecta que el PMI del papel de aluminio se mantenga por debajo del nivel 50 en noviembre. Perfiles de aluminio para construcción: El PMI compuesto para perfiles de aluminio para construcción en octubre registró un 45,79%, manteniéndose por debajo del nivel 50. Según una encuesta de SMM, aunque algunas pequeñas empresas en Hebei y Hunan reportaron un aumento en pedidos de encofrados de aluminio, la industria en general se mantuvo lenta. Sumado a que las empresas de perfiles de aluminio para construcción generalmente tuvieron menos días de producción debido a las largas vacaciones del Día Nacional, el índice de producción del mes registró un 41,99%, y el índice de nuevos pedidos fue del 43,83%。 Regionalmente, algunas empresas medianas y grandes de materiales de construcción en Guangdong y Shandong operaron de manera relativamente estable, mientras que algunas pequeñas empresas en el norte de China reportaron una disminución en pedidos de materiales de construcción en octubre. A medida que ocurre la transición estacional, agravado por el impacto de la caída de temperaturas en el norte sobre el progreso de la construcción, las empresas relacionadas tienen expectativas débiles para la producción de noviembre. Se espera que el PMI de perfiles de aluminio para construcción se mantenga por debajo del nivel 50 en noviembre.

Perfiles industriales: El PMI compuesto para la industria de perfiles industriales en octubre fue del 50,23%, manteniéndose apenas por encima del nivel 50. El índice de producción del mes registró un 48,83%。 A finales de octubre, algunas empresas en el este y sur de China reportaron que los impulsos de fin de año de los fabricantes de automóviles descendentes llevaron a un ligero aumento en pedidos de piezas automotrices, proporcionando cierto apoyo a las tasas de operación de las empresas relacionadas. Para perfiles fotovoltaicos, las principales empresas de extrusionado de marcos de aluminio en Anhui y Hebei vieron una caída en la producción del 20 al 30% este mes debido a recortes de producción por parte de los fabricantes descendentes de módulos. Algunas empresas de soportes para montaje de paneles solares en Fujian reportaron que sus productos se exportan principalmente al sudeste asiático y Europa, y su rendimiento es actualmente relativamente estable. Mirando hacia noviembre, la demanda de perfiles fotovoltaicos sigue siendo débil, mientras que las industrias de transporte ferroviario y 3C operan de manera estable, y los sectores automotriz, de sistemas de almacenamiento de energía y energía son relativamente robustos. Sin embargo, debido a los altos precios recientes del aluminio, los pedidos existentes para las empresas se mantienen mayormente en alrededor de una semana, y las expectativas para noviembre son generalmente débiles. Se espera que el PMI de perfiles industriales caiga por debajo del nivel 50.

Alambre y cable de aluminio: El PMI para la industria china de alambre y cable de aluminio en octubre registró un 49,2%, cayendo por debajo del nivel 50, lo que indica un retroceso en el sentimiento de la industria. La pobre retirada de mercancías por parte de los usuarios finales y los altos precios del aluminio suprimiendo las tasas de operación fueron los principales lastres. En producción, afectada por pérdidas y envíos más lentos, el índice de producción cayó bruscamente un 22,1% en comparación con el mes anterior al 53,8%。 Aunque el índice de nuevos pedidos aumentó un 5,4% en comparación con el mes anterior al 53,69%, el ritmo de cumplimiento de pedidos se vio obstaculizado por la pobre retirada por parte de los usuarios finales. El índice de inventario de productos terminados fue del 47,67%, lo que indica una voluntad insuficiente entre las empresas para acumular inventario, y el índice de volumen de compras cayó al 45,34% a medida que las operaciones se contrajeron. Los altos precios del aluminio aumentaron los costos, con el índice de precios de compra en el 50,6% apretando los márgenes de beneficio e inhibiendo aún más la producción. Al comenzar noviembre, los pedidos de la Red Estatal entrarán en la fase de apertura de licitaciones. Para fin de año, la tarea de completar 650,000 millones de yuanes en inversión en la red eléctrica necesita cumplirse, y se espera que el ritmo de licitaciones se acelere, lo que es favorable para que las empresas aseguren más pedidos. Sin embargo, actualmente, al acercarse el fin de año, el desempeño de la demanda de proyectos sigue siendo generalmente tibio, y la liberación de la demanda de uso final aún necesita esperarse. Si la retirada por parte de los usuarios finales y la tendencia del precio del aluminio no mejoran, la industria podría permanecer bajo presión. Posteriormente se debe prestar atención a los cambios marginales en los precios del aluminio y la demanda de uso final. Aleación primaria: En octubre, el PMI de aleación de aluminio primaria alcanzó el 61,1%, un aumento de 1,4 puntos porcentuales en comparación con septiembre, lo que indica una recuperación continua en la industria. El análisis de subíndices muestra que el índice de producción se disparó al 74,1%, mientras que el índice de nuevos pedidos aumentó al 68,8%, lo que refleja una programación activa de producción por parte de las empresas y una recuperación sostenida de la demanda doméstica en el contexto de la temporada alta de septiembre. Los nuevos pedidos de exportación se mantuvieron en el nivel 50, lo que indica una demanda externa estable. Es notable que el índice de inventario de productos terminados retrocedió al 39,6%。 Combinado con el índice de volumen de compras del 58,3%, esto sugiere una reducción efectiva de inventarios por parte de las empresas y un sentimiento de acopio más positivo. Aunque indicadores auxiliares como el índice de importación y los precios de compra se mantuvieron en el umbral del 50%, la estructura general demostró una producción activa y una reducción de inventarios fluida. Sin embargo, el índice de inventario de materias primas se mantuvo estable en el 50,0%, lo que indica que las empresas siguen siendo cautelosas respecto a expandir la producción. En un contexto de apoyo debilitado por conversiones previas de aluminio líquido y presión persistente por altos precios del aluminio, la industria ha entrado en la temporada alta tradicional, pero las presiones del lado de los costos permanecen, y la base para una mejora general aún no es sólida. Mirando hacia adelante, a medida que la industria entra en la temporada baja en noviembre, se espera que el PMI retroceda ligeramente pero se mantenga por encima del nivel 50.

Aleación secundaria: En octubre, el PMI de la industria de aluminio secundario cayó 6,9 puntos porcentuales en comparación con el mes anterior al 54,3%, pero se mantuvo por encima del nivel 50. En el lado de la demanda, los pedidos de sectores descendentes como el automotriz se mantuvieron estables con una tendencia positiva. Aunque el aumento fue limitado, la demanda general mostró una fuerte resiliencia. En el lado de la oferta, la tasa de operación varió significativamente entre empresas. Algunas, especialmente los grandes fabricantes, mantuvieron altas tasas de operación, pero las pequeñas y medianas empresas enfrentaron múltiples limitaciones: ① Efecto vacacional: Las vacaciones del Día Nacional acortaron el tiempo efectivo de producción; ② Cuello de botella de materias primas: La oferta ajustada en el mercado mantuvo los inventarios empresariales persistentemente bajos, dificultando el reabastecimiento y limitando la liberación de capacidad; ③ Presión de costos: Los altos precios de las materias primas apretaron los márgenes de beneficio, y los débiles aumentos de precios de los productos terminados obligaron a las empresas a recortar la producción proactivamente; ④ Interrupciones políticas: Algunas empresas en Henan, Jiangxi y otras regiones continuaron con recortes o suspensiones de producción debido a la incertidumbre política; ⑤ Restricciones ambientales: Las alertas de protección ambiental en Hebei y otras regiones desencadenaron restricciones localizadas de producción hacia fin de mes. En el lado de inventarios, tanto los inventarios de materias primas como de productos terminados se mantuvieron en niveles bajos. Mirando hacia noviembre, se espera que las expectativas de un impulso para los objetivos anuales por parte de los usuarios finales a fin de año impulsen la demanda de aluminio secundario. Junto con el apoyo de niveles bajos de inventario, es probable que el PMI de la industria mantenga su tendencia de expansión.

El PMI para la industria de procesamiento de aluminio en octubre se registró en 48,9%, ya que la temporada alta de octubre no cumplió con las expectativas y volvió a entrar en territorio de contracción. Esto se debió principalmente a factores como los precios del aluminio fluctuando en niveles altos, la débil demanda de construcción y el debilitamiento del impulso exportador. Mirando hacia noviembre, se espera que la industria continúe su patrón divergente, y es probable que el PMI compuesto decline aún más al 47,0%。 Desde la perspectiva de los factores de influencia central:

- Demanda: la transición de la temporada alta a la baja, junto con la caída de las temperaturas en las regiones del norte, ha llevado a una demanda débil persistente en la construcción y algunos sectores industriales.

- Costos: los precios del aluminio fluctuando en niveles altos han reprimido la voluntad de compra de los clientes, comprimiendo los márgenes de beneficio de las empresas.

- Estructura: la demanda en áreas como la energía nueva y los automóviles permanece relativamente estable, proporcionando un soporte importante para ciertos productos.

A futuro, se debe prestar atención cercana al impacto de las tendencias de precios del aluminio sobre el sentimiento de recogida de carga a nivel de abajo y la mejora marginal en la demanda final.