Análisis de los Mercados Globales de Chatarra de Aluminio de SMM (3): Reciclando la Región: El Comercio de Chatarra de Aluminio de la ASEAN en una Economía Global Cambiante

Tendiendo Puentes entre Océanos: El Papel Fundamental de la ASEAN en el Comercio Global de Chatarra de Aluminio

El Sudeste Asiático (SEA), representado por la Asociación de Naciones del Sudeste Asiático (ASEAN), sirve como un puente comercial crítico que conecta los mercados occidentales y orientales a través de los Océanos Índico y Pacífico. Entre las muchas materias primas que fluyen por la región, el aluminio destaca como una de las más significativas, con varios países de la ASEAN desempeñando roles clave en el comercio, el reciclaje y el procesamiento.

Tailandia, Malasia y Vietnam han sido durante mucho tiempo actores integrales en el mercado de chatarra de aluminio, cada uno aprovechando ventajas únicas en logística, capacidad industrial o entornos regulatorios. En los últimos años, la escasez global de aluminio primario y el creciente énfasis en la fabricación con bajas emisiones de carbono han elevado la chatarra de aluminio como una alternativa viable, respetuosa con el medio ambiente y rentable. Producir aluminio reciclado ahorra más del 95% de la energía y las emisiones de carbono en comparación con el aluminio primario, lo que lo hace esencial para cumplir tanto con los objetivos de sostenibilidad como con las metas económicas.

Aunque los países de la ASEAN comparten el interés en estos beneficios, sus enfoques difieren significativamente. Algunos estados han acogido el comercio de chatarra de aluminio como una oportunidad industrial, mientras que otros han endurecido las restricciones para evitar convertirse en "vertederos" de residuos extranjeros. Con la creciente demanda global de materiales bajos en carbono y la producción de aluminio primario manteniéndose altamente intensiva en carbono, la diversidad de políticas de la ASEAN dará forma profundamente a su camino colectivo hacia adelante.

Corrientes Cruzadas de Comercio: Mapeo de los Flujos de Chatarra de Aluminio de la ASEAN

En 2024, la ASEAN importó 13.3 millones de toneladas y exportó 7.1 millones de toneladas de chatarra de aluminio (HS 7602.00).

- Tailandia dominó las importaciones regionales con 7.9 millones de toneladas (59%), seguida de Malasia (2.9 millones de toneladas, 22%), y tanto Vietnam como Indonesia (1.2 millones de toneladas cada uno, 9%). Juntos, estos cuatro representaron el 99% del total de importaciones de chatarra de aluminio de la ASEAN.

- Estados Unidos fue el mayor exportador hacia la ASEAN, enviando 53.11 millones de toneladas (40% de las importaciones de la ASEAN). Camboya ocupó el segundo lugar, con el 99% de sus exportaciones de chatarra enviadas a Tailandia, mientras que Australia, Canadá y Japón exportaron cada uno entre 5.5 y 6 millones de toneladas a la región.

En términos de exportación, Tailandia volvió a liderar con 5 millones de toneladas (70.5% del total de la ASEAN). Singapur y Filipinas le siguieron con 7 millones y 6 millones de toneladas, respectivamente, representando juntos el 18.5% de las exportaciones totales. Camboya y Vietnam exportaron cada uno menos de 3 millones de toneladas en 2024. Sin embargo, los datos de exportación de Malasia varían significativamente según la base de datos utilizada, existiendo discrepancias de varios millones de toneladas entre las exportaciones reportadas y los registros de importación de los socios.

La ASEAN comercia principalmente grados de chatarra de aluminio como Tense, Talon y Taint/Tabor, mientras que las UBCs (Latas de Bebidas Usadas) forman otro flujo significativo, especialmente en Camboya, Vietnam y Tailandia. La producción secundaria de aluminio de la región se centra en gran medida en los lingotes ADC12, el producto downstream más ampliamente producido y exportado.

Centros, Controles y Contradicciones: El Ascenso Desigual de los Gigantes de la Chatarra de la ASEAN

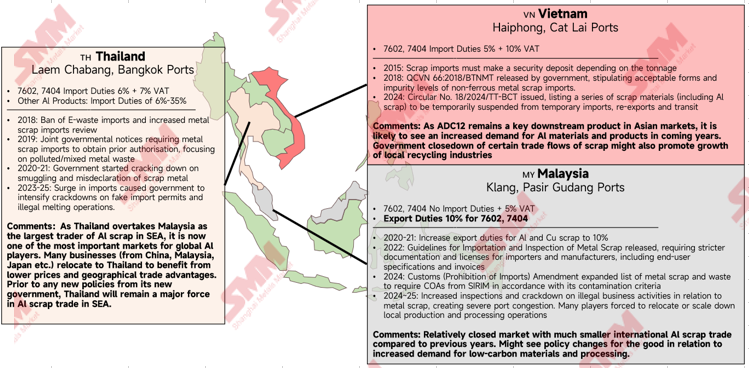

Estratégicamente ubicada entre el Estrecho de Malaca y el Mar de China Meridional, Tailandia se ha convertido en el centro más grande de comercio y procesamiento de chatarra de aluminio de la ASEAN, superando el dominio anterior de Malasia. Desde principios de la década de 2020, el gobierno tailandés ha endurecido los controles en línea con el Convenio de Basilea, prohibiendo las importaciones de residuos electrónicos y reprimiendo las redes ilegales de comercio de chatarra.

Con un nuevo primer ministro asumiendo el cargo en septiembre de 2025, no ha habido indicios de más cambios de política que afecten el comercio de chatarra de metales. Si el entorno regulatorio permanece estable, Tailandia probablemente mantendrá su dominio gracias a sus ventajas geográficas y su vasta capacidad de procesamiento, particularmente para la producción de ADC12. A medida que el mercado global gira hacia materiales bajos en carbono, la chatarra de aluminio continuará siendo un activo estratégico que respalde los objetivos de sostenibilidad y fabricación de Tailandia.

Vietnam se ha convertido en un importante productor y reciclador de chatarra de aluminio, transformando tanto materiales domésticos como importados en productos como lingotes ADC12 y lingotes refundidos de UBC. El endurecimiento de las políticas comenzó en 2015 con depósitos de seguridad de importación basados en la tonelaje, seguido de regulaciones en 2018 que especificaban los niveles de impurezas permitidos para la chatarra no ferrosa. En 2024, el gobierno anunció que las importaciones temporales, reexportaciones y tránsitos de chatarra de aluminio (HS 7602) quedarían suspendidas desde 2025 hasta 2030.

A pesar de esto, Vietnam sigue siendo un proveedor crucial de productos de aluminio reciclado para China y los mercados regionales, y se espera que la demanda de sus materiales basados en chatarra aumente. Los recicladores locales podrían aprovechar la suspensión de las reexportaciones expandiendo la capacidad de procesamiento nacional para cubrir los vacíos de suministro externo, especialmente en categorías de alta demanda como las UBC.

Malasia, que alguna vez fue un centro dominante de chatarra de aluminio, vio debilitada su posición tras un aumento del arancel de exportación al 10% para la partida arancelaria 7602 y la imposición de rigurosos estándares de pureza de importación (contenido metálico mínimo del 99,75%, impurezas máximas del 0,25%). Según las regulaciones de SIRIM, la chatarra importada no debe incluir materiales peligrosos o partículas inferiores a 5 mm. Estas medidas, aunque destinadas al cumplimiento y la protección ambiental, provocaron congestión portuaria, retrasos en las inspecciones y actividades comerciales ilegales, especialmente en Puerto Klang. La situación se complicó aún más con la crisis del Mar Rojo, que interrumpió los programas de envío y desvió carga a Tailandia.

El futuro papel de Malasia depende de si puede equilibrar el cumplimiento con la competitividad. Si el gobierno reduce la fricción comercial y reinvierte en el sector, Malasia podría recuperar una posición pivotal como intermediario de aluminio en la ASEAN, respaldada por una sólida infraestructura, geografía favorable y estrechos lazos económicos con China e India.

Crecimiento dentro de límites: Potencial de reciclaje y barreras estructurales en la ASEAN

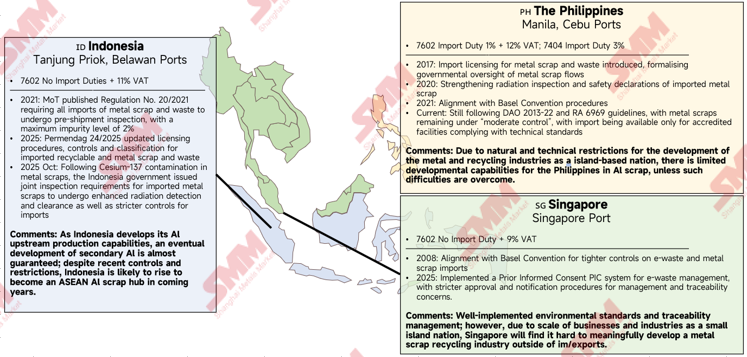

Más allá de los tres principales productores, Indonesia, Singapur y Filipinas representan el siguiente nivel de la ASEAN en el comercio y reciclaje de aluminio secundario.

Indonesia comenzó a requerir inspecciones previas al embarque para todas las importaciones de chatarra metálica en 2021, estableciendo un límite máximo de impurezas del 2%. En 2025, el gobierno endureció las reglas de clasificación y licencias para los desechos metálicos reciclables. Un incidente importante en octubre de 2025, donde se descubrió contaminación por Cesio-137 en 22 instalaciones del Polígono Industrial Modern Cikande, impulsó un cribado de radiación aún más estricto para la chatarra importada.

Aunque las regulaciones se están endureciendo, la rápida expansión de la industria ascendente del aluminio en Indonesia (especialmente en fundición y refinación) la posiciona para convertirse en un importante productor de aluminio secundario a medio plazo, aprovechando su escala industrial y base de recursos.

Filipinas comenzó a formalizar la supervisión del comercio de chatarra metálica en 2017, introduciendo inspecciones de seguridad radiológica para 2020 y 2021, junto con la alineación con el Convenio de Basilea.

De manera similar, Singapur, que se adhirió al Convenio de Basilea en 2008, ha mantenido controles estrictos sobre los residuos electrónicos y la chatarra metálica. En 2025, introdujo un sistema de Consentimiento Fundamentado Previo (CFP) para la trazabilidad de los residuos electrónicos, afectando indirectamente a la gestión de la chatarra metálica.

Sin embargo, ambos estados enfrentan limitaciones inherentes. La limitada superficie terrestre de Singapur lo restringe a un papel de centro comercial, mientras que Filipinas carece de infraestructura suficiente para el reciclaje a gran escala. Se requerirían inversiones sustanciales y modernización antes de que cualquiera de los dos países pudiera desarrollar una capacidad significativa de producción de aluminio secundario.

Actores periféricos y potencial perdido: Los márgenes del circuito del aluminio de la ASEAN

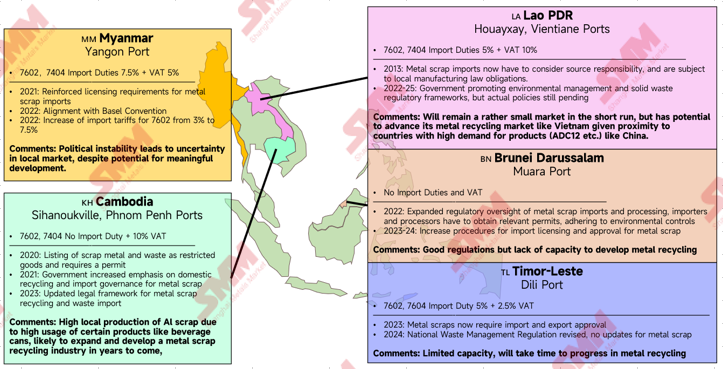

Los miembros restantes de la ASEAN, Myanmar, Laos, Camboya, Brunéi Darussalam y Timor-Leste, actualmente tienen una infraestructura mínima o marcos de políticas para apoyar el desarrollo del aluminio secundario.

Entre estos, Camboya muestra el mayor potencial debido a su alta generación doméstica de chatarra de aluminio, particularmente de UBC. Ya sirve como un proveedor clave de chatarra de aluminio a Tailandia. Con la inversión adecuada en infraestructura de reciclaje, Camboya podría emerger como un centro de procesamiento de mediana escala dentro de la ASEAN.

Laos, que comparte fronteras y lazos estrechos con China, también presenta potencial a largo plazo. Sin embargo, su geografía sin litoral y dependencia del río Mekong para el comercio plantean barreras logísticas a las importaciones de chatarra a gran escala. Si se abordaran, Laos podría emular el modelo de Vietnam, un fuerte exportador de aluminio secundario a China.

Myanmar, a pesar de ser un modesto importador y exportador, sigue obstaculizado por la inestabilidad política, lo que desalienta la inversión extranjera y altera el comercio. Brunéi Darussalam y Timor-Leste, mientras tanto, son economías más pequeñas centradas en otras prioridades de desarrollo, y es probable que el aluminio secundario siga siendo una prioridad política baja en el futuro previsible.

Vías ilegales y economía sumergida: El contrabando en el comercio de chatarra de la ASEAN

El contrabando ilegal de chatarra de aluminio ha surgido como un desafío persistente en todo el sudeste asiático, lo que refleja tanto la naturaleza fragmentada de las políticas comerciales regionales como la creciente brecha entre la demanda y la disponibilidad. En países como Tailandia y Malasia, las redadas recurrentes han expuesto complejas redes de contrabando transfronterizo que explotan fronteras porosas, supervisión aduanera inconsistente y regímenes arancelarios desiguales entre los miembros de la ASEAN. Gran parte de esta actividad ilícita implica la declaración fraudulenta de categorías de chatarra, el transbordo a través de países terceros y los envíos costeros no documentados que evaden los sistemas de reporte formal. En mayo de 2025, Malasia incautó 272.6 toneladas de chatarra metálica en la Zona Franca del Puerto Oeste, y en julio incautó 1,960 toneladas de chatarra en Puerto Klang, introducidas sin permiso de importación y declaradas erróneamente como aleaciones de aluminio, minerales y aluminio no procesado.

Estos flujos informales no solo distorsionan los precios del mercado y debilitan a los recicladores legítimos, sino que también complican la supervisión ambiental al ocultar el origen, el grado y los niveles de contaminación de los materiales reciclados. La ausencia de un marco unificado de la ASEAN para la trazabilidad de la chatarra o el intercambio de datos aduaneros permite que los contrabandistas operen en los puntos ciegos regulatorios, trasladando material a través de jurisdicciones con estándares de importación o capacidad de aplicación más débiles. En junio de 2025, Tailandia emprendió acciones legales contra una gran empresa involucrada en la importación de chatarra de aluminio y cobre para su procesamiento, que dejó contaminantes y aguas residuales no tratadas en Tailandia, junto con operaciones empresariales no autorizadas e impropias. A menos que se establezca una coordinación intergubernamental más sólida, sistemas digitales compartidos de rastreo y regulaciones armonizadas de importación, el contrabando ilegal continuará funcionando como una industria clandestina, erosionando tanto la integridad política como la credibilidad de la ASEAN en el avance del comercio sostenible de metales.

Perspectiva: Cambios Estratégicos en el Comercio, Demanda Verde y Presiones de Precio

De cara al futuro, la ASEAN se encuentra en la confluencia de varias fuerzas transformadoras del comercio y el mercado que podrían redefinir su panorama de la chatarra de aluminio. Los recientes acuerdos entre Estados Unidos y la ASEAN sobre minerales críticos, firmados bajo la administración del presidente Trump a fines de 2025, se espera que aceleren la inversión estadounidense y aliada en la capacidad de refinación y reciclaje de la región, particularmente a medida que el aluminio secundario gana reconocimiento como una fuente de suministro segura y baja en carbono. Desarrollos paralelos, como las continuas negociaciones de libre comercio de la ASEAN con Canadá y la actualización del Área de Libre Comercio ASEAN-China (ACFTA 3.0), destacan aún más un énfasis regional emergente en la alineación de la economía verde, la trazabilidad digital y el desarrollo de cadenas de suministro circulares.

Al mismo tiempo, la demanda global de aluminio bajo en carbono está aumentando drásticamente, ya que los fabricantes de automóviles, construcción y electrónica se comprometen con la reducción de emisiones. Este cambio podría posicionar a la ASEAN como un proveedor competitivo de aluminio reciclado bajo en carbono, siempre que sus flujos de chatarra se formalicen, sean trazables y cumplan con las normas ambientales. Sin embargo, el reciente aumento de los precios del aluminio en la LME en octubre ha introducido una volatilidad que amenaza con afectar a los recicladores de chatarra que comercian con base en descuentos sobre la LME; a medida que los precios de la chatarra en el sudeste asiático suben, los vendedores retienen cada vez más inventarios anticipando mayores ganancias, mientras que los compradores dudan debido a márgenes inciertos. Si este desequilibrio persiste, la liquidez en el mercado de chatarra podría reducirse, interrumpiendo los flujos comerciales y socavando la ambición más amplia de la ASEAN de establecer una economía circular de aluminio resiliente.

En conjunto, el desafío de la ASEAN es doble: aprovechar los nuevos marcos comerciales y la transición baja en carbono para ascender en la cadena de valor, al mismo tiempo que se estabiliza su ecosistema interno de chatarra frente a shocks de precios y fragmentación regulatoria. Un enfoque de políticas coordinado —que vincule comercio, normas ambientales y transparencia aduanera digital— determinará si la región se consolida como un centro global de aluminio sostenible o sigue siendo vulnerable a interrupciones cíclicas y impulsadas por políticas.

Conclusión: Hacia un futuro del aluminio en la ASEAN coherente y circular

En última instancia, la narrativa del aluminio en la ASEAN refleja el desafío más amplio que enfrentan las economías emergentes: cómo perseguir el crecimiento industrial incorporando la responsabilidad ambiental y la estabilidad del mercado. La convergencia de nuevas alianzas comerciales con Estados Unidos, Canadá y China, la creciente demanda de productos bajos en carbono y la volatilidad de los precios de las materias primas han situado a la región en una encrucijada pivotal. Los próximos años probarán si la ASEAN puede evolucionar de una colección fragmentada de mercados nacionales de chatarra a un ecosistema metálico integrado, transparente y alineado con el clima.

El éxito dependerá de más que solo la diplomacia comercial. Requerirá coherencia política, trazabilidad digital e inversión regional en tecnologías más limpias, desde hornos eficientes y fundiciones alimentadas por energías renovables hasta sistemas de clasificación de chatarra basados en IA y verificación de huella de carbono. Los gobiernos también deben cerrar la brecha entre la ambición de las políticas ambientales y su implementación, asegurando que los recicladores pequeños y medianos no queden excluidos de la transición baja en carbono.

En este sentido, la chatarra de aluminio ya no es una materia prima periférica, sino una materia prima industrial estratégica central para el futuro de la economía circular de la ASEAN. Al tratar el reciclaje como parte de la arquitectura de seguridad de minerales críticos de la región, la ASEAN puede fortalecer tanto su posición comercial como sus credenciales de sostenibilidad. Si la región logra armonizar estándares y profundizar la cooperación, podría transformar su papel en la cadena mundial de metales: de proveedor de chatarra barata a productor confiable de aluminio reciclado certificado y bajo en carbono que ancle la próxima generación de industrias verdes.