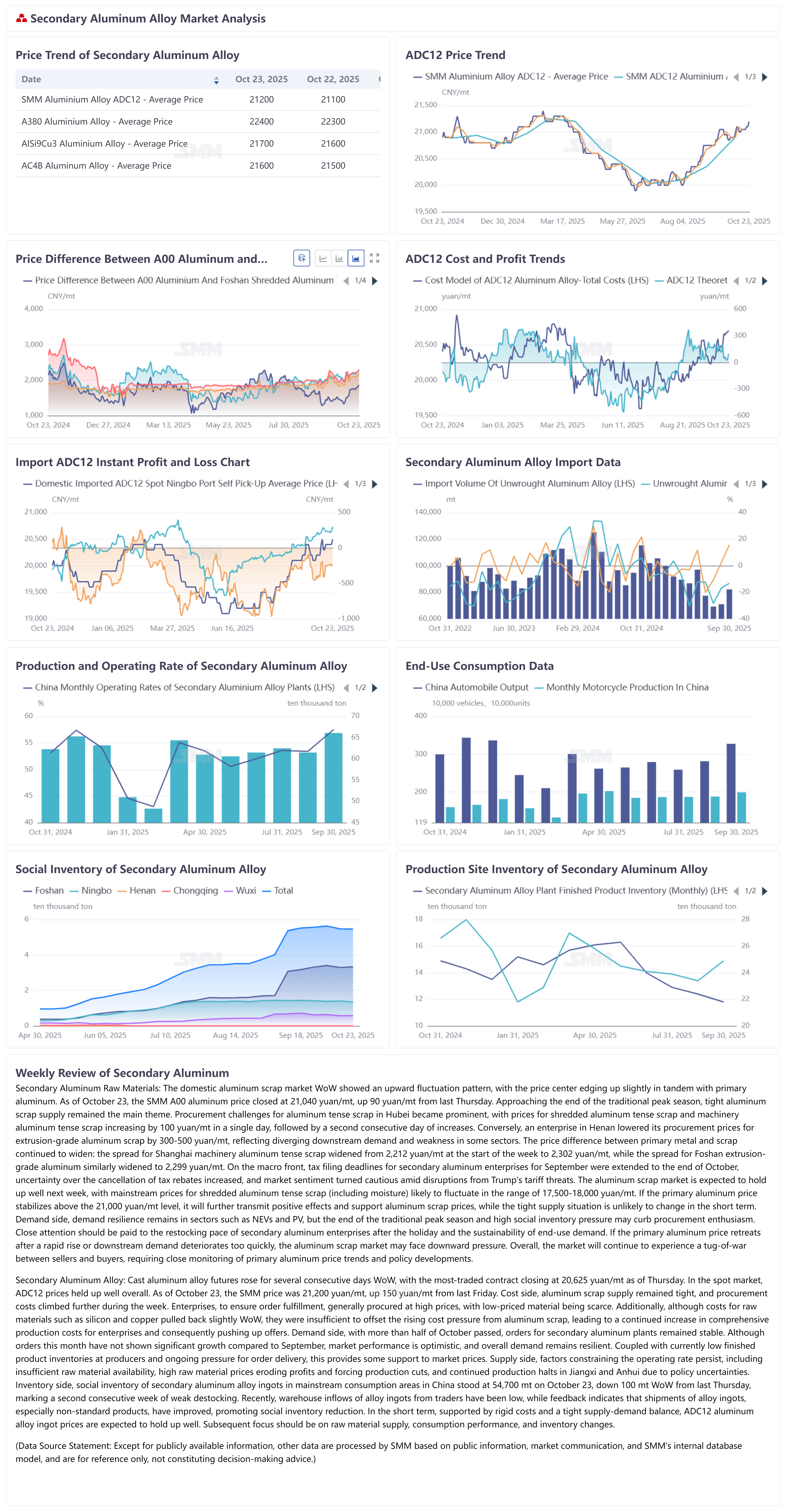

Esta semana,el mercado nacional de chatarra de aluminio mostró un patrón de fluctuación al alza,con el centro de precios subiendo ligeramente en línea con los movimientos del aluminio primario.Para el 23 de octubre,el precio del aluminio A00 de SMM cerró en 21,040 yuanes por tonelada,un aumento de 90 yuanes por tonelada en la semana.A medida que la temporada alta tradicional llega a su fin,la oferta ajustada de chatarra de aluminio sigue siendo el tema principal,con los desafíos de adquisición de chatarra de aluminio tensa en Hubei volviéndose prominentes.Los precios de la chatarra de aluminio tensa triturada y la chatarra de aluminio tensa de maquinaria aumentaron 100 yuanes por tonelada en un solo día,seguidos de dos días consecutivos de aumentos.Por otro lado,una empresa de reciclaje en Henan bajó los precios de la chatarra de aluminio utilizada en perfiles entre 300 y 500 yuanes por tonelada,reflejando una divergencia en la demanda downstream y debilidad en ciertos sectores.La diferencia de precio entre el metal primario y la chatarra continuó ampliándose,con el diferencial para la chatarra de aluminio tensa de maquinaria en Shanghai expandiéndose de 2,212 yuanes por tonelada al inicio de la semana a 2,302 yuanes por tonelada,mientras que el diferencial para el aluminio utilizado en perfiles en Foshan también se amplió a 2,299 yuanes por tonelada.En el frente macro,la presentación de impuestos para las empresas de aluminio secundario se retrasó hasta finales de octubre,la incertidumbre sobre la cancelación de las devoluciones de impuestos aumentó,y el sentimiento del mercado se volvió cauteloso ante las interrupciones por las amenazas arancelarias de Trump.La próxima semana,se espera que el mercado de chatarra de aluminio se mantenga bien,con el rango de precio principal para la chatarra de aluminio tensa triturada(precio de agua)oscilando alrededor de 17,500–18,000 yuanes por tonelada.Si el precio del aluminio primario se estabiliza por encima de la marca de 21,000 yuanes por tonelada,transmitirá efectos positivos adicionales y apoyará los precios de la chatarra de aluminio,mientras que la situación de oferta ajustada es poco probable que cambie a corto plazo.En el lado de la demanda,la resiliencia permanece en sectores como los vehículos de nueva energía y la fotovoltaica,pero el final de la temporada alta tradicional y la alta presión del inventario social pueden frenar el entusiasmo de compra.Se debe prestar atención cercana al ritmo de reabastecimiento de las empresas de aluminio secundario después de las vacaciones y la sostenibilidad de la demanda de uso final.Si el precio del aluminio primario retrocede después de un aumento rápido o la demanda downstream se debilita demasiado rápido,el mercado de chatarra de aluminio podría enfrentar presión de corrección.En general,el mercado continuará su tira y afloja entre vendedores y compradores,requiriendo un monitoreo cercano de las tendencias del aluminio primario y los desarrollos de políticas.

Esta semana, los futuros de aleación de aluminio fundido subieron durante varios días consecutivos, con el contrato más negociado cerrándose en 20,625 yuanes/tonelada hasta el jueves. En el mercado spot, los precios de ADC12 se mantuvieron sólidos en general, con la oferta de SMM alcanzando 21,200 yuanes/tonelada al 23 de octubre, un aumento de 150 yuanes/tonelada en comparación con la semana anterior. En el lado de los costos, el suministro de chatarra de aluminio se mantuvo ajustado y los costos de adquisición subieron aún más durante la semana. Para garantizar el cumplimiento de los pedidos, las empresas generalmente realizaron compras a precios altos, mientras que las fuentes de bajo precio fueron escasas. Además, aunque los costos de materias primas como el silicio y el cobre retrocedieron ligeramente en comparación con la semana anterior, aún fueron insuficientes para compensar la presión alcista de los costos de la chatarra de aluminio, lo que llevó a un aumento continuo de los costos de producción integrales para las empresas, lo que a su vez impulsó las ofertas. En el lado de la demanda, pasada la mitad de octubre, los pedidos para las plantas de aluminio secundario se mantuvieron estables. Aunque los pedidos de este mes no mostraron un crecimiento significativo en comparación con septiembre, el desempeño del mercado fue optimista y la demanda general se mantuvo resiliente. Sumado a los bajos inventarios de productos terminados en los fabricantes y la presión continua para el cumplimiento de pedidos, esto proporcionó cierto apoyo a los precios del mercado. En el lado de la oferta, los factores que restringen la tasa de operación persistieron, incluyendo la circulación insuficiente de materias primas, las materias primas de alto precio erosionando las ganancias y forzando recortes de producción, así como las paradas de producción continuas debido a políticas poco claras en regiones como Jiangxi y Anhui. En el lado del inventario, el inventario social de lingotes de aleación de aluminio secundario en las principales áreas de consumo se situó en 54,700 toneladas el 23 de octubre, una disminución de 100 toneladas en comparación con la semana anterior, marcando una tendencia débil de desinventario durante dos semanas consecutivas. Recientemente, las entradas a almacén de lingotes de aleación por parte de los comerciantes han sido bajas, mientras que la retroalimentación indicó una mejora en las ventas de lingotes de aluminio, especialmente los productos no estándar, impulsando la reducción del inventario social. A corto plazo, respaldados por las presiones rígidas de costos y un equilibrio ajustado entre la oferta y la demanda, se espera que los precios de los lingotes de aleación de aluminio ADC12 se mantengan sólidos. La atención posterior debe centrarse en el suministro de materias primas, el desempeño del consumo y los cambios en los inventarios.