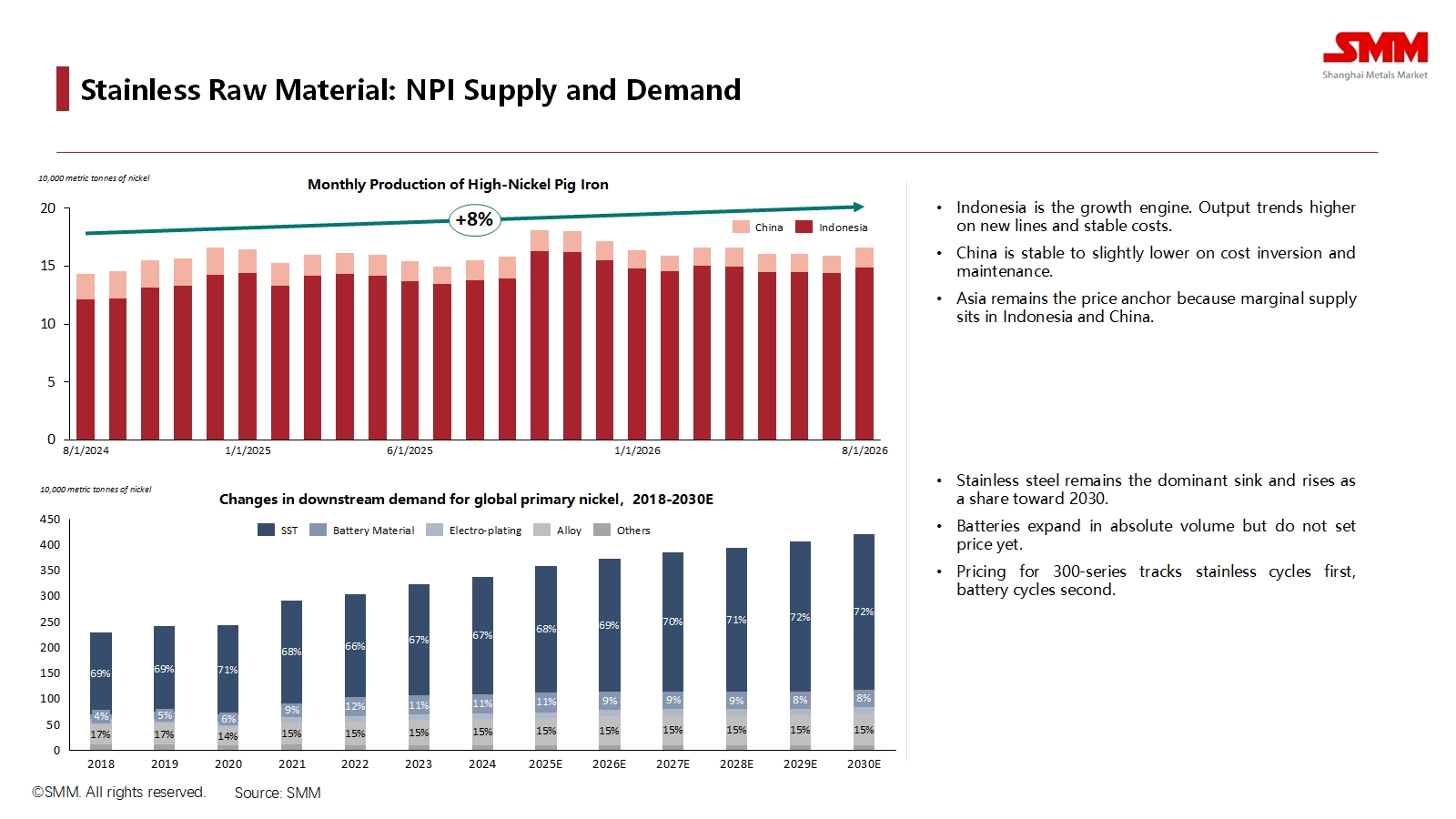

Materia Prima del Acero Inoxidable: Oferta y Demanda de NPI

El análisis comenzó con la materia prima fundamental para el acero inoxidable: el hierro níquel (NPI). Los datos muestran claramente que Indonesia se ha convertido en el motor de crecimiento indiscutible de la oferta global de NPI. Impulsada por nuevas líneas de producción y costos estables, se proyecta que su producción crezca un 8% hasta 2026. En contraste, la producción de China se mantiene estable o ligeramente inferior debido a la inversión de costos y mantenimiento, consolidando el papel de Asia como ancla de precios para el mercado global del níquel.

En el lado de la demanda, la industria del acero inoxidable sigue siendo el principal consumidor de níquel primario. Se prevé que su participación en la demanda continúe aumentando, alcanzando el 72% para 2030. Esto subraya que, a pesar del crecimiento en materiales para baterías, la salud del sector del acero inoxidable seguirá dictando los fundamentos del mercado global del níquel en el futuro previsible.

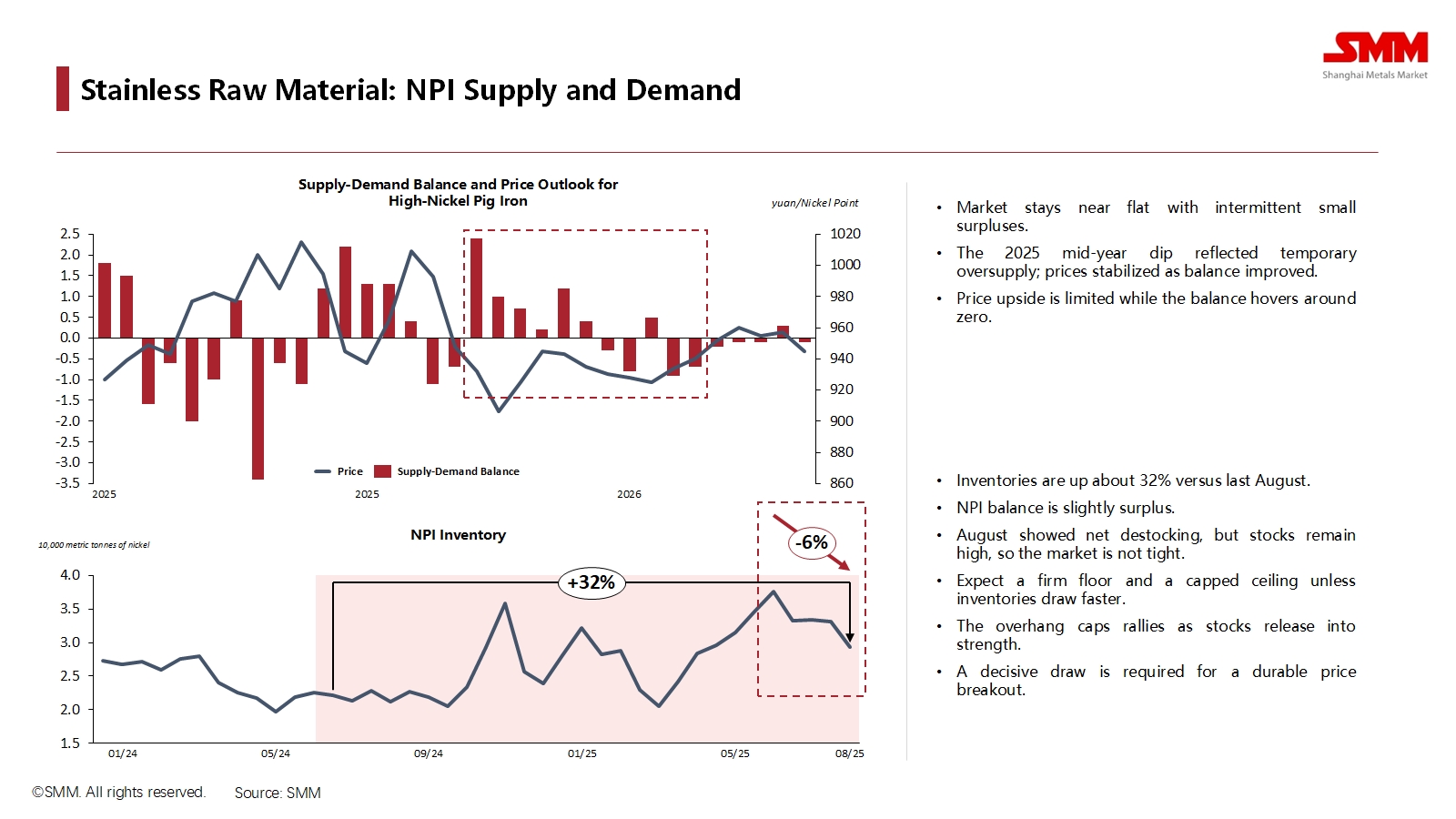

Balance Oferta-Demanda de NPI y Perspectiva de Precios

A pesar del crecimiento de la oferta, SMM pronostica que el mercado de NPI permanecerá en un equilibrio ajustado hasta 2026, con la oferta y la demanda ampliamente equilibradas, interrumpidas por ocasionales pequeños excedentes. Este estado equilibrado limita el potencial de subidas significativas de precios. Además, un exceso sustancial de inventario—con existencias aproximadamente un 32% más altas que en agosto anterior—está limitando los precios. Cualquier impulso alcista de los precios probablemente se encontraría con la liberación de estos inventarios, inhibiendo así una recuperación sostenida.

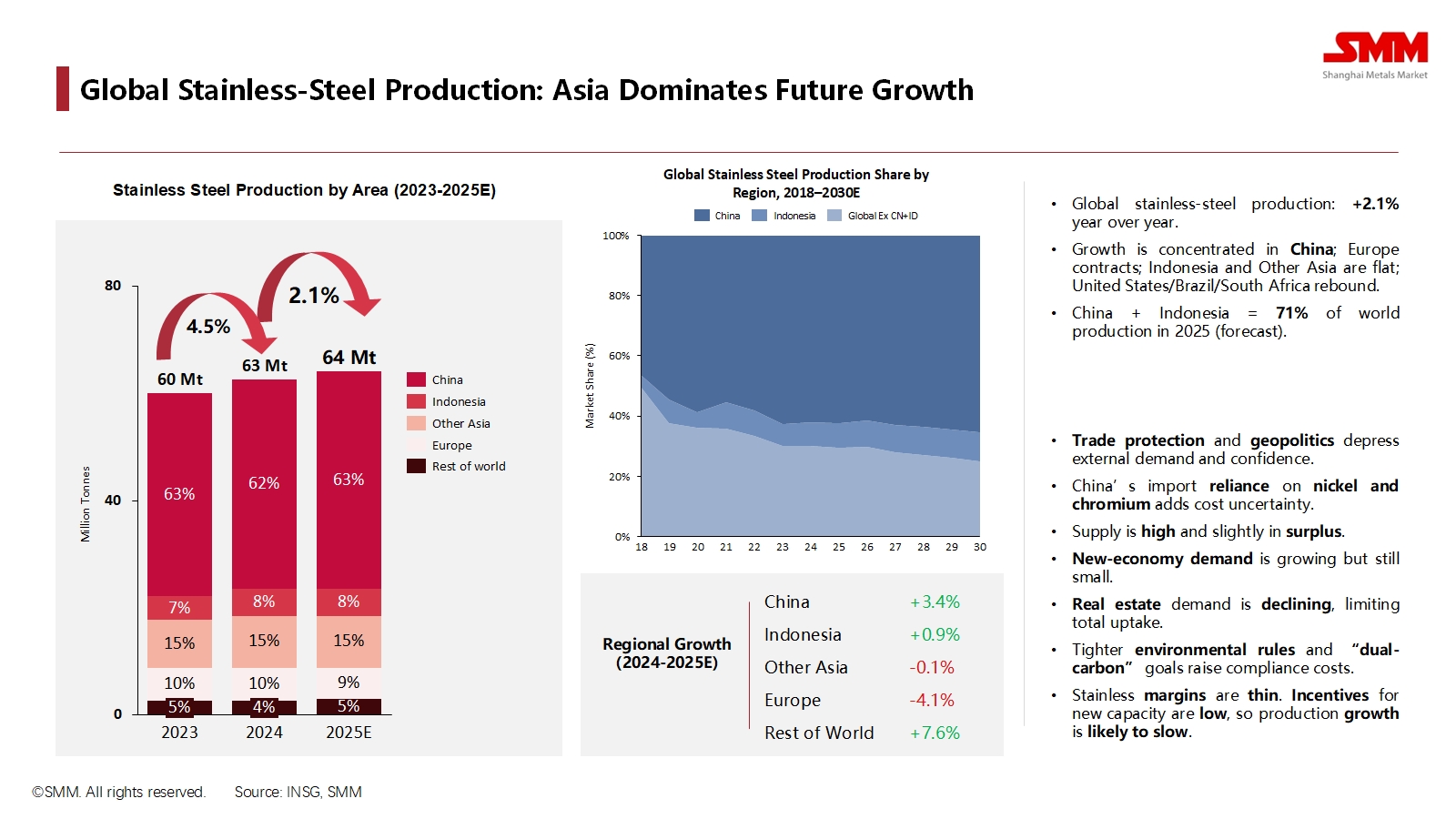

Producción Global de Acero Inoxidable

El centro geográfico de la producción global de acero inoxidable se ha desplazado decisivamente hacia el este. Las proyecciones muestran que para 2025, China e Indonesia representarán colectivamente el 71% de la producción total mundial. Se espera que la producción global alcance los 64 millones de toneladas métricas en 2025, un modesto aumento interanual del 2,1%.

Sin embargo, este crecimiento no está distribuido uniformemente. Mientras que la producción de China crecerá un 3,4% y regiones como EE. UU. y Brasil se están recuperando, se proyecta que la producción de Europa se contraiga un 4,1%. La industria enfrenta importantes obstáculos debido al proteccionismo comercial global, el aumento de los costos de cumplimiento ambiental y la desaceleración de la demanda inmobiliaria en China, todos los cuales están presionando los márgenes y reduciendo el apetito por nuevas inversiones en capacidad.

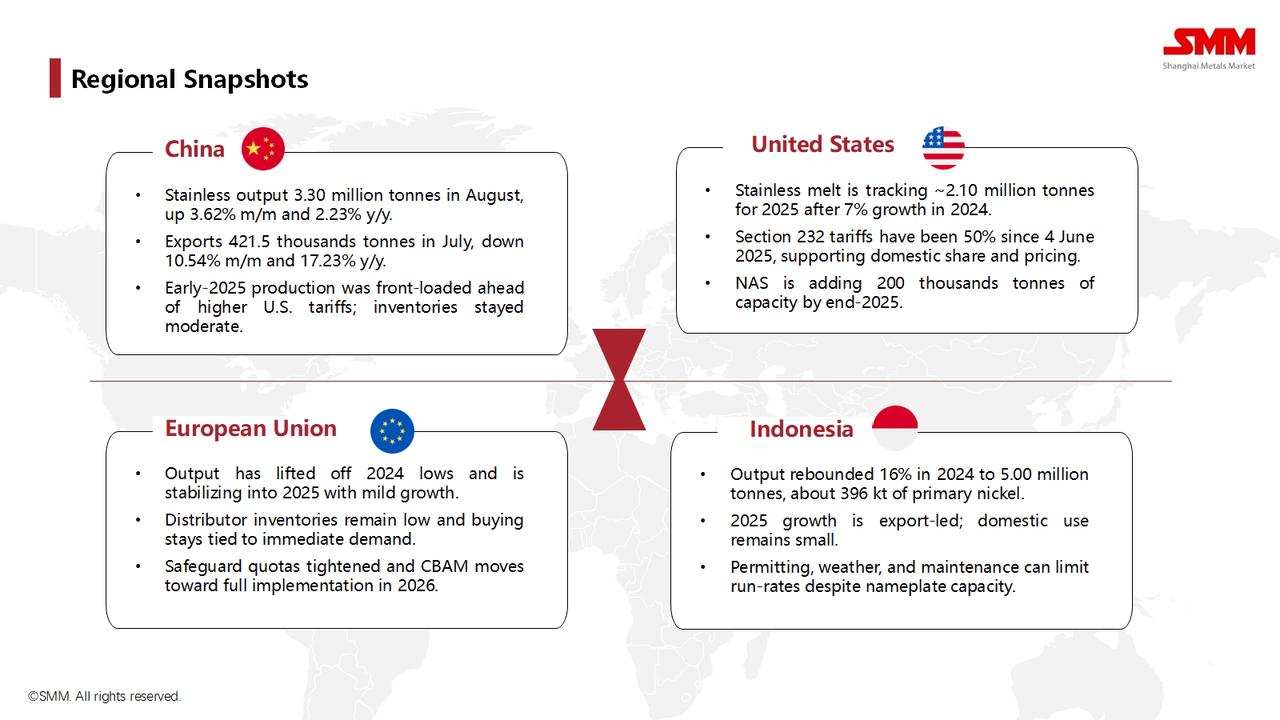

Instantáneas Regionales

- China: Si bien la producción nacional se mantiene sólida, una fuerte disminución interanual en las exportaciones refleja el impacto de las barreras comerciales y una posible debilidad de la demanda externa.

- Estados Unidos: El mercado está fuertemente aislado por los aranceles del Artículo 232, que aumentaron al 50% en junio de 2025。 Este muro proteccionista respalda a las acerías nacionales, creando una isla de altos precios en el mercado global。

- Unión Europea: La producción se está estabilizando tras los mínimos de 2024, pero las compras siguen siendo cautelosas。 La combinación de cuotas de salvaguardia y el próximo Mecanismo de Ajuste Fronterizo por Carbono(CBAM) en 2026 está restringiendo la oferta del mercado。

- Indonesia: Su crecimiento es totalmente impulsado por las exportaciones。 Con un mercado interno pequeño, su producción está orientada a abastecer al mundo, lo que la convierte en un actor fundamental en el comercio internacional。

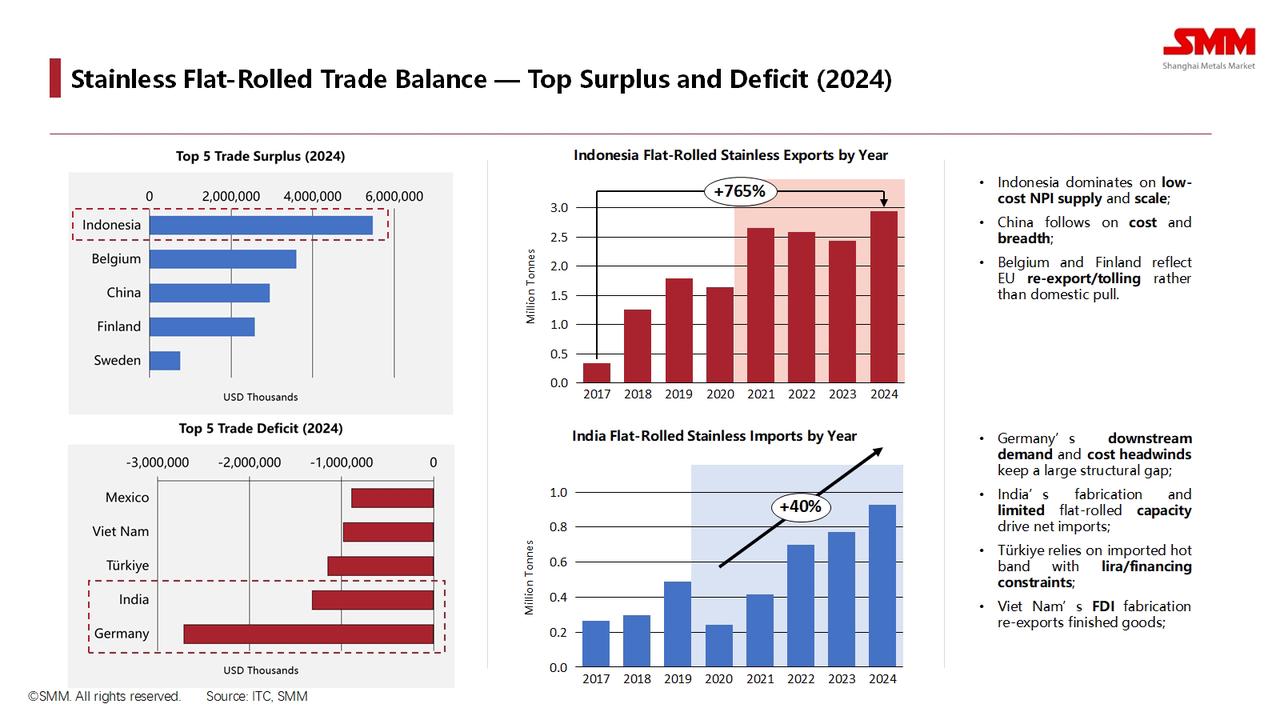

Balanza Comercial de Laminados Planos de Acero Inoxidable(2024)

Los datos comerciales revelan un claro desequilibrio global。 Aprovechando sus bajos costos y gran escala, Indonesia se erige como el mayor exportador neto mundial de productos laminados planos de acero inoxidable por un amplio margen。 China le sigue como el segundo mayor。 En el lado del déficit, Alemania tiene el mayor déficit comercial estructural, impulsado por una fuerte demanda downstream y altos costos de producción nacional, mientras que India y Turquía también son importantes importadores netos para alimentar sus sectores manufactureros internos。

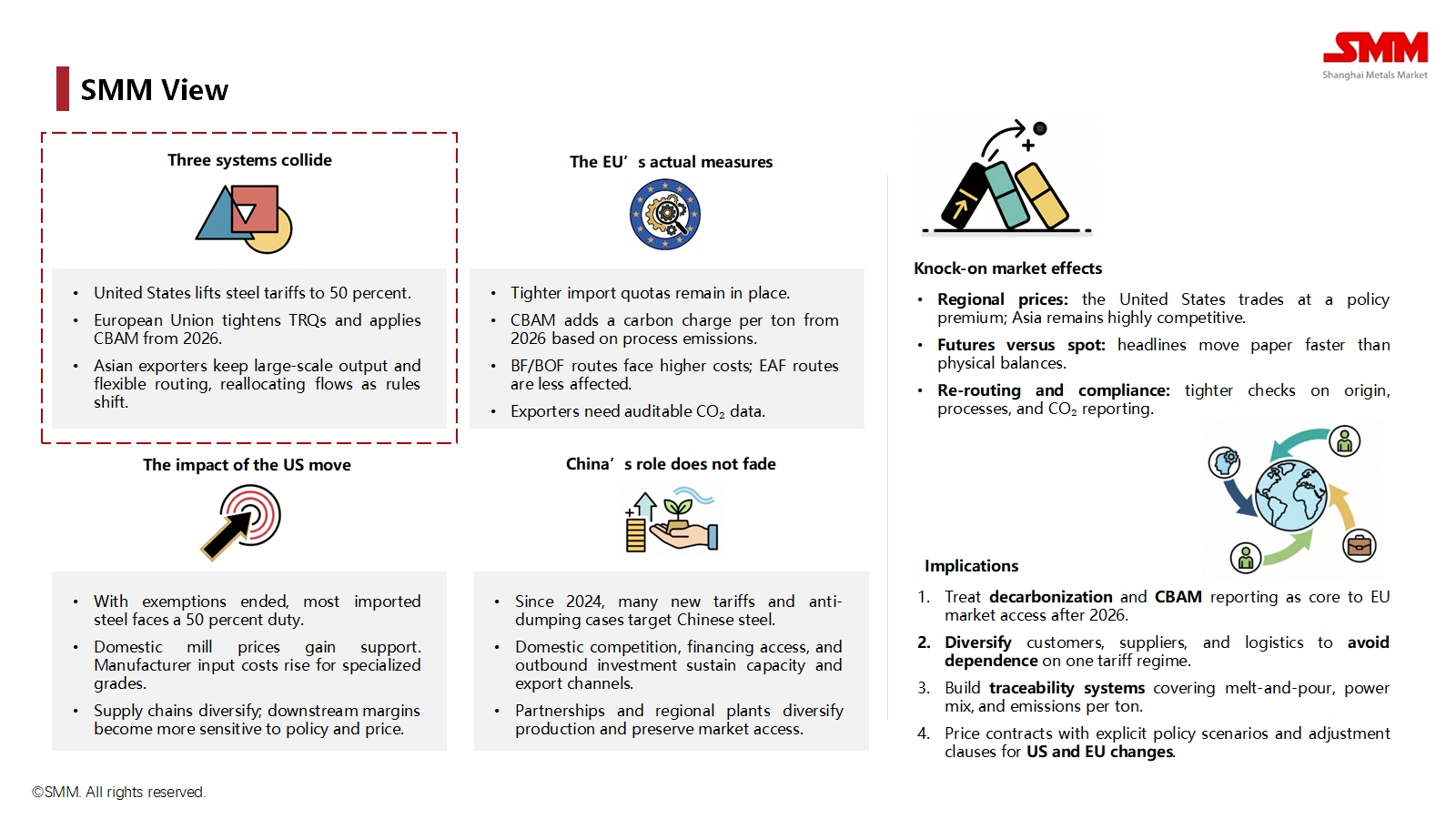

Panorama de Políticas

El mercado global del acero inoxidable ahora está definido por lo que SMM denomina un "choque de tres sistemas":

- El Sistema Estadounidense: Una "fortaleza" construida sobre altos aranceles bajo el Artículo 232。

- El Sistema de la UE: Un "muro verde" caracterizado por cuotas de salvaguardia y los aranceles basados en carbono del CBAM。

- El Sistema Asiático: Un sistema de suministro que depende de una producción y exportación flexibles a gran escala。

Este choque está remodelando el mercado global, conduciendo a una significativa divergencia de precios regionales y requisitos de cumplimiento cada vez más estrictos para las normas de origen, los procesos de producción y los informes de emisiones de carbono。

Perspectiva e Implicaciones de SMM

En este nuevo mundo fragmentado, SMM concluye que China no se está retirando, sino adaptándose, utilizando inversión en el extranjero y alianzas regionales para navegar las barreras comerciales。Para las empresas del sector, las implicaciones son claras y requieren cambios estratégicos:

- Tratar la descarbonización como estrategia central: El cumplimiento del CBAM será un requisito obligatorio para acceder al mercado de la UE después de 2026。

- Diversificar las cadenas de suministro: La dependencia excesiva de un solo país o región es un riesgo significativo que debe mitigarse。

- Construir sistemas de trazabilidad: La capacidad de rastrear materiales y su carbono incorporado desde la fusión hasta el producto final se convertirá en una ventaja competitiva clave。

- Incluir el riesgo político en los precios: Los contratos comerciales deben incorporar cláusulas que tengan en cuenta la volatilidad geopolítica y de políticas comerciales。