Noticias de SMM del 28 de noviembre:

Puntos clave: El sector de las baterías de estado sólido alcanzó un período crítico para la industrialización en noviembre. Las baterías semisólidas lograron avances en aplicaciones a gran escala en electrónica de consumo, vehículos de dos ruedas, sistemas de almacenamiento de energía y mercados de vehículos eléctricos; la I+D de baterías totalmente sólidas y la construcción de líneas piloto se aceleraron, con empresas como Tinci y Solivis logrando progresos significativos en el campo de electrolitos de sulfuro. La inversión en materiales y equipos ascendentes fue activa, y en el panorama competitivo global, China demostró una clara ventaja de velocidad en industrialización.

I. Revisión de la producción y precios de materias primas de electrolitos

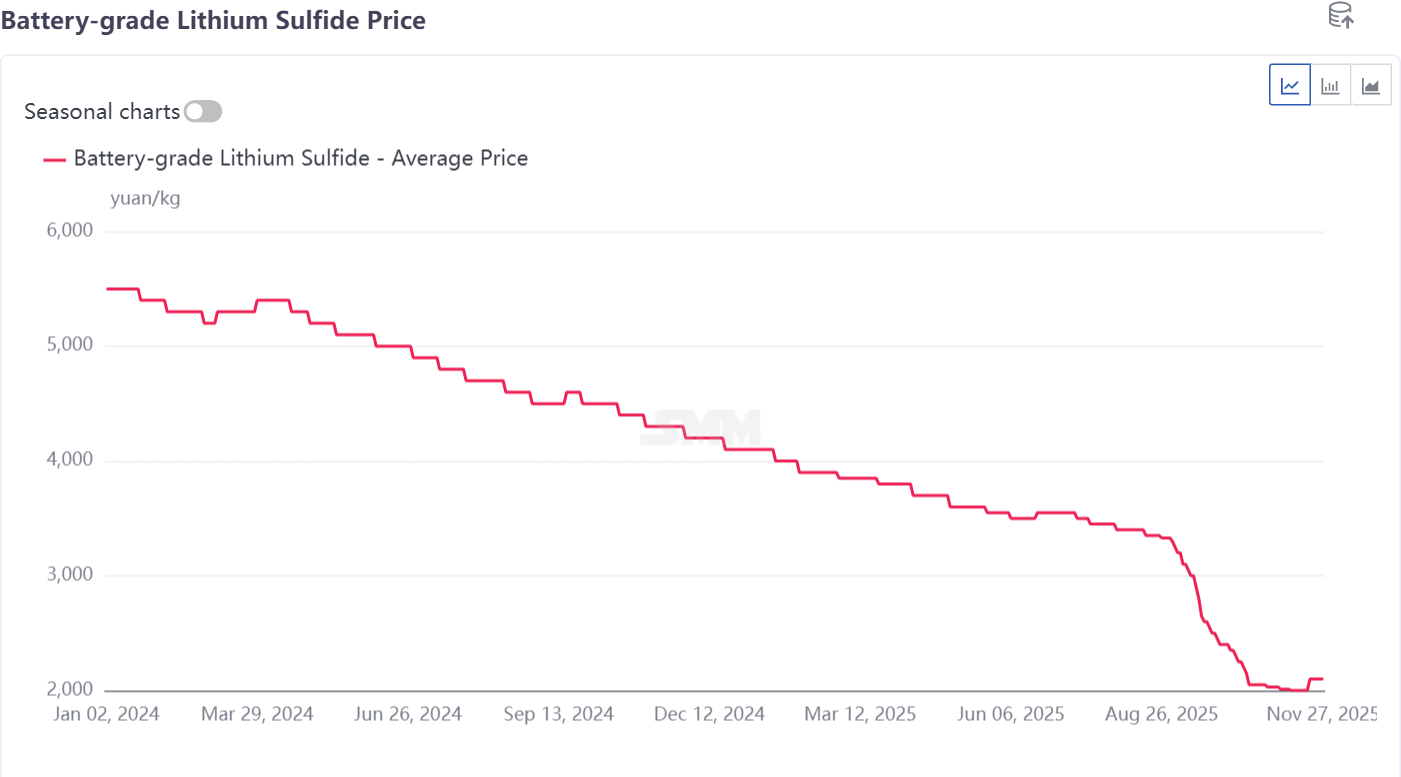

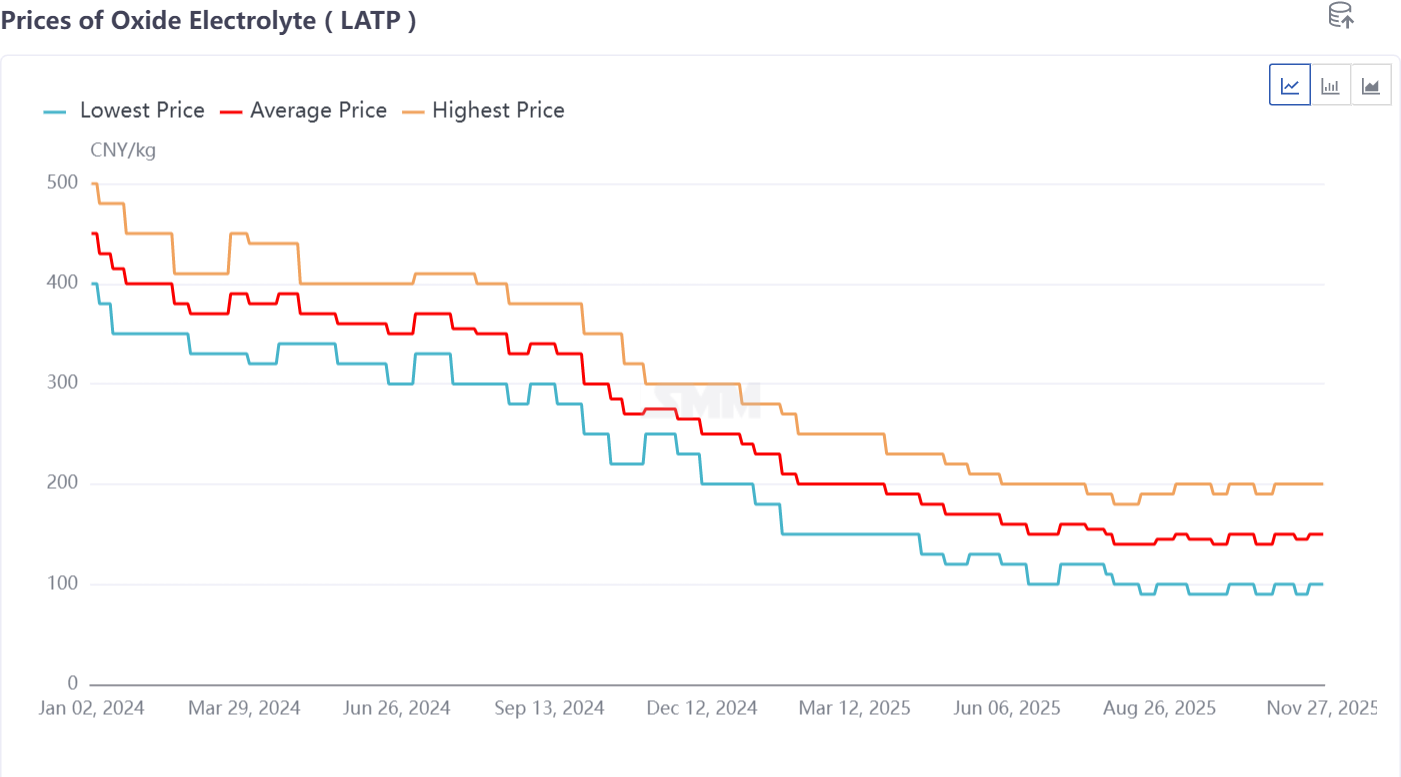

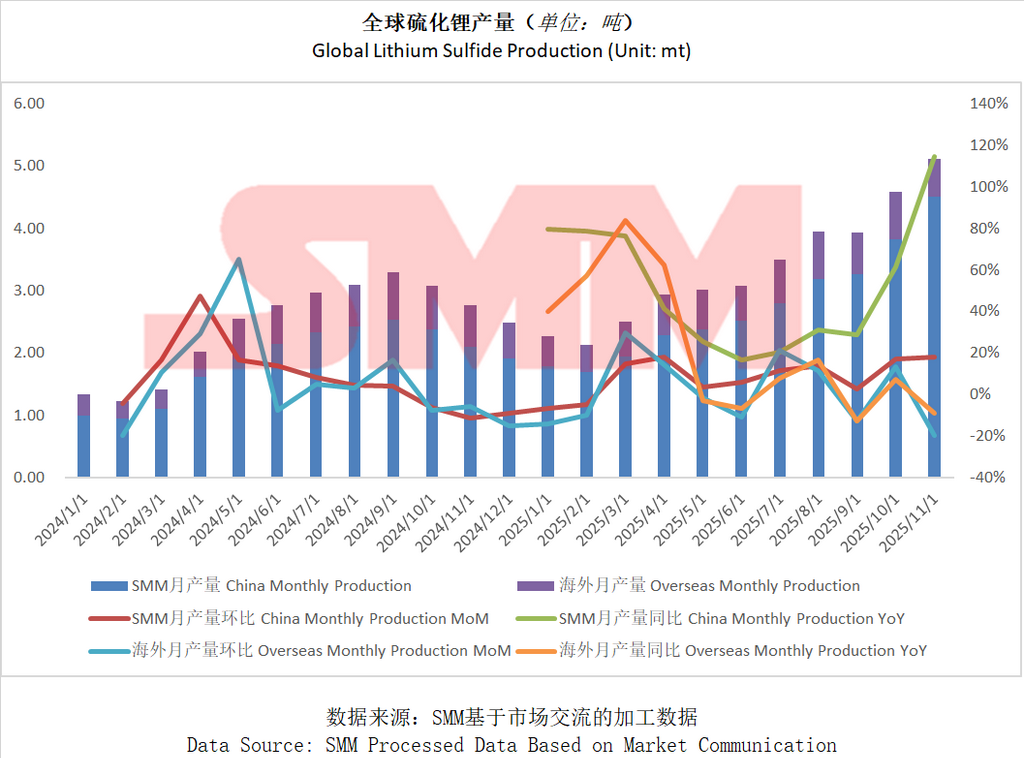

El precio del sulfuro de litio se estabilizó alrededor de 2,000 yuanes/kg debido a la alta demanda del mercado de productos rentables. Mientras tanto, el precio del electrolito de óxido LATP disminuyó constantemente, rondando actualmente los 150 yuanes/kg. La producción de sulfuro de litio superó las 5 toneladas, estableciendo un nuevo récord.

II. I+D tecnológico y avances: progreso significativo en materiales clave para baterías totalmente sólidas

Se intensifica la competencia en materiales de electrolitos

La ruta del sulfuro se convirtió en el foco este mes. Tinci obtuvo ocho patentes para electrolitos de sulfuro, estableciendo un sistema tecnológico de alto rendimiento; la empresa surcoreana Solivis logró la primera producción por lotes de electrolitos de sulfuro, con una conductividad iónica de 12 mS/cm y una reducción significativa de costos.

Rutas diversificadas en paralelo: Ronbay Technology tiene capacidades de preparación a nivel de kilogramo para electrolitos de sulfuro y haluro; los electrolitos de óxido de Yishitong están en etapa de laboratorio; la ruta de polímeros de DFD está lista para instalación en vehículos; la Universidad de Tsinghua incluso desarrolló un electrolito innovador a base de soja.

Materiales clave e I+D de celdas

Materiales de cátodo: Ronbay Technology logró envíos a nivel de tonelada de níquel alto de serie 9 y envíos a nivel de 10 toneladas de serie 8.

Materiales de ánodo: Los ánodos de silicio-carbono se han convertido en la dirección principal, con Artisan New Materials poniendo en marcha una línea de producción de mil toneladas, Huayi Qingchuang lanzando productos de bajo costo, y Tianmu Pioneer firmando un proyecto importante de 5,000 millones de yuanes.

Rendimiento de Células: La célula semisólida de polímero/óxido compuesto de BAK Battery alcanzó una densidad energética de 400 Wh/kg; la batería semisólida tipo pouch específica para motocicletas eléctricas de TopTech superó la prueba de penetración con aguja.

III. Industrialización y Penetración de Mercado: Las Baterías Semisólidas Lideran el Mercado

Construcción de Capacidad e Implementación de Proyectos

La capacidad de baterías semisólidas se expandió rápidamente. El proyecto de 150 millones de yuanes de Jingli New Energy, que produce 300,000 Ah diarios, se implementó rápidamente; SVOLT Energy Technology construyó la línea de producción semisólida más grande del mundo, de 2.3 GWh; las baterías semisólidas para consumo de Sunwoda superaron las 10 millones de unidades en producción acumulada.

Las líneas piloto de baterías totalmente sólidas se desplegaron intensamente. Se espera que las líneas piloto de 50 toneladas de sulfuro de litio de Tianqi Lithium y Yahua Group estén completas para 2026; el proyecto de batería sólida de sulfuro de 1 GWh de Sanwei Battery comenzó.

Escenarios de Aplicación Diversificados

Electrónicos de Consumo: el smartphone vivo Y500Pro fue el primero en usar una batería semisólida de 7,000 mAh; la empresa japonesa CIO lanzó un banco de energía con batería semisólida.

Sector de Almacenamiento de Energía: La estación de almacenamiento de energía con baterías semisólidas de 200 MW/800 MWh de China Green Development entró en la fase final de instalación; Hovd One y EVE firmaron un contrato para explorar la aplicación de baterías sólidas en fuentes de energía para exteriores.

Campos de Potencia y Especiales: GAC Group planea realizar pruebas vehiculares con baterías totalmente sólidas en 2026; el proyecto de batería sólida de sulfuro de Saik Power comenzó, dirigido a la economía de baja altitud.

IV. Cadena de Suministro y Diseño del Ecosistema: Inversión Activa en Equipos y Materiales de Suministro

El Sector de Equipos se Beneficia Primero

Lead Intelligent Equipment anunció que había integrado completamente el proceso completo para baterías totalmente sólidas, proporcionando una solución de línea completa.

Haimuxing logró un liderazgo tecnológico exclusivo en recubrimiento ultrafino y marcado láser para equipos específicos de baterías sólidas.

Expansión de Capacidad de Materiales de Suministro

El sulfuro de litio, como materia prima clave, se convirtió en un foco de inversión estratégica. Además de Tianqi y Yahua, empresas como Foshan Plastics y Zijin Mining establecieron conjuntamente un proyecto de 100 toneladas.

Oriental Zirconium invirtió 737 millones de yuanes en cloruro de zirconio, una materia prima para electrolitos de óxido.

V. Políticas y capital: impulsores duales para el desarrollo industrial

Fuerte apoyo político: el MIIT, la NDRC y otros departamentos emitieron documentos consecutivos, catalogando las baterías de estado sólido y sus materiales clave como áreas de apoyo prioritario para plataformas piloto de fabricación y consumo de energía nueva.

Inyección continua de capital: financiación activa y cooperación en la cadena de suministro, como la asociación entre Hovd One y EVE, y BTRYAG asegurando 5,7 millones de dólares en fondos. El capital se concentra en empresas con tecnologías centrales y capacidades técnicas de ciclo cerrado.

VI. Resumen y perspectivas

En noviembre de 2025, el mercado de baterías de estado sólido exhibió características distintivas de "aceleración de la industrialización, avances tecnológicos y despliegue de cadena completa". Como líder actual del mercado, las baterías semisólidas han ingresado con éxito en sectores de electrónica de consumo de gama alta, ESS y vehículos eléctricos, logrando ingresos a gran escala. La competencia por las baterías totalmente sólidas se centra en patentes, costos y capacidades de preparación a gran escala para materiales clave aguas arriba (especialmente electrolitos de sulfuro). Se espera que el período 2026-2027 sea una ventana crítica para la construcción y validación de líneas piloto. En general, las empresas chinas han establecido una ventaja de pionero en velocidad de industrialización y profundidad de integración de la cadena de suministro, y el panorama competitivo global está tomando forma.

Según pronósticos de SMM, los envíos de baterías totalmente sólidas alcanzarán los 13,5 GWh para 2028, mientras que los envíos de baterías semisólidas alcanzarán los 160 GWh. Se proyecta que la demanda global de baterías de iones de litio alcance aproximadamente 2.800 GWh para 2030, con la demanda de baterías de iones de litio del sector de vehículos eléctricos mostrando una CAGR de alrededor del 11% entre 2024 y 2030, la demanda de baterías de iones de litio para ESS con una CAGR de aproximadamente el 27%, y la demanda de baterías de litio para electrónica de consumo con una CAGR de aproximadamente el 10%. Se estima que la penetración global de baterías de estado sólido será de aproximadamente el 0,1% en 2025, se espera que la penetración de baterías totalmente sólidas alcance alrededor del 4% para 2030, y la penetración global de baterías de estado sólido podría acercarse al 10% para 2035.

**Nota:** Para más detalles o consultas sobre el desarrollo de baterías de estado sólido, por favor contacte:

Teléfono: 021-20707860 (o WeChat: 13585549799)

Contacto: Chaoxing Yang. ¡Gracias!