Datos de la Encuesta sobre Tasas de Operación de Empresas de Aleación de Aluminio Secundario por Región y Escala en Octubre de 2025:

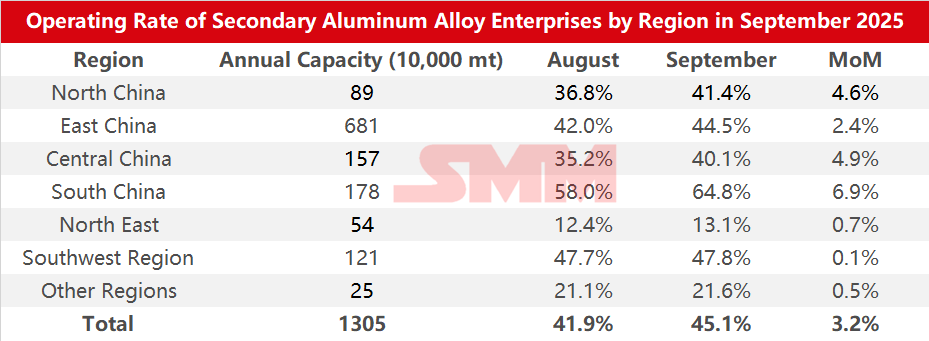

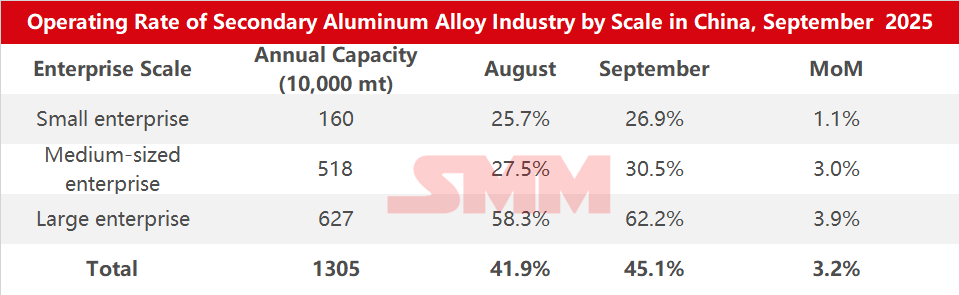

Según la encuesta de SMM, la tasa de operación en la industria del aluminio secundario aumentó 3.2 puntos porcentuales en comparación con el mes anterior hasta 45.1% en septiembre de 2025, un incremento interanual de 3.8 puntos porcentuales.

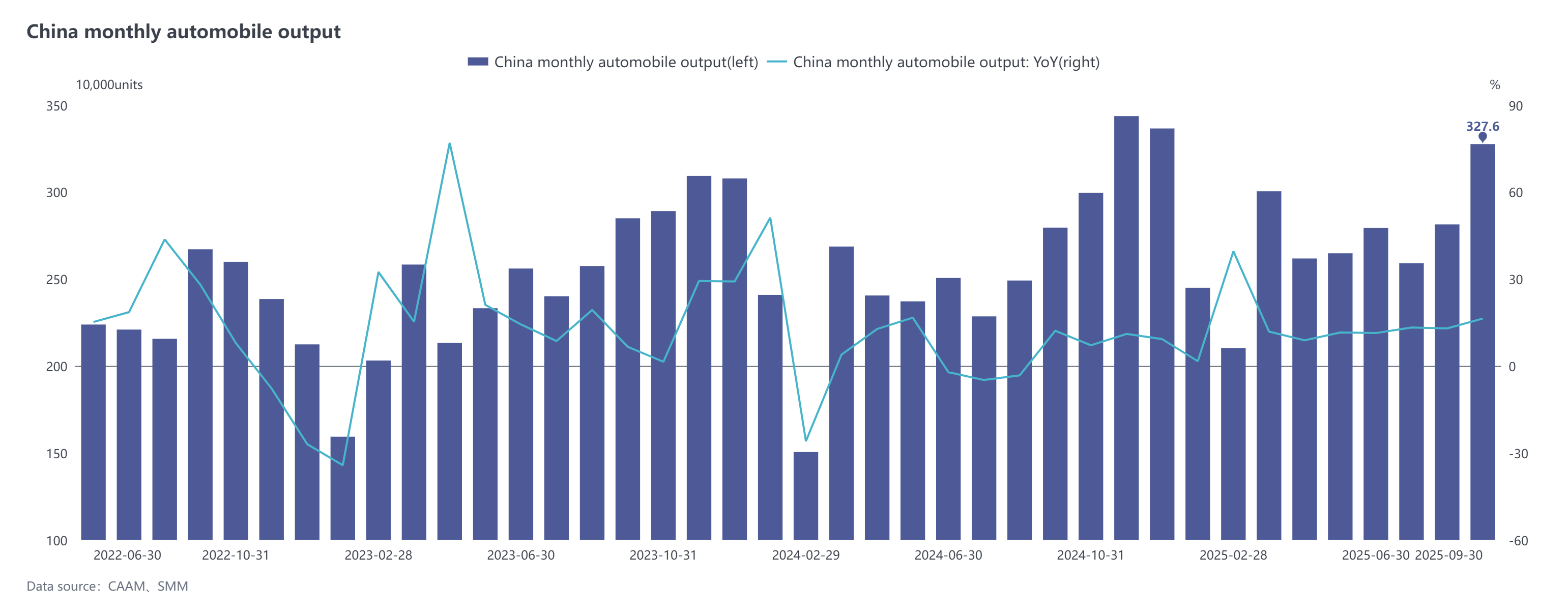

Con la mejora del consumo final en sectores como el automotor, las tasas de operación de las plantas de aluminio secundario, especialmente las grandes, se recuperaron significativamente, y los pedidos relacionados con el aluminio líquido mostraron un desempeño notablemente bueno. Según las estadísticas de CAAM, la producción y ventas de automóviles en septiembre alcanzaron 3.276 millones y 3.226 millones de unidades, aumentando 16.4% y 12.9% mensual, y 17.1% y 14.9% interanual, respectivamente.

Recientemente, la política de reemplazo de automóviles continuó mostrando efectos, con algunas regiones suspendidas reanudando la política. Se ha logrado un progreso positivo en la gobernanza integral de la industria para abordar la involución, los salones del automóvil locales están en pleno apogeo y las empresas están lanzando intensivamente nuevos productos. El mercado automotor general mantuvo una tendencia favorable, con tasas de crecimiento interanual mensual en producción y ventas superando el 10% durante cinco meses consecutivos. Además, el nuevo impulso se aceleró y el comercio exterior demostró resiliencia.

Sin embargo, el crecimiento en la oferta de la industria en septiembre se mantuvo limitado por múltiples factores, incluida la escasez de suministro de materias primas, las incertidumbres políticas y los impactos regionales de tifones. Entre estos, el déficit de oferta de chatarra de aluminio fue particularmente prominente, con la circulación de chatarra de aluminio permaneciendo persistentemente ajustada. La competencia del mercado por los productos impulsó los precios a subir rápidamente, obligando a las empresas de aluminio secundario a comprar a altos precios entre regiones o aumentar la proporción de aluminio forjado utilizado. Aunque una corrección a mediados de mes en los precios del aluminio condujo a una mejora marginal en la circulación de chatarra de aluminio, la situación de suministro ajustado aún no se había aliviado. Junto con la liberación concentrada de la demanda de existencias antes de las vacaciones de fin de mes, la presión de adquisición se intensificó aún más.

Al entrar en octubre, afectado por el factor vacacional, el ritmo de producción en algunas empresas se desaceleró temporalmente, pero la mayoría mantuvo una producción continua o solo se detuvo brevemente durante 1–3 días, lo que resultó en un impacto limitado en el lado general de la producción. En el frente político, la producción en las plantas de aluminio secundario se mantuvo algo restringida, con algunas empresas en Jiangxi y Anhui indicando que necesitaban esperar una mayor claridad sobre las políticas locales antes de reanudar la producción, lo que llevó a continuas limitaciones en la liberación de capacidad. Lado de la demanda, el desempeño del consumo posterior a las vacaciones fue moderado, pero la mejora mensual fue limitada, con la recuperación general de la demanda por debajo de las expectativas. En general, se espera que la tasa de operación de la industria en octubre muestre una ligera corrección.