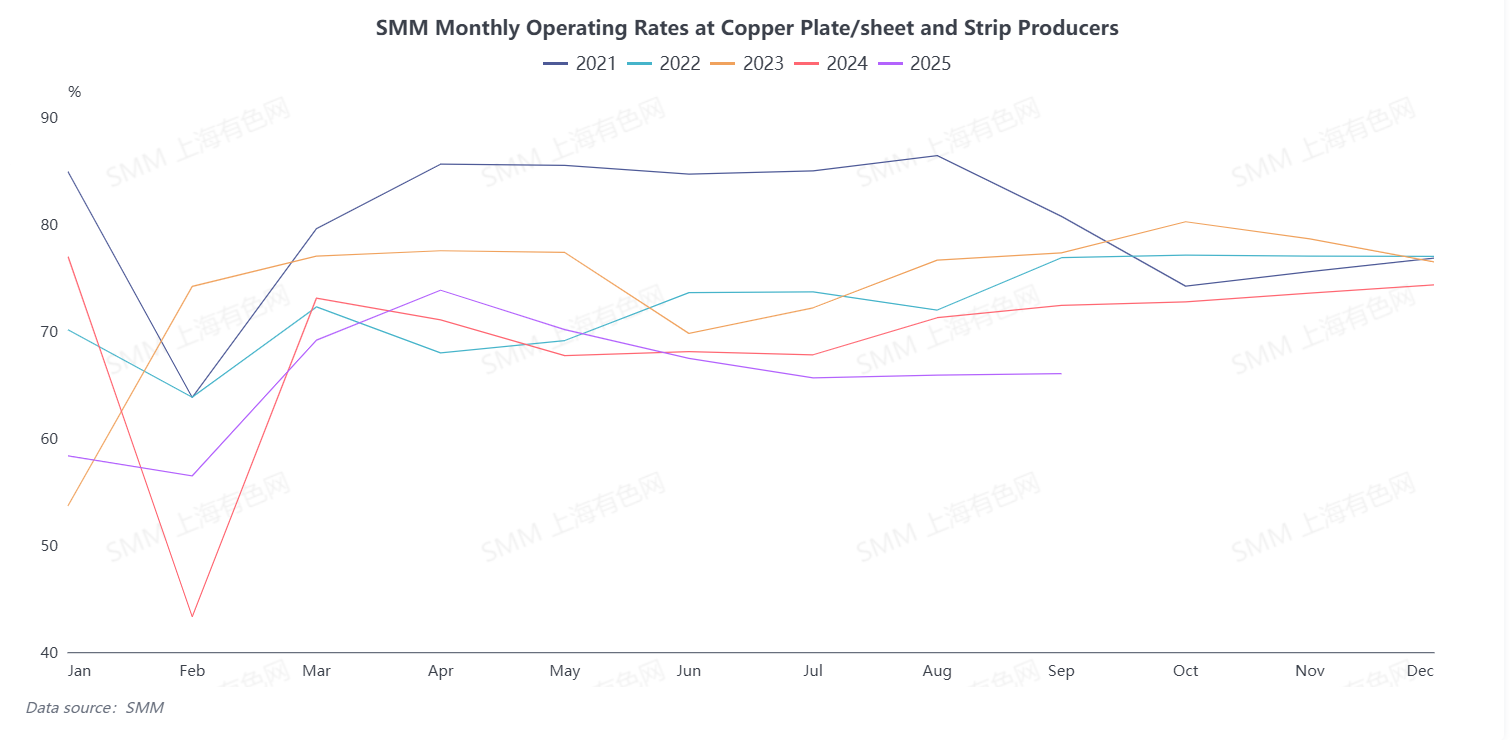

Según SMM,la tasa operativa general de las empresas de chapa y fleje de cobre en septiembre de 2025 fue del 66,02%。Aunque aumentó ligeramente 0,15 puntos porcentuales en comparación con agosto,disminuyó significativamente 6,37 puntos porcentuales interanuales en comparación con el mismo período del año anterior,y el rendimiento de la temporada alta no cumplió con las expectativas del mercado.Entre ellas,la tasa operativa de las grandes empresas fue del 70,51%,la de las medianas empresas del 59,51% y la de las pequeñas empresas del 62,3%.

En cuanto a la demanda,aunque septiembre entró en la temporada alta tradicional de la industria de chapa y fleje de cobre y los pedidos de uso final mostraron una recuperación general,los persistentes altos precios del cobre limitaron el crecimiento de pedidos y no lograron impulsar efectivamente una mayor tasa operativa.Desglosando por sector de uso final,la demanda de la cadena industrial de vehículos de nueva energía se mantuvo fuerte,con los pedidos relacionados de chapa y fleje de cobre mostrando un sólido crecimiento.Mientras tanto,la demanda de uso final en los sectores eléctrico y electrónico también se recuperó,impulsando aumentos de pedidos para las categorías de productos correspondientes.Sin embargo,la demanda en sectores tradicionales aguas abajo,como electrodomésticos,ferretería tradicional,bienes de consumo diario y accesorios de vestimenta,se mantuvo débil,con un rendimiento de pedidos mediocre,sin poder proporcionar un apoyo efectivo a la demanda general de la industria.

En el lado del inventario,los días de inventario de productos terminados de las empresas de chapa y fleje de cobre se situaron en 5,84 días en septiembre,un aumento de 0,04 días en comparación con agosto.Los altos precios del cobre aumentaron la presión sobre los costes de adquisición de las empresas aguas abajo,ralentizando significativamente el ritmo de retirada de mercancías.Combinado con la reducción de la demanda de retirada a corto plazo de las empresas aguas abajo durante las vacaciones del Día Nacional,estos dos factores condujeron a una digestión más lenta del inventario y a un ligero aumento de los niveles generales de inventario de la industria.

En perspectiva para el mercado de chapa y fleje de cobre en octubre,aunque estacionalmente octubre sigue dentro del período tradicional de máxima actividad,un análisis integral sugiere que el impulso de recuperación de la industria aún puede ser insuficiente.Las restricciones clave se centran en dos aspectos:primero,se espera que persista el efecto supresor de los altos precios del cobre sobre la demanda de uso final.Si los precios del cobre continúan fluctuando en niveles altos,la mayoría de las empresas han expresado claras preocupaciones sobre los volúmenes de pedidos de octubre y son cautelosas con el esperado crecimiento de pedidos en temporada alta—las empresas aguas abajo,enfrentadas a altos costes de adquisición,probablemente continuarán controlando los volúmenes de compra de materias primas,limitando significativamente el potencial general de crecimiento de pedidos.Segundo, durante las vacaciones del Día Nacional, la mayoría de las empresas de plancha/lámina y fleje de cobre ajustaron sus programas de producción, desacelerando el ritmo productivo, lo que afectará la tasa de operación de octubre. Según la comprensión de SMM sobre los programas de producción empresarial, la mayoría de las empresas mantienen actualmente una visión "cautelosamente optimista" del mercado de octubre. Se proyecta que la tasa de operación para las empresas de plancha/lámina y fleje de cobre en octubre sea de solo el 75.11%, una disminución de 0.91 puntos porcentuales en comparación con el mes anterior y una caída de 7.62 puntos porcentuales interanual, ampliándose aún más la brecha interanual.