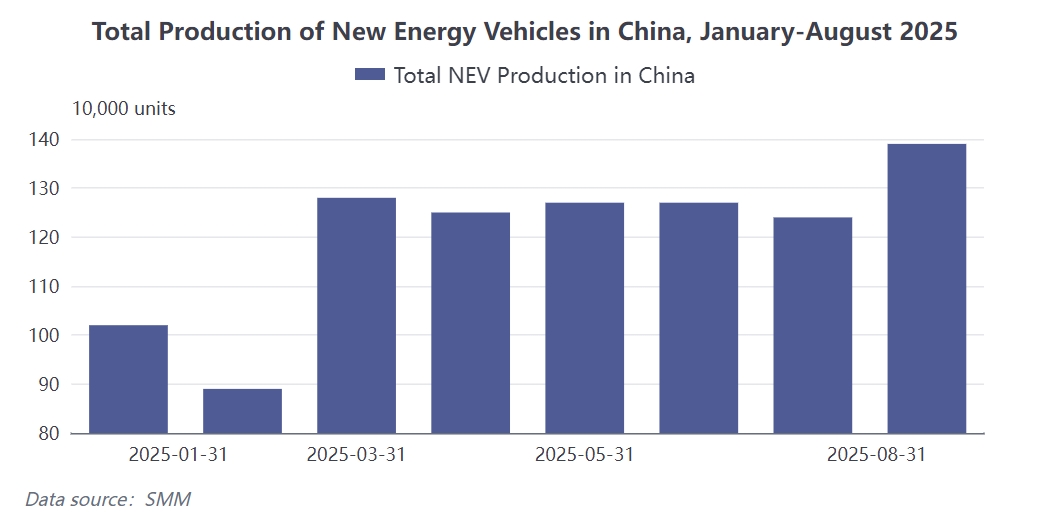

En agosto de 2025,la producción de vehículos de nueva energía(VNE)de China alcanzó 1,39 millones de unidades,un aumento del 12% mensual y del 27% interanual.Este dato indica que los VNE han consolidado aún más su posición como el mayor sector de consumo final de materiales magnéticos de tierras raras.

Según estadísticas de SMM,de enero a agosto de 2025,el sector de vehículos eléctricos de China consumió aproximadamente 40,800 toneladas de imanes permanentes de NdFeB.Con la llegada de la temporada alta tradicional de septiembre a octubre,se espera que la producción de VNE en septiembre alcance 1,55 millones de unidades,un aumento del 11,5% mensual,lo que corresponde a un consumo de aproximadamente 6,638 toneladas de acero magnético.

La industria de VNE ha entrado en una etapa de desarrollo rápido y a gran escala,impulsando un crecimiento sostenido de la demanda de materiales magnéticos.Se proyecta que la tasa de crecimiento anual de los VNE en 2025 estará entre el 20% y el 25%,ligeramente inferior al 34,75% en 2024 y al 35,31% en 2023,pero aún manteniendo un nivel relativamente alto.Este crecimiento se traduce directamente en una demanda robusta de materiales magnéticos.La demanda de NdFeB por VNE oscila entre 2,7 kg y 7,0 kg,influenciada por factores como el modelo del vehículo,la solución tecnológica del tren motriz eléctrico,la solución tecnológica del material magnético y los precios de las tierras raras.Generalmente,los vehículos de gama baja utilizan menos,mientras que los vehículos comerciales y los automóviles de alta gama requieren más NdFeB.Esta variación en la demanda refleja la estratificación del valor de los materiales magnéticos en los diferentes segmentos de precios de vehículos.El consumo acumulado de 40,800 toneladas de imanes permanentes de NdFeB de enero a agosto de 2025 subraya la posición de los VNE como el campo de aplicación más grande para materiales magnéticos.Con el aumento continuo en la penetración de VNE,el crecimiento estructural de la demanda de materiales magnéticos se ha convertido en un motor principal del desarrollo de la industria.

Con la llegada de la temporada alta tradicional de consumo de septiembre a octubre,el mercado de VNE ha entrado en un nuevo ciclo de crecimiento.La producción esperada de 1,55 millones de unidades en septiembre,un aumento del 11,5% mensual,demuestra un fuerte impulso de la demanda durante la temporada alta.Correspondientemente,se proyecta que el consumo de acero magnético alcance 6,638 toneladas,lo que indica que la escala de la demanda mensual continúa expandiéndose.El efecto de la temporada alta se refleja no solo en el crecimiento del volumen,sino también en la optimización de la estructura de la demanda.Los requisitos técnicos para materiales magnéticos en VNE son significativamente más altos que en los campos de aplicación tradicionales.Debido a la necesidad de resistencia a la temperatura y a la corrosión en los accionamientos eléctricos, los grados tradicionales de gama baja no pueden satisfacer estas demandas; solo los grados de gama alta de nivel UH y superiores pueden cumplir eficazmente con los requisitos. Esta elevación de los umbrales técnicos está impulsando la actualización continua de la estructura de productos de materiales magnéticos. La proporción creciente de materiales magnéticos de gama alta refleja los estrictos requisitos de rendimiento impuestos por la industria de vehículos de nueva energía a las propiedades de los materiales.

Impulsada por el aumento de la demanda y las actualizaciones tecnológicas, la industria de materiales magnéticos está experimentando cambios estructurales profundos. Una mayor concentración se ha convertido en la tendencia más notable. Actualmente, los productos de grado UH y superiores están cada vez más concentrados en manos de fabricantes de primer nivel y líderes de nivel medio. Según estadísticas incompletas de SMM, la proporción de productos de grado UH y superiores en algunas empresas líderes de materiales magnéticos puede representar más del 90% de su producción mensual. Esta tendencia hacia la concentración se debe principalmente a dos presiones: por un lado, los fabricantes de vehículos de nueva energía están imponiendo requisitos cada vez más estrictos de reducción de costos; por otro lado, el aumento de los precios de las tierras raras ha intensificado la presión sobre los costos. En estas circunstancias, las grandes empresas con sólidas capacidades técnicas y ventajas significativas de escala son más competitivas. Las empresas de primer nivel están superando a las de nivel medio en términos de pedidos y capacidad, lo que lleva a una concentración de recursos en los actores dominantes. Se espera que esta divergencia acelere la consolidación de la industria e impulse la industria de materiales magnéticos hacia una transformación de alta calidad. Desde la perspectiva de la cadena de valor, las empresas de materiales magnéticos necesitan abordar simultáneamente los dos desafíos de las fluctuaciones de precios de las materias primas upstream y los cambios en la demanda de los clientes downstream. Esto requiere que las empresas no solo posean capacidades de I+D, sino también experiencia en gestión de la cadena de suministro y ventajas en la producción a gran escala.