En medio de profundas transformaciones en el panorama global de la industria siderúrgica, el sudeste asiático se ha erigido como la región focal más prominente. Por un lado, existe un aumento explosivo de la demanda impulsado por el auge de infraestructuras y la relocalización manufacturera; por otro, urgentes desafíos planteados por el arancel carbono de la UE y la ola global de descarbonización—una carrera de capacidad impulsada por inversión china y seguida por empresas locales se desarrolla silenciosamente. Según los últimos datos de encuesta de SMM, la capacidad adicional planificada de la región supera los 100 millones de toneladas, lo que reconfigurará fundamentalmente el panorama del mercado siderúrgico del sudeste asiático.

Fuentes de datos: SEAISI, WSA

Fuentes de datos: SEAISI, WSA

Producción se dispara y fuerzas emergentes ascienden: remodelando el panorama de la industria siderúrgica del sudeste asiático

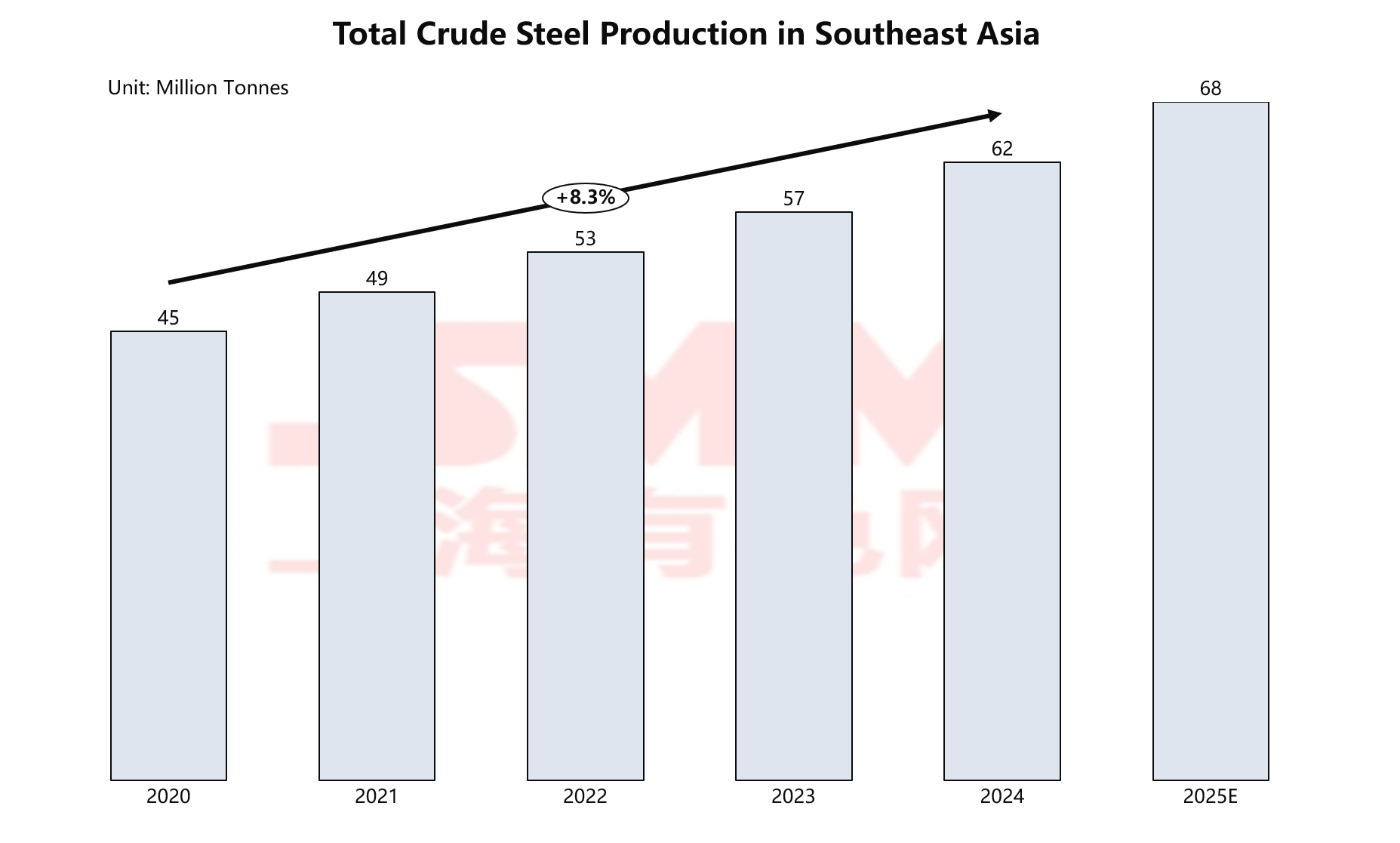

En los últimos cinco años, la industria siderúrgica del sudeste asiático ha experimentado un salto cualitativo. La producción total de acero crudo de la región creció establemente de 45 millones de toneladas en 2020 a 62 millones en 2024, logrando una tasa de crecimiento anual compuesto (CAGR) de aproximadamente 8%, y se espera que alcance un máximo histórico de casi 70 millones de toneladas en 2025.

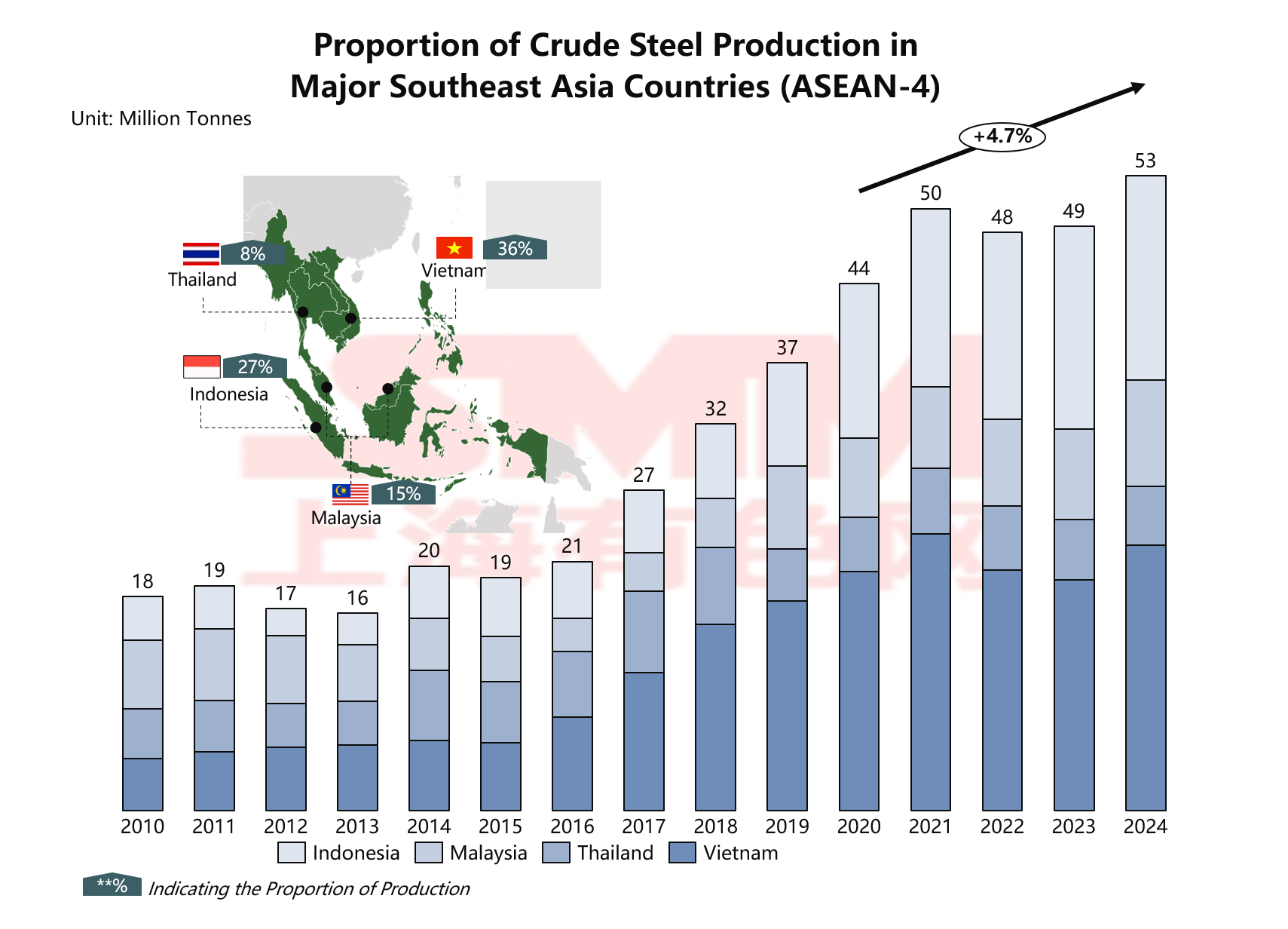

Este crecimiento está altamente concentrado, dominado durante mucho tiempo por los "Cuatro de la ASEAN", que contribuyen alrededor del 86% de la producción total de la región. Sin embargo, países como Camboya y Myanmar, que previamente casi carecían de industria siderúrgica, experimentan expansión de capacidad impulsada por capital chino, señalando potenciales cambios mayores en el panorama industrial regional.

Fuentes de datos: WSA, SMM

Estadísticas de SMM muestran que solo Vietnam representa el 36% de la producción del sudeste asiático, posicionándolo como líder regional; Indonesia le sigue firmemente en segundo lugar con una participación del 27%. Juntos, estos dos países contribuyen aproximadamente tres quintos de la producción total de la región, mientras que Malasia (15%) y Tailandia (8%) forman el segundo nivel. Notablemente, las industrias siderúrgicas de los "Cuatro de la ASEAN" han mantenido una CAGR de alrededor del 5% en los últimos cinco años, sirviendo como principales impulsores del crecimiento regional.

Países emergentes como Camboya, Filipinas y Myanmar comparten características comunes: una base industrial siderúrgica débil pero abundantes recursos naturales, ventajas en costos laborales y necesidades urgentes de desarrollo. Bajo la alineación de la Iniciativa de la Franja y la Ruta de China y las estrategias de industrialización local, las empresas chinas aportan no solo capital, sino también tecnología avanzada, experiencia en gestión y canales de mercado.

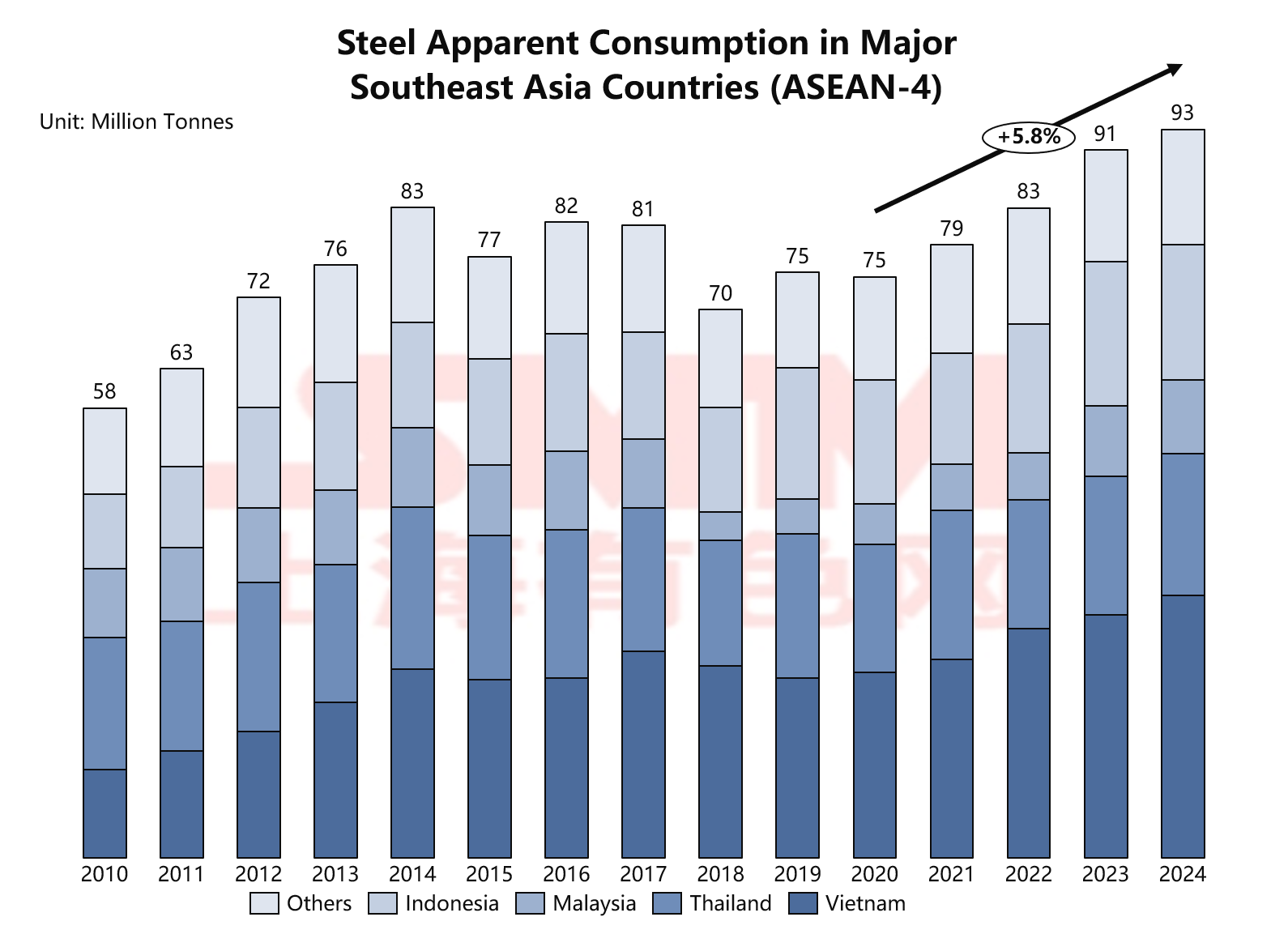

Motores de la Demanda y Diferencias en el Consumo: El Boom de Infraestructuras Enciende un Nuevo Motor para el Consumo de Acero

La explosión de la demanda de acero en el sudeste asiático está impulsada por tres motores principales: la urbanización, la inversión a gran escala en infraestructuras y la relocalización de las cadenas de la industria manufacturera. En términos de consumo aparente, el consumo total de los cuatro países ha mostrado una tendencia general al alza en los últimos cinco años, demostrando una fuerte resiliencia de crecimiento. Según el análisis de datos de SMM, los "Cuatro de la ASEAN" han mantenido una alta CAGR del 5,8%, respaldados por proyectos de inversión continuos a nivel nacional.

Fuente de datos: WSA, SMM

Como el país archipiélago más grande del mundo, la estrategia de "Punto de Apoyo Marítimo Global" de Indonesia está generando una enorme demanda de infraestructuras. Más notablemente, la construcción de la nueva capital Nusantara—un proyecto de escala épica que involucra zonas de oficinas gubernamentales, redes de transporte, instalaciones de vivienda y servicios públicos—se espera que continúe durante décadas, proporcionando una demanda a largo plazo y estable de acero para la construcción.

El crecimiento de la demanda de Vietnam está impulsado por factores más diversificados. Grandes proyectos de infraestructura de transporte como la red de Autopistas Norte-Sur, el Aeropuerto Internacional de Long Thanh y el puerto de aguas profundas de Hai Phong están avanzando integralmente, mientras que el desarrollo de múltiples zonas económicas costeras y parques industriales también se está acelerando. Este modelo de desarrollo combinado no solo impulsa la demanda de acero de construcción tradicional, sino que también crea nuevo espacio de mercado para acero de grado manufacturero.

La estructura de la demanda de Tailandia es única en el sudeste asiático. Como centro regional de fabricación de automóviles, Tailandia representa casi la mitad de la producción total de automóviles del sudeste asiático. Esta característica industrial impulsa una demanda particularmente robusta de láminas en frío de alta gama, láminas galvanizadas y acero al silicio utilizados en automóviles.

Filipinas representa otra lógica de crecimiento. Con una infraestructura relativamente débil, su programa en curso "Build, Build, Build" cubre carreteras, puentes, aeropuertos, puertos y otros sectores, creando una brecha sustancial en la demanda de acero.

Cabe destacar que estos grandes proyectos no solo generan demanda inmediata de acero, sino que también mejoran las condiciones logísticas, reducen costos operativos y potencian la capacidad de apoyo industrial, facilitando así la relocalización manufacturera y una industrialización más profunda, formando un ciclo virtuoso.

Reconfiguración de los Patrones Comerciales: Convivencia de Centros de Exportación y Dependencia Importadora

El panorama comercial del acero en el sudeste asiático muestra una complejidad sin precedentes: por un lado, la expansión de la capacidad local impulsa un rápido crecimiento de las exportaciones; por otro, la demanda de manufactura de gama alta mantiene las importaciones en niveles históricamente elevados. Este fenómeno revela problemas estructurales profundos en el desarrollo de la industria siderúrgica de la región.

Fuente de datos: WSA, SMM

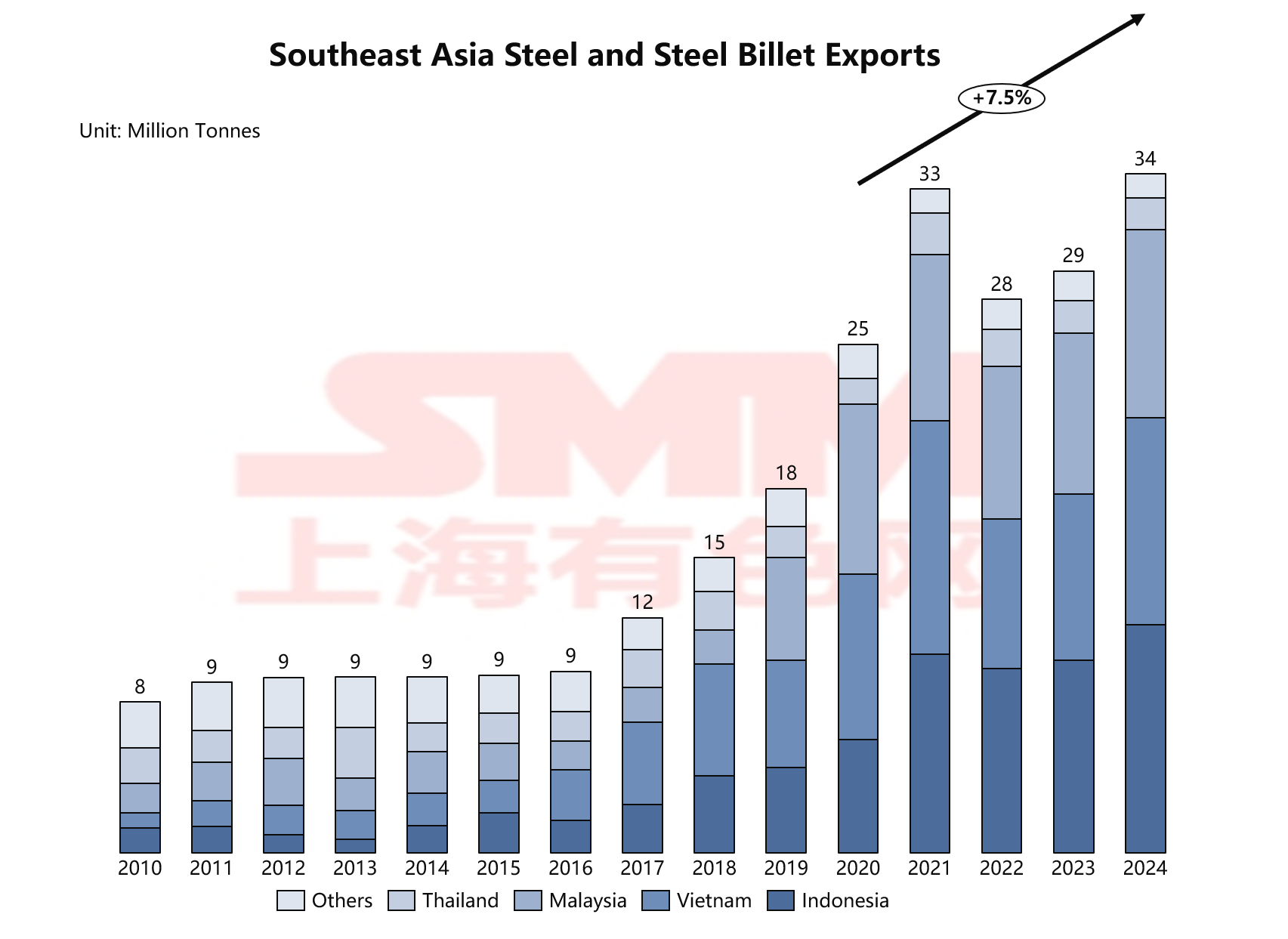

Vietnam fue sin duda el mayor ganador de esta ola exportadora. En 2024, se espera que las exportaciones vietnamitas de acero superen los 13 millones de toneladas, un aumento de casi 72% en comparación con hace cinco años. Los principales productos de exportación incluyen planchón en caliente, barras corrugadas y alambrón.

Fuente de datos: WSA, SMM

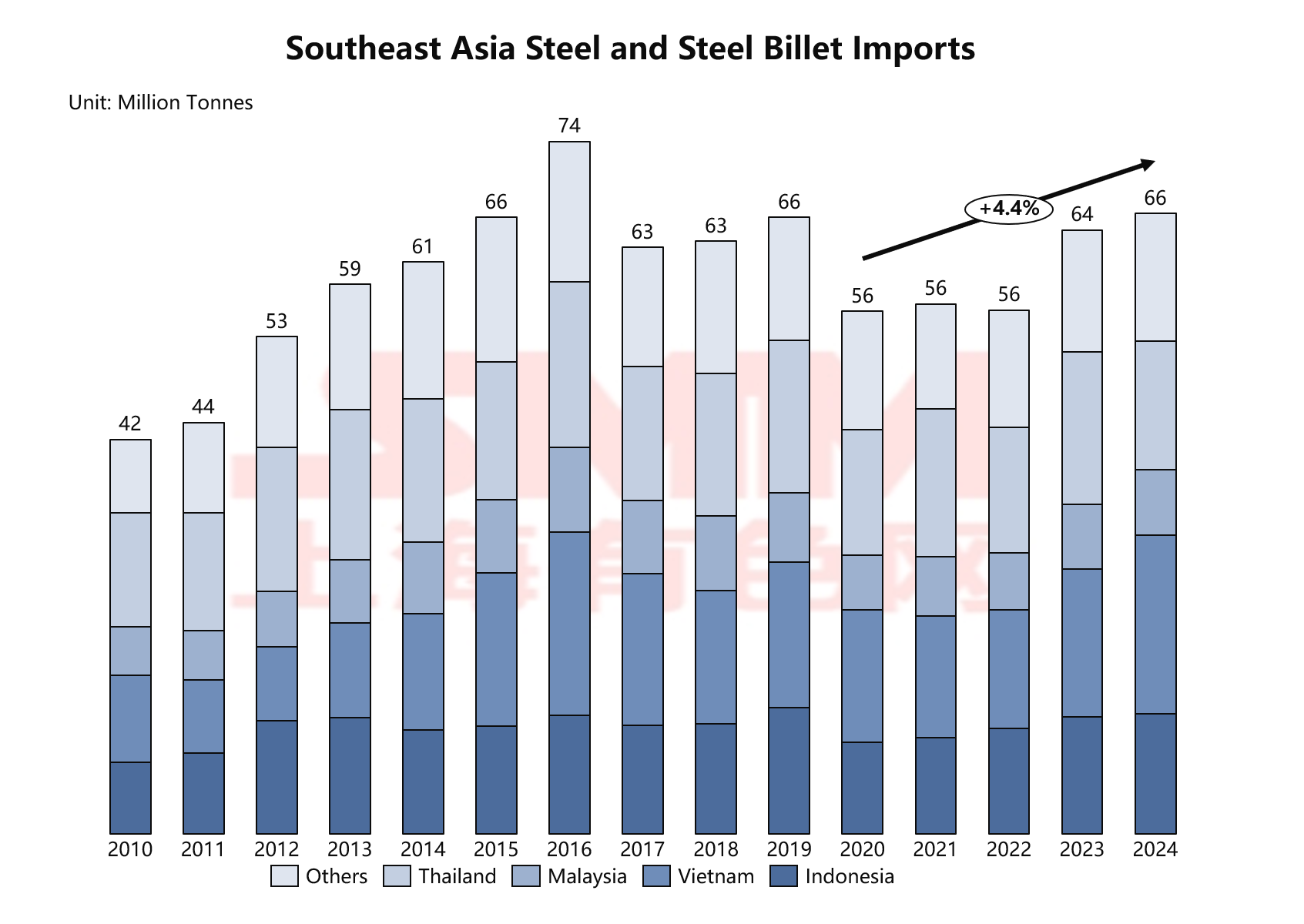

Sin embargo, el rápido crecimiento de las exportaciones no ha reemplazado completamente las importaciones. En 2024, el total de importaciones en el sudeste asiático se mantuvo en un nivel tan alto como 66 millones de toneladas, con una tasa de crecimiento anual compuesto de aproximadamente 4,4% en los últimos cinco años. Detrás de este fenómeno aparentemente contradictorio subyace una debilidad estructural en la industria regional del acero:

Persiste una fuerte dependencia de productos siderúrgicos de gama alta. Aunque el acero común para construcción ha logrado autosuficiencia e incluso superávit, aún se requieren importaciones sustanciales de aceros especiales como chapas laminadas en frío de alta gama para automóviles, acero al silicio, placas de alta resistencia para construcción naval y tuberías petroleras. Tomando a Tailandia como ejemplo, siendo un centro regional de fabricación automotriz, depende casi por completo de importaciones de Japón, Corea del Sur y China para las chapas de acero automotriz de alta gama.

El sistema de apoyo de la cadena industrial está subdesarrollado. En muchos países del sudeste asiático, las industrias de procesamiento siderúrgico downstream—como autopartes, fabricación de electrodomésticos y maquinaria—están más desarrolladas que la producción de acero, lo que conlleva la necesidad de importar productos semielaborados de acero para su posterior procesamiento. Tailandia es un ejemplo típico del modelo de "importación-procesamiento", importando palanquillas de acero y HRC para procesarlos antes de exportar productos terminados.

Brechas en calidad y consistencia del producto. Incluso dentro de la misma categoría de producto, aún existen disparidades entre los productos locales e importados en términos de consistencia de calidad, tratamiento superficial y precisión dimensional.

Combinación de productos desequilibrada. Las nuevas adiciones de capacidad en Vietnam e Indonesia se concentran principalmente en productos a granel como HRC y barras corrugadas, mientras que la inversión en aceros especiales como acero inoxidable, acero al silicio y acero aleado sigue siendo relativamente insuficiente, sin satisfacer la demanda diversificada.

Se espera que esta coexistencia de estructuras de importación y exportación persista durante un tiempo considerable. Por un lado, países como Vietnam e Indonesia continúan expandiendo su capacidad de acero ordinario, lo que aumentará aún más la presión exportadora en el futuro. Por otro lado, la acumulación tecnológica y el desarrollo de talento en el sector del acero de gama alta requieren tiempo, haciendo difíciles los avances a corto plazo. Cabe destacar que esta estructura comercial también hace que la industria siderúrgica del sudeste asiático sea más vulnerable a las políticas comerciales internacionales. En los últimos años, las exportaciones de acero de Vietnam han enfrentado investigaciones antidumping y compensatorias en múltiples mercados, mientras que las importaciones de acero de gama alta se ven afectadas por las fluctuaciones en la cadena de suministro global.

Intensificación de la carrera de capacidad: Ola de expansión siderúrgica en el sudeste asiático liderada por inversión china

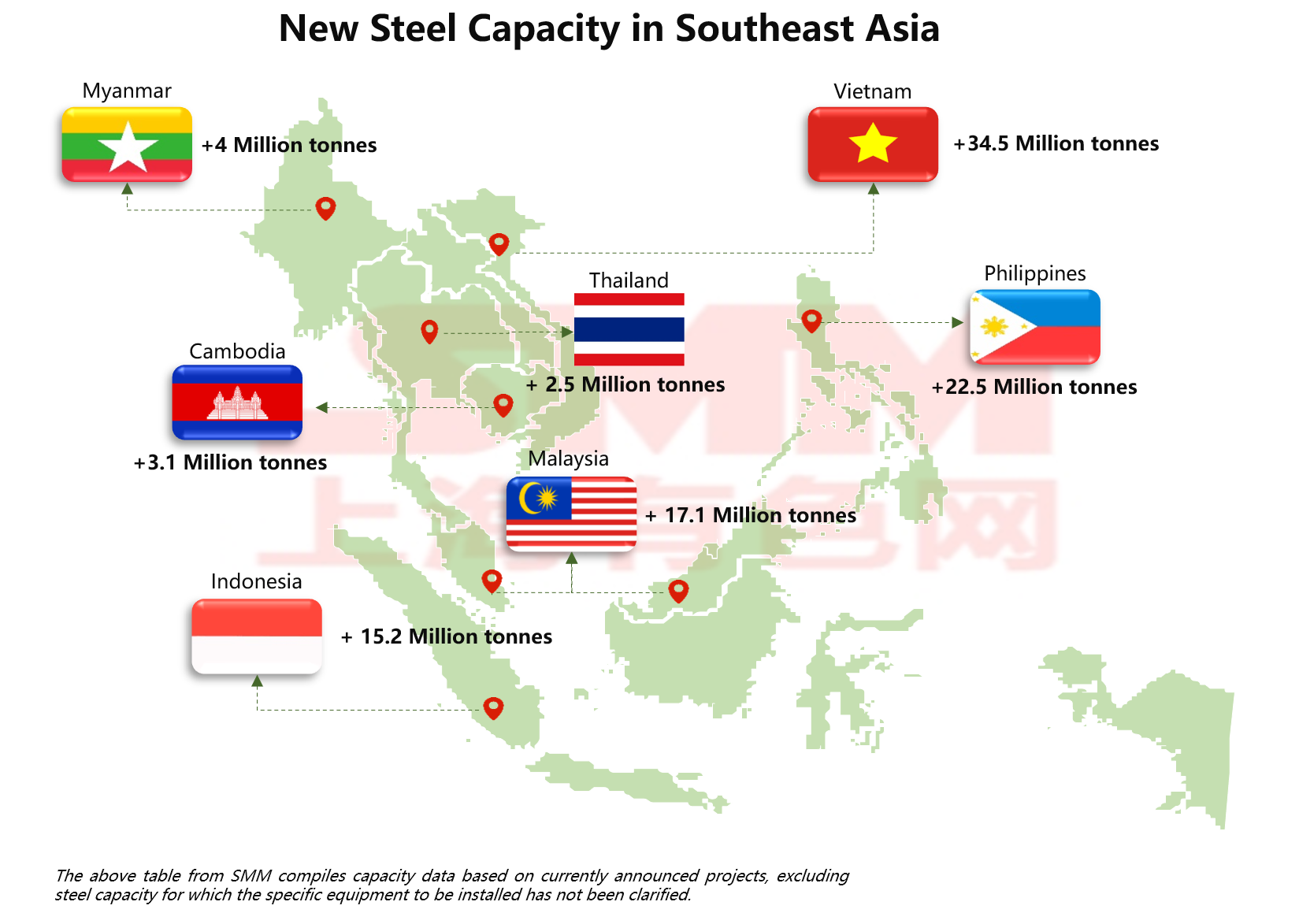

El sudeste asiático está experimentando actualmente la mayor ola de expansión de capacidad siderúrgica de su historia. Según el último análisis de datos de SMM, la nueva capacidad planificada total en el sudeste asiático ha alcanzado la asombrosa cifra de 80 a 100 millones de toneladas métricas anuales. Esto no solo remodelará por completo el panorama de suministro regional, sino que también impactará profundamente los flujos comerciales globales de acero.

Fuente de datos: SMM, GEM

Geográficamente, la nueva capacidad está altamente concentrada en Vietnam (+34,5 millones de toneladas), Malasia (+17,1 millones de toneladas) e Indonesia (+15,2 millones de toneladas). Mientras tanto, países como Filipinas, Camboya y Myanmar, que antes tenían poca o ninguna industria siderúrgica, también se han unido a la competencia.

Las empresas siderúrgicas chinas participan profundamente en la expansión de capacidad del sudeste asiático a través de diversos medios, incluyendo inversión directa, transferencia tecnológica y suministro de equipos. Los principales proyectos, como la segunda fase de Dexin Steel (7 millones de toneladas), el proyecto integral de Panhua en Filipinas (10 millones de toneladas) y la base de Baowu en Camboya (3,1 millones de toneladas), constituyen el núcleo de la nueva capacidad. Las empresas chinas destacan por su soporte integral de la cadena industrial, su amplia experiencia operativa y sus costos de construcción altamente competitivos.

Fuente de datos: SMM, GEM

Fuente de datos: SMM, GEM

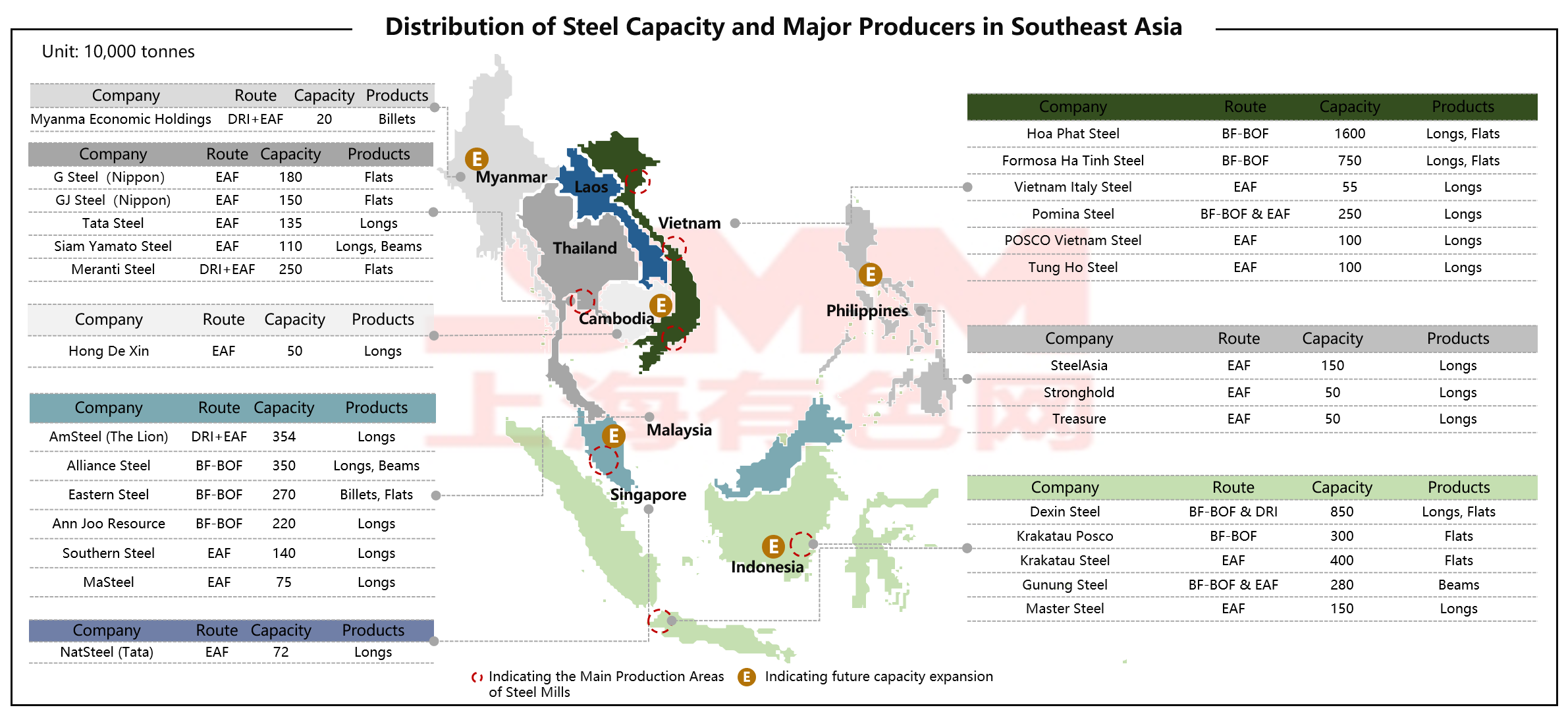

Ante la competencia externa, las empresas locales están expandiendo su capacidad para consolidar sus posiciones en el mercado. El grupo vietnamita Hoa Phat ha aumentado su capacidad a 16 millones de toneladas y ha logrado mejorar su mix de productos, pasando de aceros largos a chapas y planchas. El grupo indonesio Gunung busca una competencia diferenciada mediante proyectos de acero verde. Estas empresas locales mantienen ventajas únicas en la competencia, aprovechando su profundo conocimiento de los mercados locales y las relaciones gobierno-empresa.

Las empresas japonesas y surcoreanas participan en el mercado a través de joint ventures, como el proyecto de expansión de KS Posco en Indonesia (3 millones de toneladas), que avanza mediante una asociación entre Corea del Sur e Indonesia. Estas empresas suelen centrarse en el sector de chapas y planchas de gama alta, evitando la competencia directa con las empresas chinas en el mercado de acero común.

Fuente de datos: SMM, GEM

Fuente de datos: SMM, GEM

La ruta tradicional de alto horno-convertidor (BF-BOF) sigue dominando, especialmente en grandes proyectos de Vietnam e Indonesia. Esta elección se basa en la tecnología madura, los menores costos operativos y la amplia experiencia operativa, lo que la hace adecuada para la producción a gran escala de acero común. Sin embargo, las tecnologías de metalurgia verde están surgiendo rápidamente: tecnologías bajas en carbono, como los hornos de arco eléctrico (EAF) y la reducción directa de hierro (DRI), también están experimentando un aumento significativo en su participación entre los nuevos proyectos. A pesar de la enorme capacidad planificada, la implementación real enfrenta numerosos desafíos:

- Presiones ambientales cada vez más estrictas: Los grandes proyectos siderúrgicos enfrentan requisitos rigurosos de evaluación de impacto ambiental, especialmente con las crecientes restricciones de protección ecológica en las zonas costeras.

- Incertidumbre en la demanda del mercado: Si el crecimiento de la demanda de acero podrá absorber tan masiva cantidad de nueva capacidad sigue siendo cuestionable, con el riesgo de que la sobrecapacidad continúe acumulándose.

- Desarrollo de infraestructura rezagado: Los cuellos de botella en infraestructura como suministro eléctrico, condiciones portuarias y redes logísticas obstaculizan el avance de proyectos.

- Barreras al comercio internacional: Las crecientes medidas proteccionistas dirigidas al acero en varios países añaden incertidumbre a los mercados de exportación.

Según análisis de datos de SMM, se espera que en los próximos cinco años la nueva capacidad anual implementada ronde los 40-50 millones de toneladas, representando solo la mitad de la capacidad total planificada.

Transformación Verde y Revolución de Materias Primas: Reestructuración del Ecosistema Industrial en la Era Baja en Carbono

Bajo la doble presión de la tendencia global de carbono neutralidad y el Mecanismo de Ajuste Fronterizo de Carbono (CBAM) de la UE, la industria siderúrgica del Sudeste Asiático experimenta una profunda transformación ecológica. Frente a inminentes barreras arancelarias de carbono y problemas de sobrecapacidad cada vez más severos, la transformación verde ha evolucionado de estrategia competitiva diferenciada a elección inevitable para la supervivencia empresarial.

Las empresas siderúrgicas del Sudeste Asiático exploran activamente rutas prácticas de transición baja en carbono, destacando la combinación tecnológica de hierro de reducción directa basado en hidrógeno (DRI) + horno de arco eléctrico (EAF) + energías renovables como solución más prometedora. A diferencia de los enfoques europeos agresivos con hidrógeno totalmente verde, los proyectos sudasiáticos generalmente adoptan una estrategia de implementación "escalonada y diversificada" más pragmática.

El proyecto Meranti Green Steel de Tailandia emplea un innovador plan de reemplazo gradual de hidrógeno verde: inicialmente utiliza mezcla de gas natural e hidrógeno verde, incrementando progresivamente la proporción de hidrógeno hasta alcanzar producción 100% con hidrógeno verde. Este modelo no solo reduce riesgos de inversión inicial sino que permite tiempo para desarrollo de infraestructura de hidrógeno y reducción de costos. Se prevé que el proyecto logre reducción del 70% en emisiones de CO₂, otorgando a sus productos ventajas significativas en costos de carbono para exportaciones al mercado europeo. Un patrón de desarrollo de doble ala se consolida para el clúster de acero verde de Malasia. En Sabah, este de Malasia, Green Esteel ha lanzado una planta de hierro peletizado en caliente (HBI) de 2.5 millones de toneladas/año usando gas natural como agente reductor; en Perak, oeste de Malasia, Maegma Minerals colabora con Primetals Technologies para planificar una planta de HBI de 2 millones de toneladas/año. Estos proyectos siguen una ruta de desarrollo de "productos intermedios primero, luego productos de uso final", priorizando la producción de HBI para satisfacer las necesidades de reducción de emisiones de las empresas siderúrgicas existentes y acumular experiencia operativa para la eventual producción de acero verde.

La transición verde del sudeste asiático está dando lugar a un nuevo ecosistema industrial. La inversión del comerciante japonés Hanwa y la adquisición de los derechos de venta de productos HBI del Grupo Esteel indican un fuerte interés internacional en las materias primas de acero bajo en carbono producidas en el sudeste asiático. Este modelo de cooperación transfronteriza no solo aporta capital y tecnología, sino que, lo más importante, abre canales de mercado, garantizando la viabilidad económica de los proyectos.

Conclusión y Perspectivas: Una Doble Sinfonía de Expansión y Transformación

La industria siderúrgica del sudeste asiático se encuentra en un momento histórico crítico. Por un lado, la región está experimentando una ola de expansión de capacidad sin precedentes, con inversiones impulsadas por capital chino que planean añadir más de 100 millones de toneladas de nueva capacidad, y un dúopolio entre Vietnam e Indonesia ya ha tomado forma. Por otro lado, el impuesto fronterizo de carbono de la UE y los requisitos globales de descarbonización están obligando a la industria a someterse a una transformación verde, lo que plantea graves desafíos a los modelos de desarrollo tradicionales.

Las tendencias clave indican que una carrera de capacidad y la transformación verde están avanzando simultáneamente; las cadenas de suministro regionales se están reestructurando, con tasas de autosuficiencia en aumento, aunque los productos de gama alta aún dependen de las importaciones; los proyectos de infraestructura nacional brindan un sólido apoyo a la demanda, pero el riesgo de sobrecapacidad no puede ignorarse.

La clave de la competencia futura radica en equilibrar la expansión de escala con la mejora de calidad, la capacidad tradicional con la transformación verde, y las ganancias a corto plazo con la sostenibilidad a largo plazo. Las empresas que puedan lograr avances en tecnologías bajas en carbono, estructuras de productos y posicionamiento de mercado tomarán la delantera en la próxima ronda de reajuste industrial. La gran transformación en la industria siderúrgica del sudeste asiático no solo está remodelando el panorama industrial regional, sino que también impacta profundamente el comercio global de acero y las cadenas de suministro.