Tras la conmoción arancelaria y los ajustes en el comercio global, el mercado del cobre sigue siendo ajustado en 2025. Los datos muestran que las existencias de cobre refinado en Estados Unidos han alcanzado un máximo de 21 años, tras las importaciones anticipadas por parte de los comerciantes para evitar posibles aranceles y aprovechar el arbitraje entre mercados. Las importaciones se ralentizaron en julio después de esta fase de pre-carga. El resultado final de los aranceles eximió a las cátodos de cobre pero impuso un gravamen del 50% sobre los productos semielaborados, distorsionando aún más los flujos comerciales globales. Como resultado, el mercado estadounidense de cobre refinado enfrenta una clara discrepancia entre la oferta y la demanda a corto y largo plazo, y el sentimiento del mercado se ha vuelto cauteloso.

En cuanto a la demanda, se espera que el consumo global de cobre refinado crezca casi un 4,5% en 2025, impulsado principalmente por la actividad industrial china y las políticas de estímulo, con un crecimiento significativo en la primera mitad del año. Sin embargo, se prevé que la oferta de minas aumente solo un 0,5%, mientras que la producción refinada se incrementará solo un 1,9%—en gran medida debido al aumento de la producción china que compensa los recortes en el extranjero. Este desequilibrio estructural persiste, y se proyecta que el déficit global de cobre refinado se ampliará aún más en 2026, con una “circulación interna” de las cadenas de suministro regionales cada vez más evidente.

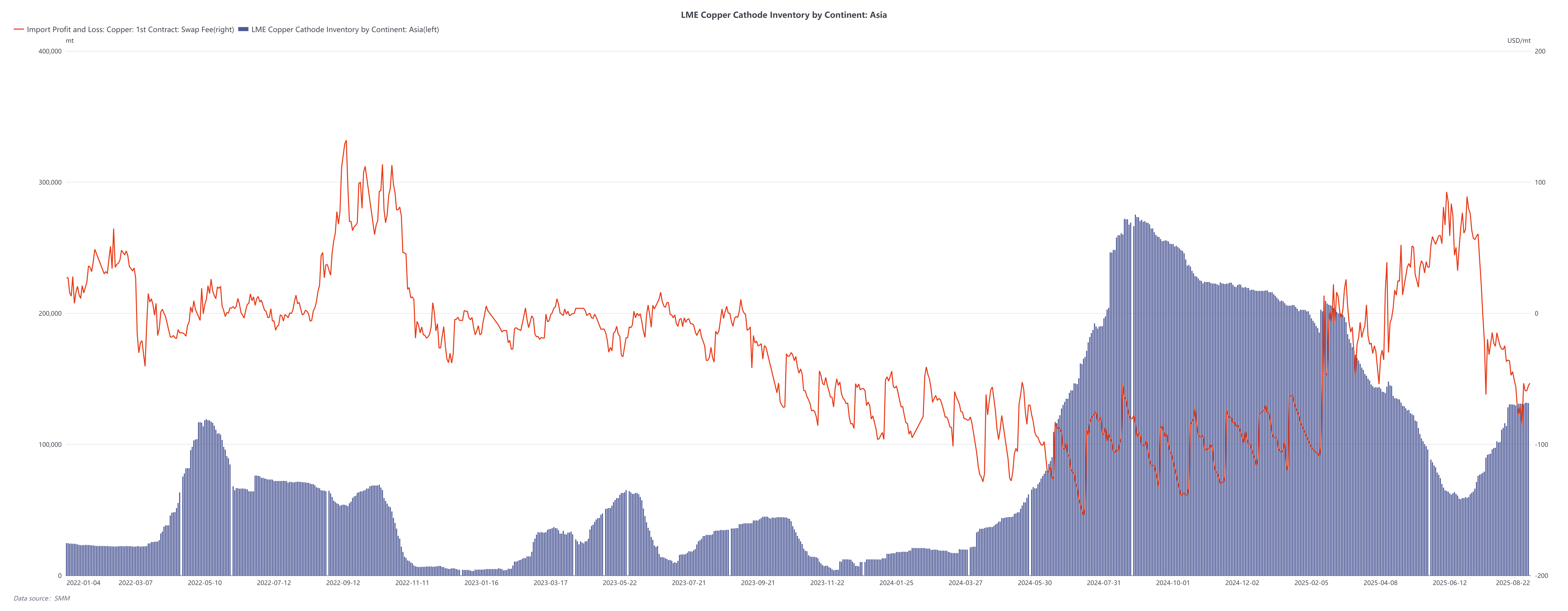

Mientras tanto, las existencias de la LME en Asia han seguido aumentando desde la segunda mitad de 2024, reflejando una redistribución de los flujos comerciales globales. Sin embargo, a pesar del aumento de las existencias, los diferenciales a corto plazo de la LME se han debilitado desde junio de 2025, lo que indica una demanda física más débil en Asia. A principios de este año (febrero-abril), los diferenciales ajustados resaltaron las escaseces inmediatas, pero la reciente disminución sugiere que la presión a corto plazo se ha aliviado. En perspectiva, es más probable que las acumulaciones de inventario se concentren en Estados Unidos, mientras que el actual arbitraje LME-COMEX sugiere poca inclinación para la salida de cátodos estadounidenses.

Perspectiva:

Aunque los fundamentos siguen siendo ajustados, la combinación de “existencias en aumento + diferenciales en debilitamiento” subraya la incertidumbre en el lado de la demanda. Los participantes del mercado esperan que, a medida que la ventana de importación de China se reabra gradualmente a finales de agosto, la desinversión en las zonas francas se acelerará, los primas de marca se reducirán y el comercio spot volverá a la lógica impulsada por el arbitraje SHFE/LME. En general, la volatilidad del precio del cobre probablemente se mantendrá alta, con la política comercial y el crecimiento global desigual que continúan reconfigurando los flujos internacionales de cobre