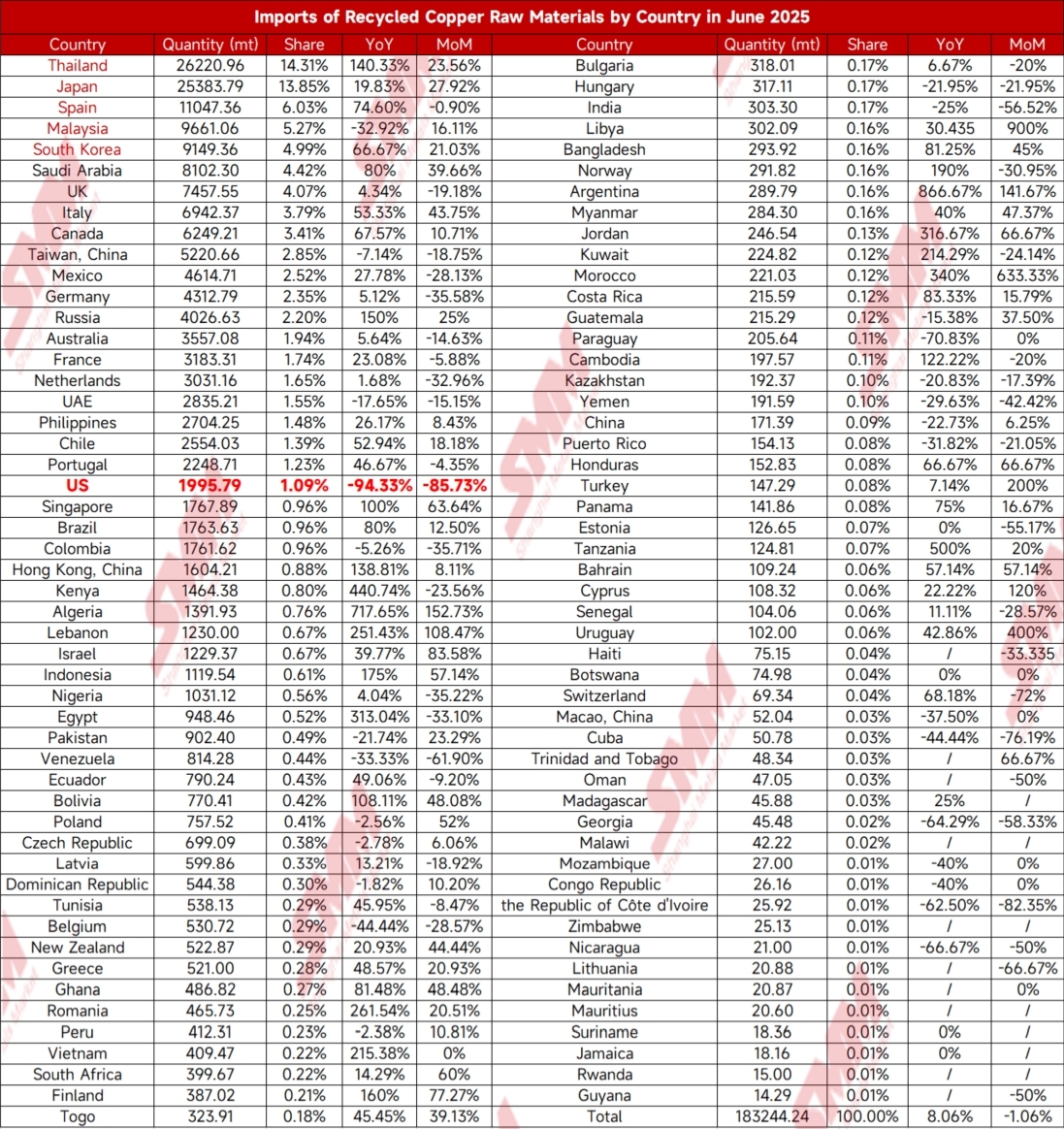

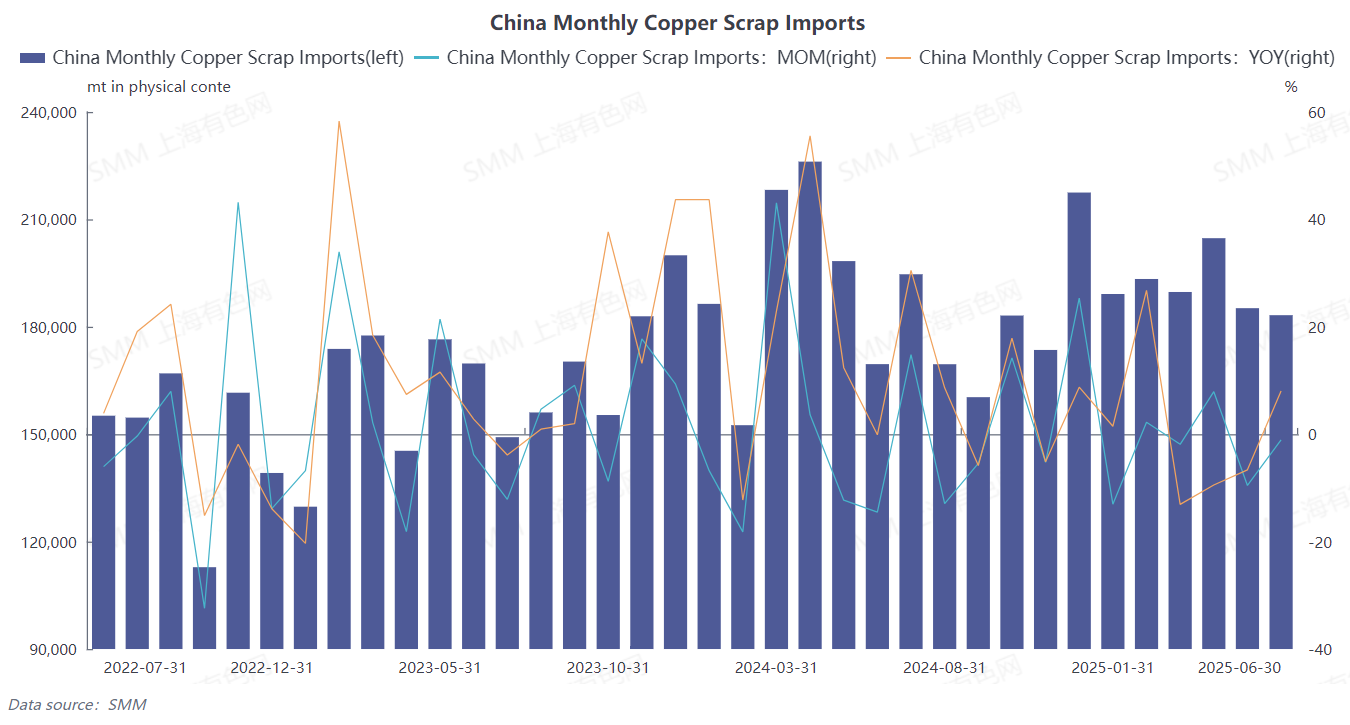

Según los últimos datos de la Administración General de Aduanas, las importaciones chinas de chatarra de cobre y chatarra de cobre triturada alcanzaron las 183.200 toneladas métricas en junio de 2025, lo que representa una disminución del 1,06% mensual y un aumento del 8,06% interanual. En cuanto a los datos acumulados de enero a junio, las importaciones se situaron en 1,1454 millones de toneladas métricas, lo que representa una disminución del 0,5% interanual (código SA 74040000).

En junio, no hubo una disminución inesperada significativa en las importaciones de materias primas de cobre reciclado. SMM cree que hay tres razones principales:

1. Fuerte apoyo de la demanda de fundición: Debido a la escasez de suministro de concentrados de cobre (los TC se han mantenido en torno a -43 dólares/tonelada métrica desde finales de abril de este año), las fundiciones nacionales de cobre han aumentado su dependencia de las materias primas de cobre reciclado, que se han convertido en una materia prima clave complementaria.

2. Ajuste estructural de las fuentes de importación: A pesar de la fuerte disminución de las importaciones de materias primas de cobre reciclado procedentes de Estados Unidos, las importaciones de los principales proveedores, como Tailandia y Japón, aumentaron mensualmente, compensando parte del déficit. Las materias primas de cobre reciclado de Estados Unidos se han redirigido a Tailandia, India, Japón, Taiwán y otros lugares, lo que ha provocado un desajuste global en el suministro en lugar de una reducción del volumen total.

3. Apertura periódica de la ventana de importación: La ventaja inicial de la relación de precios SHFE/LME se hizo evidente y se abrió la ventana de beneficios de importación, lo que estimuló la llegada de algunas materias primas de cobre reciclado y apoyó los pedidos globales de las importaciones de junio.

Específicamente, en junio de 2025, hubo un ajuste en la estructura de las fuentes de importación. Tailandia siguió siendo el mayor importador de chatarra de cobre y chatarra de cobre triturada de China, con importaciones que alcanzaron las 26.200 toneladas métricas, lo que representa el 14,31% del total, con un aumento del 23,56% mensual y del 140,33% interanual. Estados Unidos, que anteriormente fue un importador importante, cayó al tercer lugar en mayo y al vigésimo primer lugar en junio, con importaciones mensuales de solo 2.000 toneladas métricas, lo que representa solo el 1,09% del total, con una disminución del 85,73% mensual y del 94,33% interanual. En junio, las exportaciones de chatarra de cobre y chatarra de cobre triturada de Japón a China alcanzaron las 25.400 toneladas métricas, con un aumento del 27,92% mensual y del 19,83% interanual, ocupando el segundo lugar en las importaciones totales de China. Las exportaciones de España a China en junio fueron de 11.000 toneladas métricas, con una disminución del 0,9% mensual y un aumento del 74,6% interanual, ocupando el tercer lugar.

Según SMM, la actual escasez de suministro de materias primas de cobre reciclado persiste. Afectados por la política arancelaria de Estados Unidos, los comerciantes estadounidenses carecen de voluntad de compra y casi no hay suministro estadounidense en el mercado. Mientras tanto, los precios de los suministros de otros países siguen siendo altos, lo que provoca una grave situación de precios de importación invertidos para los comerciantes.

Los operadores de Ningbo indicaron que la oferta es actualmente escasa. A pesar de que el cobre en la SHFE subió casi 1.000 yuan hoy, el cobre desnudo brillante de Zhejiang todavía cotiza a -800 yuan/tonelada por debajo del precio en línea, y los operadores optan por no ceder en los precios al enviar la mercancía. Además, los operadores de latón secundario informaron que los precios del cobre han fluctuado considerablemente recientemente. Sin embargo, debido a la débil demanda de los clientes finales, los precios de las barras de latón solo han fluctuado entre 300 y 500 yuan/tonelada, lo que dificulta que los precios spot nacionales del latón secundario sigan al mercado de futuros de manera significativa. Mientras tanto, los precios del latón en el extranjero son extremadamente altos, con los precios de suministro de importación siendo entre 1.000 y 1.500 yuan/tonelada más altos que el precio de transacción nacional. En general, la oferta en la región de Zhejiang es relativamente escasa.

Mirando hacia el futuro, SMM cree que las importaciones de materias primas de cobre reciclado de China pueden exhibir una tendencia de "disminución primero, luego aumento" en los próximos meses (julio-octubre de 2025).

Factores de presión principales a corto plazo:

1. Efecto de temporada baja: Las altas temperaturas en julio-agosto inhiben las actividades de desmontaje y reciclaje de chatarra de cobre nacional, junto con las reducciones estacionales en el suministro extranjero (por ejemplo, vacaciones de verano en Europa y Estados Unidos), lo que lleva a una posible disminución mensual leve en las importaciones.

2. La ventana de beneficios de importación se cerró a finales de junio, lo que disminuirá el entusiasmo de las empresas por importar.

3. Incertidumbre sobre la política arancelaria de Estados Unidos: Si la política de investigación 232 de Estados Unidos sobre la chatarra de cobre importada se implementa realmente el 1 de agosto, esto llevará a una mayor contracción en las importaciones de chatarra de cobre nacional de Estados Unidos (que actualmente representan casi el 1%, en comparación con alrededor del 20% anteriormente).

Factores de apoyo potenciales:

1. Para cumplir con los objetivos de producción anuales, las fundiciones nacionales pueden comprar chatarra de cobre por anticipado (especialmente cuando los TC de concentrado de cobre siguen siendo bajos) en el cuarto trimestre, impulsando un repunte mensual en las importaciones.

2. Después de que la exportación de chatarra de cobre de Estados Unidos se desvíe hacia el sudeste asiático (por ejemplo, Tailandia, Malasia), el volumen reprocesado y reexportado a China puede aumentar gradualmente, formando un nuevo equilibrio en la cadena de suministro.

En general, a pesar de una ligera disminución en las importaciones de materias primas de cobre reciclado de China en junio de 2025, se mantuvo la resistencia. SMM cree que esto se debió principalmente al apoyo de la demanda de fundición y al ajuste diversificado de las fuentes de importación. A corto plazo, afectadas por los factores estacionales, el cierre de las ventanas de importación y las políticas arancelarias de Estados Unidos, se espera que las importaciones enfrenten presión en el tercer trimestre. Sin embargo, en el cuarto trimestre, con el repunte en la demanda de almacenamiento de las fundiciones nacionales y el suministro de transbordo del sudeste asiático, se espera que las importaciones se estabilicen y repunten. En el futuro, se debe prestar mucha atención a los cambios en las políticas extranjeras y a la relación de sustitución entre los concentrados de cobre y las materias primas de cobre reciclado. Bajo la reestructuración de la cadena de suministro global, las fluctuaciones de precios y los desequilibrios regionales de oferta y demanda se convertirán en la norma. (A continuación se adjuntan los datos de importación por destino para junio de 2025)