Informe SMM del 10 de julio:

A diferencia del importante repunte de los precios del zinc en la primera mitad de 2024, el contrato principal de zinc en la SHFE mostró una tendencia a la baja en la primera mitad de 2025. Hasta el 10 de julio de 2025, la disminución semestral del contrato principal de zinc en la SHFE alcanzó el 11,56 %. El 7 de abril, el contrato alcanzó un mínimo semestral de 21.620 yuanes/tonelada, marcando un nuevo mínimo en el último año.

Específicamente, a principios de enero, Estados Unidos anunció una alta tasa de inflación, lo que llevó al mercado a esperar que la Reserva Federal de Estados Unidos pudiera ralentizar las reducciones de las tasas de interés. Posteriormente, con la asunción de Trump, el mercado comenzó a anticipar las políticas políticas y económicas relacionadas por anticipado. El índice del dólar estadounidense continuó fluctuando en máximos, y los fondos bajistas ingresaron al mercado, ejerciendo presión sobre los precios del zinc. En el lado de la oferta, el aumento en enero fue relativamente limitado. Junto con el tiempo limitado de apertura de la ventana de importación de lingotes de zinc en enero, se esperaba que la entrada de lingotes de zinc importados se mantuviera estable, sin un aumento significativo en la oferta total de lingotes de zinc. En el lado del consumo, a medida que se acercaba la fiesta del Año Nuevo Chino, las empresas nacionales de zinc de la cadena de suministro comenzaron gradualmente a cerrar la producción para las vacaciones, con duraciones de vacaciones que oscilaron entre unos pocos días y varias decenas de días. En enero, la mayoría de las empresas de la cadena de suministro tuvieron días de producción insuficientes. Aunque algunas empresas almacenaron lingotes de zinc antes de las vacaciones, el consumo total de lingotes de zinc todavía disminuyó significativamente. El apoyo fundamental para los precios del zinc fue insuficiente, junto con la gradual relajación del mercado nacional de mineral de zinc, lo que provocó que los precios del zinc disminuyeran durante todo enero. La disminución mensual en enero fue del 7,09 %.

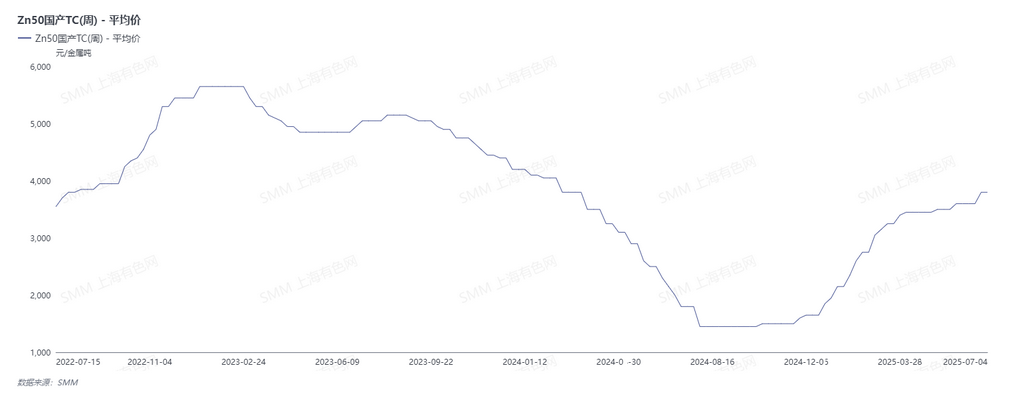

En febrero, después de las vacaciones, Estados Unidos implementó una serie de políticas arancelarias contra China y otros países, continuando con la alteración del sentimiento del mercado. Sin embargo, China también propuso continuar expandiendo la política de canje de bienes de consumo y fortalecer aún más las políticas fiscales y monetarias. Estas medidas positivas mejoraron el sentimiento macroeconómico, proporcionando cierto apoyo a los precios del zinc en febrero. En el lado de la oferta, la disminución general de la producción de zinc refinado en febrero fue relativamente importante. Con el aumento continuo de las TCs de concentrado de zinc, las ganancias de las fundiciones nacionales se recuperaron gradualmente, y algunas fundiciones ya han entrado en un estado rentable. La voluntad de las fundiciones de aumentar la producción se fortaleció. Sin embargo, afectadas por las vacaciones del Año Nuevo Chino, la reanudación del trabajo en la cadena de suministro fue lenta, y la demanda de lingotes de zinc se debilitó. En general, la disminución mensual en febrero continuó siendo del 0,97 %.

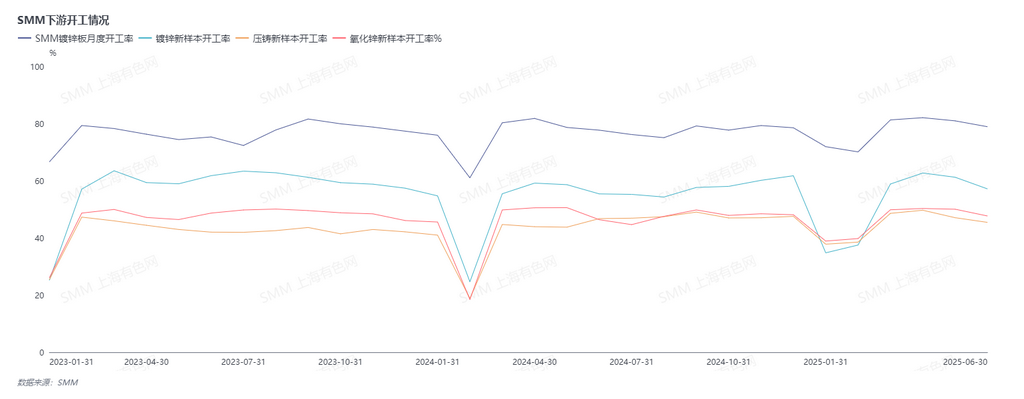

Al entrar en marzo, a nivel internacional, las políticas arancelarias de Trump se intensificaron. A nivel nacional, coincidió con las Dos Sesiones. Aparte de los bonos especiales del tesoro de 1,3 billones de yuanes, las políticas generalmente cumplieron las expectativas del mercado, con un crecimiento del PIB dirigido a alrededor del 5 %, una proporción de déficit fiscal de alrededor del 4 %, políticas monetarias moderadamente suaves y recortes oportunos de la RRR y de las tasas de interés. En general, las políticas nacionales continuaron mejorando. En el lado de la oferta, con las TCs de las minas nacionales subiendo por encima de 3.400 yuanes/tonelada (contenido metálico) y los precios del ácido sulfúrico aumentando de nuevo, mejoró el entusiasmo de las fundiciones por la producción, y los tiempos de mantenimiento se pospusieron, lo que llevó a un aumento en la producción de las fundiciones. En el lado del consumo, la producción de galvanizado en marzo fue ligeramente inferior a la del mismo período del año pasado, con una recuperación limitada del consumo real del mercado. Sin embargo, las torres de acero y algunos pedidos de exportación tuvieron un buen desempeño. La producción de aleación de zinc fundido a presión varió entre las fábricas grandes y pequeñas, con pedidos más concentrados en las fábricas grandes. En general, la producción fue mejor que en el mismo período del año pasado. La producción de óxido de zinc fue relativamente estable, con un consumo y un sentimiento macroeconómico mejorados. El aumento mensual en marzo fue del 0,13 %.

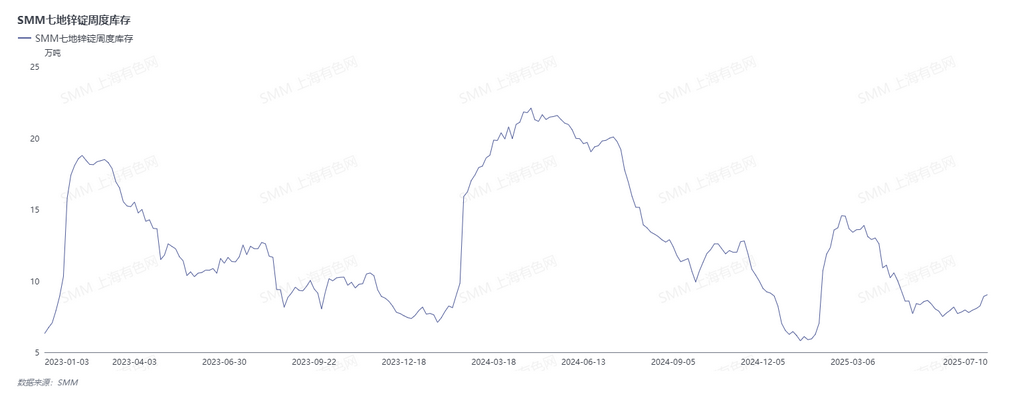

En abril, los problemas arancelarios resurgieron, con los aranceles recíprocos impuestos por Estados Unidos exacerbando las incertidumbres del comercio internacional. Las preocupaciones del mercado se extendieron, ejerciendo presión sobre los precios del zinc, que cayeron abruptamente a mínimos anuales. En el lado de la oferta, aunque las TCs lucharon por subir y los inventarios de materias primas de las fundiciones cayeron a 27 días, se mantuvieron en niveles elevados. En el lado de la demanda, las preocupaciones arancelarias desencadenaron una carrera de exportación y una liberación anticipada de la demanda futura, impulsando las tasas de funcionamiento. Sin embargo, el impacto macroeconómico de los aranceles persistió, y los precios del zinc cerraron con una disminución del 4,33 % para el mes.

En mayo, China y Estados Unidos iniciaron negociaciones, aliviando las tensiones comerciales. A nivel nacional, aunque se anunciaron una serie de recortes de la RRR y de las tasas de interés, en gran medida cumplieron las expectativas sin sorpresas importantes. A mediados de mes, se publicó el resultado de la negociación, mostrando reducciones arancelarias sustanciales entre las dos naciones. El mejorado sentimiento macroeconómico impulsó los precios del zinc hacia arriba, pero a medida que el sentimiento del mercado digirió gradualmente las noticias, las influencias macroeconómicas disminuyeron, y los precios del zinc volvieron a una tendencia fluctuante. En el lado de la oferta, impulsados por las ganancias del ácido sulfúrico, algunas fundiciones aumentaron la producción. Junto con una entrada sustancial de lingotes de zinc importados en el mercado nacional en mayo, la oferta total de lingotes de zinc se mantuvo alta. Con la relajación de los conflictos arancelarios entre China y Estados Unidos, las empresas de la cadena de suministro reanudaron la producción de pedidos de exportación previamente suspendidos, manteniendo los pedidos y el consumo generales robustos. Sin embargo, los pedidos de exportación nuevos limitados y un retroceso en algunos pedidos comerciales nacionales significaron que el consumo de zinc de la cadena de suministro no mostró ningún crecimiento intermensual. En medio del exceso de oferta, los precios del zinc cerraron con una disminución del 0,96 % para mayo.

En junio, los riesgos geopolíticos aumentaron inicialmente, lo que incrementó la incertidumbre comercial, pero posteriormente disminuyeron. Los datos económicos débiles de Estados Unidos llevaron a una caída en el índice del dólar estadounidense y en los rendimientos de los bonos del Tesoro, lo que aumentó las expectativas de recortes en las tasas de interés de la Reserva Federal de Estados Unidos. Una llamada telefónica entre los líderes chinos y estadounidenses alimentó el optimismo del mercado, mientras que las operaciones de repo inverso de un billón de yuanes del banco central señalaron una clara intención de impulsar la demanda interna mediante la inyección de liquidez. Al mismo tiempo, en el Foro de Lujiazui de Shanghai, el banco central reveló ocho medidas políticas para apoyar el desarrollo del centro financiero internacional de Shanghai, centrándose en la política monetaria y fomentando un cálido sentimiento macroeconómico. A medida que las fundiciones continuaron liberando nueva capacidad y las empresas afectadas por el mantenimiento reanudaron gradualmente sus operaciones, junto con los menores costos de electricidad en algunas regiones que entraban en la temporada de lluvias, los beneficios del ácido sulfúrico y de los metales menores se mantuvieron altos en comparación con el año anterior, sosteniendo fuertes incentivos de producción. La tendencia al alza en la producción de zinc refinado persistió. En el lado de la demanda, el aumento de las temperaturas y el inicio de la temporada de lluvias limitaron el avance de los proyectos de infraestructura, mientras que los pedidos de los usuarios finales en todos los sectores disminuyeron. Los pedidos de exportación existentes continuaron siendo digeridos y la demanda interna se debilitó. En general, el consumo de zinc en la cadena de suministro disminuyó gradualmente en junio. La mejora del sentimiento macroeconómico apoyó los precios del zinc, que cerraron con un aumento del 1,21% en el mes.

En general, en la primera mitad del año (H1), el débil desempeño de los precios del zinc se debió principalmente a las preocupaciones sobre las perspectivas comerciales provocadas por las políticas arancelarias y las expectativas de un superávit en el lado de la oferta.

Mirando hacia el segundo semestre del año (H2), a medida que se acercaba julio, las incertidumbres arancelarias resurgieron. Trump anunció que impondría aranceles a los países que anteriormente habían estado exentos de ellos a partir del 1 de agosto. Las expectativas del mercado sobre los recortes en las tasas de interés se debilitaron. Mientras tanto, se celebró la Sexta Reunión de la Comisión Central de Asuntos Financieros y Económicos, en la que se hizo hincapié en "regular la competencia desordenada y a bajo precio de las empresas de acuerdo con las leyes y los reglamentos, y promover la salida ordenada de la capacidad de producción obsoleta". El sentimiento del mercado mejoró un poco. En el lado de los minerales, a pesar de las interrupciones en Kipushi en el segundo trimestre, la previsión anual de producción de zinc se mantuvo sin cambios en 180.000-240.000 toneladas métricas en contenido de metal. La mina Huoshaoyun continuó aumentando la producción, lo que provocó un aumento significativo en la producción nacional de mineral de zinc. Además, junio marcó el final de las reanudaciones de la producción en las minas nacionales de mineral de zinc. Teniendo en cuenta el patrón estacional de las operaciones nacionales de mineral de zinc, la producción en estas minas reanudadas continuó recuperándose en el tercer trimestre, mientras que el cuarto trimestre coincidió con el período de mantenimiento máximo de las minas nacionales de mineral de zinc. Junto con el cierre temporal de algunas minas del norte a finales de año, se espera que la producción nacional de mineral de zinc aumente primero y luego disminuya en el segundo semestre, posiblemente alcanzando su pico anual en julio/agosto. El suministro del mercado nacional de mineral de zinc seguirá siendo consistentemente adecuado. En cuanto a los precios del zinc, teniendo en cuenta las fluctuaciones en la confianza macroeconómica y la incertidumbre sobre los recortes de tasas de interés de la Reserva Federal de Estados Unidos, SMM espera que el centro de los precios del zinc pueda disminuir ligeramente en el segundo semestre.

(La información anterior se basa en la recopilación del mercado y la evaluación integral del equipo de investigación de SMM. La información proporcionada en este artículo es solo para referencia. Este artículo no constituye una recomendación directa para decisiones de inversión o investigación. Los clientes deben tomar decisiones cautelosas y no confiar en esto como sustituto del juicio independiente. Cualquier decisión tomada por los clientes no está relacionada con SMM.)

Haz clic para ver la base de datos de la cadena industrial de metales de SMM.