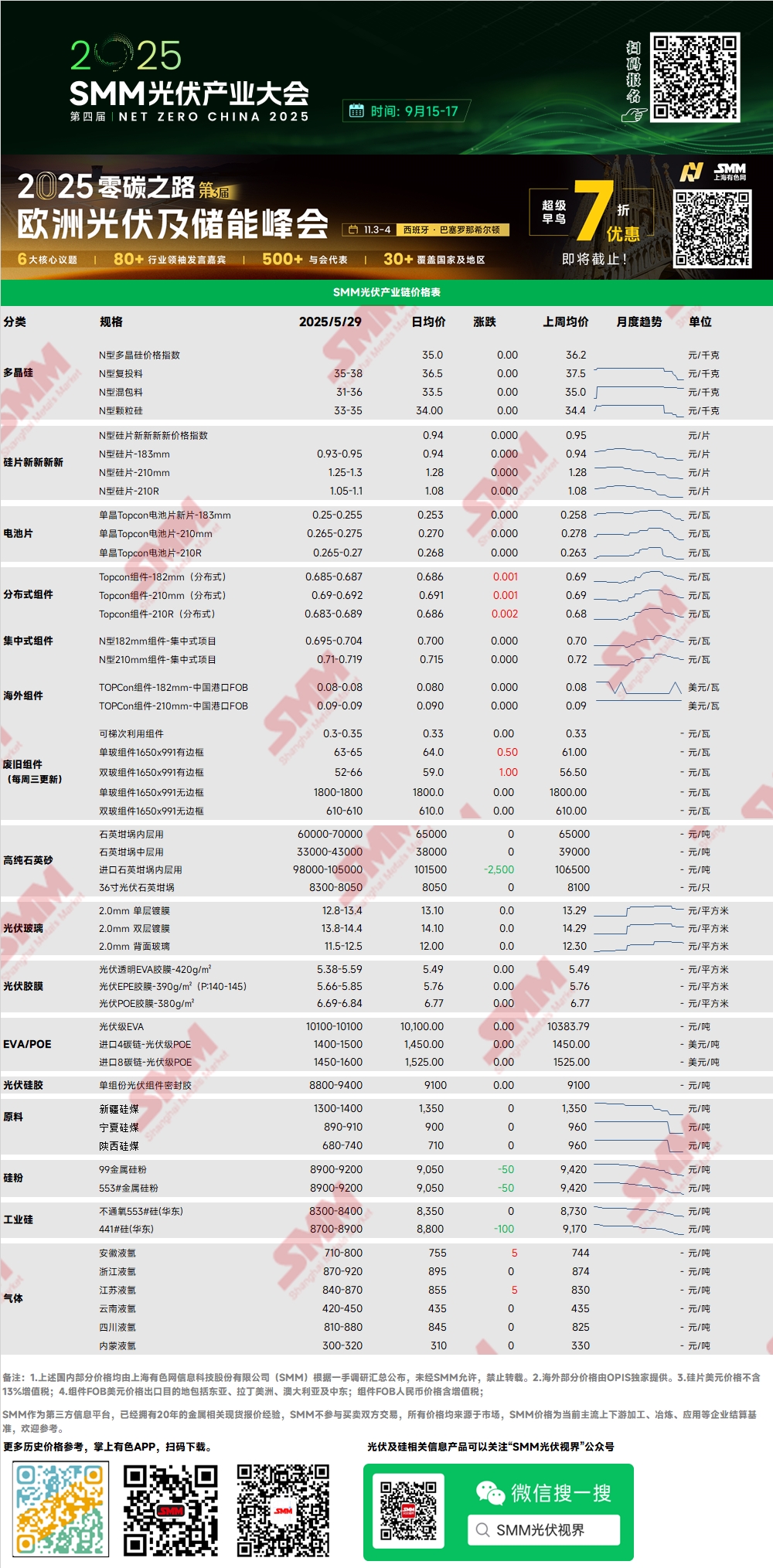

Polisilicio: Esta semana, el índice de precios del polisilicio tipo N fue de 35,01 yuanes/kg. El precio del polisilicio tipo N para recarga osciló entre 35 y 38 yuanes/kg, mientras que el del polisilicio tipo N mixto fue de 31 a 36 yuanes/kg. En general, los precios del polisilicio se mantuvieron en gran medida estables. Las transacciones de polisilicio esta semana fueron relativamente limitadas en comparación con la semana pasada, ya que los niveles de inventario de la cadena de suministro posterior fueron suficientes y el entusiasmo por las compras fue débil. Se espera que los planes de producción de polisilicio para junio aumenten ligeramente, lo que implica incrementos/reanudaciones de la producción en 2 bases y reducciones/paradas de la producción en 3 bases. Las operaciones de producción de polisilicio son más débiles de lo previsto anteriormente, y las reanudaciones generales durante la temporada de lluvias se realizan con cautela.

Obleas: Esta semana, el precio de las obleas tipo N de 183 mm osciló entre 0,93 y 0,95 yuanes/pieza, las obleas 210R se cotizaron a 1,05-1,1 yuanes/pieza y las obleas de 210 mm a 1,25-1,3 yuanes/pieza. Los precios de las obleas se mantuvieron estables en general, y las cotizaciones de los principales fabricantes se estabilizaron gradualmente en 0,93 yuanes/pieza. Actualmente, las pérdidas de costos son generalizadas entre las empresas de obleas, y el mercado se está acercando gradualmente a un punto bajo, con descensos de precios limitados. Se espera que en junio un número relativamente grande de empresas de obleas reduzcan la producción, siendo esta situación generalizada, pero el grado de reducción de cada empresa es limitado. Se prevé que la producción de obleas disminuya en junio, pero la disminución será limitada.

Células: En comparación con los precios de la semana pasada, el mercado de tamaños de células se ha diferenciado cada vez más. El precio de las células 183N continuó disminuyendo semana tras semana, con precios de transacción generalmente alcanzando los 0,25 yuanes/W, lo que refleja una demanda final débil. Los pedidos nacionales se han contraído significativamente, mientras que los pedidos en el extranjero se han mantenido relativamente estables. El precio de las células 210RN se mantuvo estable, con el precio de transacción mínimo por encima de 0,265 yuanes/W, respaldado por la demanda, lo que resultó en unos precios relativamente firmes. El precio de las células 210N disminuyó semana tras semana, principalmente debido a la competencia de precios, y el precio de transacción de 0,265 yuanes/W cayó por debajo de mínimos históricos. Las tendencias de los precios de las células de esta semana reflejan plenamente los cambios estructurales en la demanda de la cadena de suministro posterior. Ante esta situación, algunos productores han iniciado o planean actualizar sus líneas de producción 183 existentes para ampliar la capacidad de 210RN y 210N, con el objetivo de adaptarse a la demanda existente en junio y acelerar la recuperación del flujo de caja para garantizar la continuidad operativa. Mirando hacia junio, se espera que el calendario de producción de células solares se ajuste. Sin embargo, si la presión competitiva en el segmento de células puede aliviarse depende de la comparación entre el grado de ajuste de la producción en el segmento de células y el del segmento de módulos aguas abajo, es decir, los cambios marginales en la relación entre oferta y demanda.

Módulo: Esta semana, los precios de los módulos fotovoltaicos (FV) primero disminuyeron y luego aumentaron. El precio de transacción principal de los módulos N-tipo de 182 mm en proyectos centralizados osciló entre 0,695 y 0,704 yuanes/W, con un descenso del precio medio del 0,14 %. El precio de transacción principal de los módulos N-tipo de 210 mm osciló entre 0,71 y 0,719 yuanes/W, con un descenso del precio medio también del 0,14 %. El precio de los módulos N-tipo de 182 mm para instalaciones distribuidas fue de alrededor de 0,685 a 0,687 yuanes/W, con un descenso del precio medio del 0,44 %. El precio de los módulos N-tipo de 210 mm para instalaciones distribuidas fue de 0,69 a 0,692 yuanes/W, con un descenso del precio medio del 0,43 %. El precio de los módulos N-tipo de 210R para instalaciones distribuidas fue de 0,683 a 0,689 yuanes/W, con un aumento del precio medio del 0,29 %. Esta semana, se supo que hubo casos aislados de "apresuramiento en la instalación después de la adquisición" por parte de algunos gobiernos locales. Sin embargo, la disminución general de los pedidos de energía fotovoltaica distribuida fue significativa. Actualmente, la rotación de inventarios de módulos es relativamente saludable, por lo que los precios de venta y los márgenes de beneficio son relativamente optimistas. La atención posterior se centrará en si las empresas de módulos reducirán significativamente los precios después de los recortes de producción. En el extranjero, la Ley de la Industria de Cero Emisiones Netas (NZIA) de Europa anunció nuevas regulaciones destinadas a estimular la fabricación local, lo que afectará al 30 % de los pedidos de exportación nacionales a Europa en 2026. Debido a esta ley, puede producirse un apresuramiento de instalaciones a pequeña escala en Europa en el segundo semestre.

Terminal: Del 19 de mayo de 2025 al 25 de mayo de 2025, las estadísticas de SMM mostraron que las empresas nacionales ganaron un total de 27 proyectos de módulos fotovoltaicos. Los precios de adjudicación de los módulos fotovoltaicos se concentraron en el rango de 0,66 a 0,82 yuanes/W, con un precio medio ponderado semanal de 0,04 yuanes/W. El precio medio de adjudicación de la semana fue de 0,73 yuanes/W, un aumento de 0,02 yuanes/W en comparación con la semana anterior. La capacidad total de adquisición de las adjudicaciones fue de 830,04 MW, un aumento de 800,49 MW en comparación con la semana anterior.

Película: El rango de precios dominante para la película de EVA es de 13.000-13.200 yuanes/tonelada, y el rango de precios para la película de EPE es de 14.500-15.000 yuanes/tonelada. En cuanto a los costos, el precio del EVA de grado fotovoltaico ha retrocedido, proporcionando apoyo de costos para la tendencia a la baja de los precios de la película. En el lado de la demanda, afectada por la disminución de los precios de los módulos, la demanda es débil. Se espera que los precios de los nuevos pedidos de película en junio disminuyan.

EVA: Esta semana, el precio del EVA de grado fotovoltaico se situó en el rango de 10.100-10.400 yuanes/tonelada, y el centro de transacciones continuó retrocediendo. La demanda de EVA de grado espuma y grado cable se ha ralentizado, y los precios también han disminuido significativamente. En el lado de la demanda, se espera que los precios de los nuevos pedidos de película en junio disminuyan, con una demanda débil. El ritmo de transacciones en el mercado de EVA se ha ralentizado, y las transacciones generales han sido promedio. Las empresas de película tienen un fuerte sentimiento de esperar y ver. Se espera que los precios del EVA sigan estando bajo presión.

POE: El precio nacional de entrega a fábrica de POE se mantiene estable en 12.000-14.000 yuanes/tonelada. Bajo la doble presión de una demanda que se debilita gradualmente y la liberación sucesiva de nueva capacidad, se espera que el precio del POE de grado fotovoltaico esté bajo presión.

Vidrio fotovoltaico: Esta semana, las cotizaciones de algunas empresas de vidrio fotovoltaico continuaron disminuyendo. Hasta el momento, la cotización dominante para el vidrio fotovoltaico de 2,0 mm de capa única recubierto en China es de 13,0 yuanes/m², y las cotizaciones de algunas empresas han bajado a 12,8 yuanes/m². La cotización dominante para el vidrio fotovoltaico de 3,2 mm de capa única recubierto es de 21,0 yuanes/m², y la cotización dominante para el vidrio de 2,0 mm con recubrimiento posterior es de 11,8 yuanes/m². Esta semana, el centro de cotización del mercado nacional de vidrio fotovoltaico ha retrocedido. Hasta el momento, la cotización para el vidrio fotovoltaico de 2,0 mm de capa única recubierto es de 12,8-13,4 yuanes/m². A finales de mayo, las empresas líderes de módulos comenzaron a ingresar al mercado para realizar compras. Para competir por pedidos, las empresas de vidrio han acelerado el ritmo de reducción de precios en los últimos días. El ambiente del mercado es altamente competitivo, y los precios de transacción están cayendo rápidamente. Algunos precios de transacción han bajado por debajo de 13 yuanes/m². SMM espera que los precios de los nuevos pedidos, especialmente en junio, continúen disminuyendo. La disminución de los cronogramas de producción de módulos es el factor dominante, mientras que la liberación acelerada de la producción en el lado de la oferta está acelerando el ritmo del excedente de oferta.

Arena de cuarzo de alta pureza: Esta semana, los precios cotizados de algunos productos nacionales de arena de cuarzo de alta pureza continuaron disminuyendo. Las cotizaciones actuales del mercado son las siguientes: la arena de la capa interna tiene un precio de 60.000-70.000 yuanes/tonelada, la arena de la capa media de 33.000-43.000 yuanes/tonelada y la arena de la capa externa de 17.000-24.000 yuanes/tonelada. Los precios bajaron ligeramente, y los precios de la arena nacional fluctuaron en el extremo inferior esta semana. Las empresas nacionales de arena se encuentran bajo una presión considerable debido a los efectos combinados de la debilidad de la demanda aguas abajo y la tendencia a la baja de los precios de los crisoles aguas abajo. Mientras tanto, las recientes negociaciones sobre los precios de la arena importada han logrado nuevos avances, y se espera que los precios de la arena importada bajen. La negativa de las empresas nacionales de arena a ceder en los precios se enfrenta una vez más a desafíos, lo que ha llevado a una ligera disminución de los precios de la arena recientemente. En cuanto a la previsión de precios, influenciada por la debilidad general del mercado fotovoltaico y el exceso de oferta de las empresas de arena, se espera que los precios de la arena sigan bajando. Sin embargo, debido a la limitada entrada de fuentes de mineral importado recientemente, todavía hay apoyo en los niveles de precios más bajos, y se espera que la disminución sea limitada.

》Consulte la base de datos de la cadena industrial fotovoltaica de SMM