Atualização da SMM de 16 de janeiro:

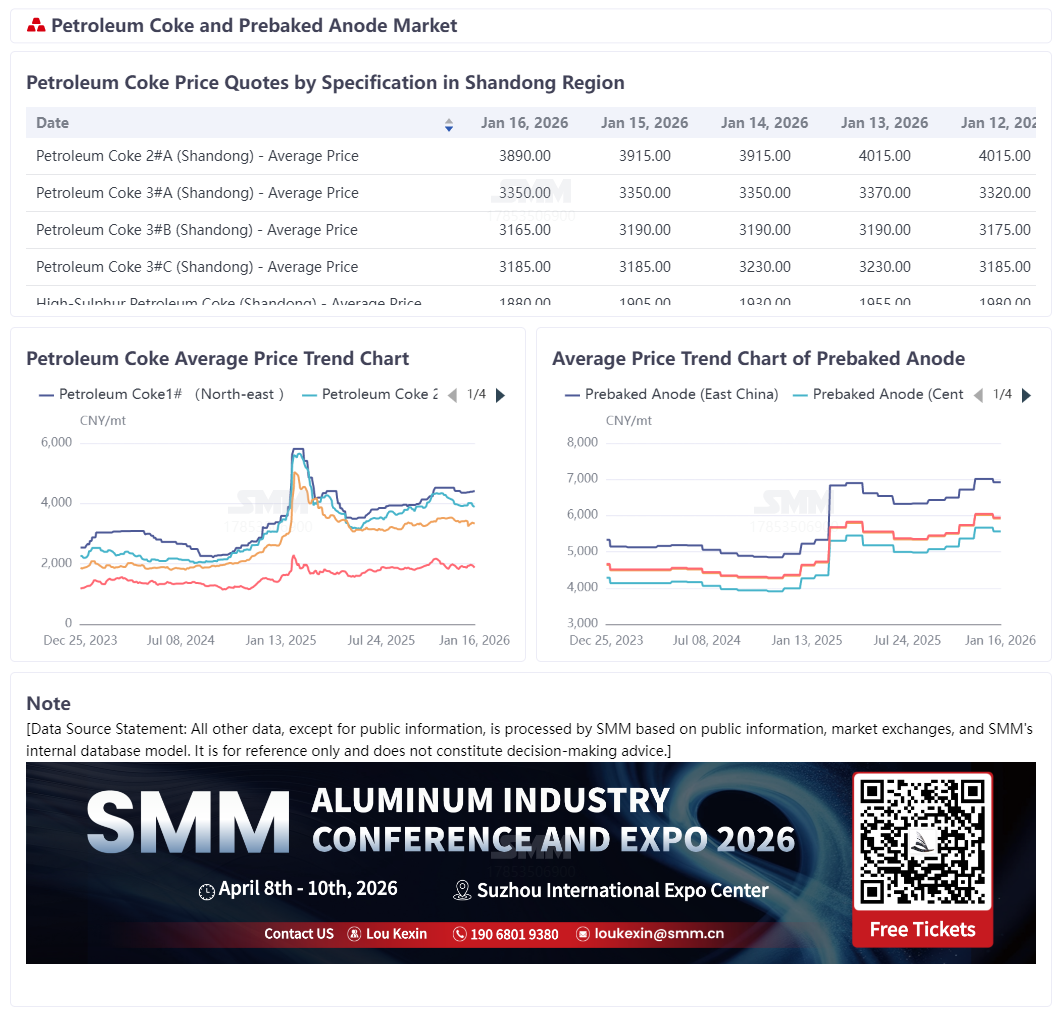

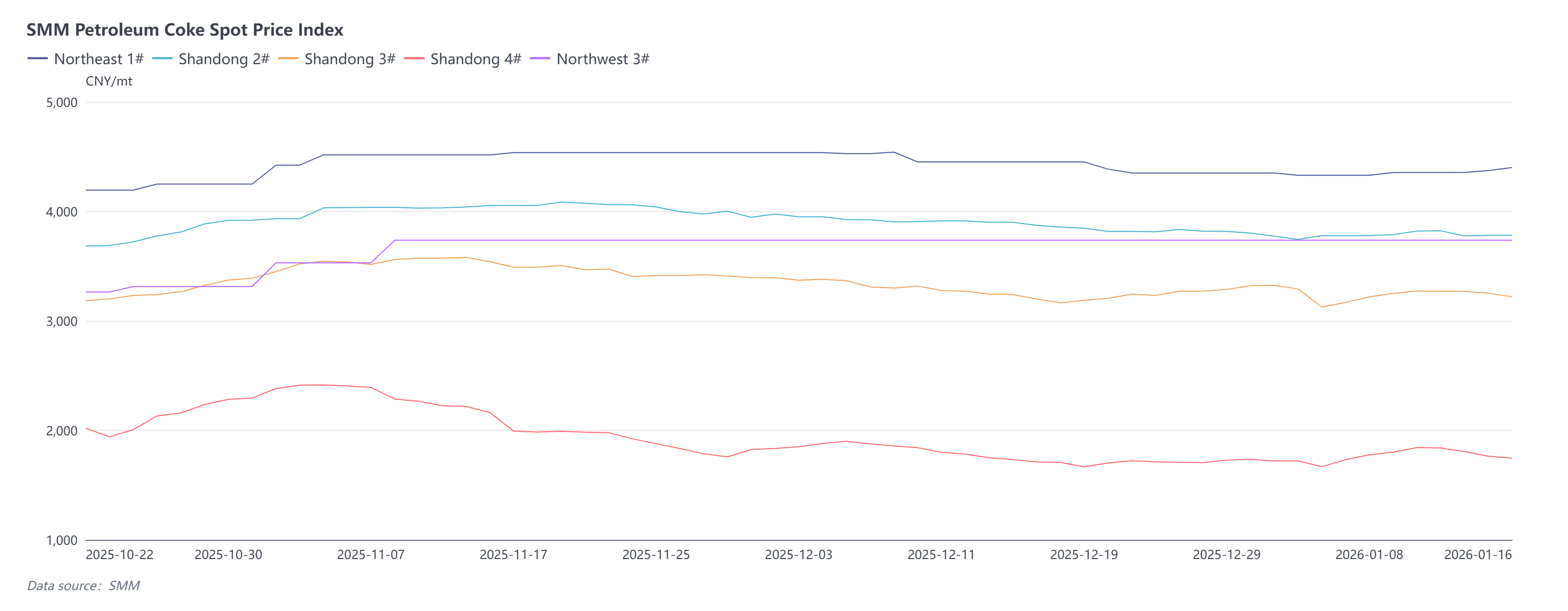

Recentemente, a atmosfera de negociação no mercado de coque de petróleo tem sido moderada. Durante a semana, os preços do coque de petróleo apresentaram uma tendência de alta inicial seguida de queda, com as vendas das refinarias variando e as alterações de preço diferindo entre as várias especificações. Especificamente, esta semana, os preços do coque de petróleo das refinarias afiliadas à CNOOC mantiveram-se maioritariamente estáveis. Os preços do coque de baixo enxofre da PetroChina no nordeste da China aumentaram ligeiramente, situando-se atualmente entre 4.046 e 4.691 iuanes por tonelada. O índice de preços à vista da SMM para o coque de petróleo número 1 no nordeste da China foi de 4.401,29 iuanes por tonelada, um aumento de 1,04% em relação à semana anterior. No noroeste da China, os preços do coque de enxofre médio mantiveram-se estáveis, com o índice de preços à vista da SMM para o coque de petróleo número 3 em 3.737,42 iuanes por tonelada. As vendas das refinarias da Sinopec mantiveram-se estáveis, com uma atmosfera de transação globalmente moderada, cumprindo principalmente encomendas, e os preços do coque de petróleo mantiveram-se maioritariamente estáveis. As refinarias locais registaram um desempenho misto nas vendas; durante a semana, os preços do coque de petróleo das refinarias subiram inicialmente e depois caíram, com as vendas de coque de alto enxofre sob pressão na segunda metade da semana, levando a um declínio nos preços do coque de petróleo de alto enxofre. Os dados mais recentes da SMM mostram que o índice de preços à vista para o coque de petróleo número 2 em Shandong foi de 3.782,8 iuanes por tonelada, uma queda de 0,16% em relação à semana anterior; o índice de preços à vista para o coque de petróleo número 3 em Shandong foi de 3.220,3 iuanes por tonelada, uma queda de 0,95% em relação à semana anterior; e o índice de preços à vista para o coque de petróleo número 4 em Shandong foi de 1.746,16 iuanes por tonelada, uma queda de 3,06% em relação à semana anterior.

Esta semana, o mercado de coque de petróleo importado teve uma atmosfera de negociação moderada, com os preços à vista nos portos a apresentar uma divergência clara. Por categoria, o mercado de coque de baixo enxofre apresentou um desempenho relativamente forte, com os preços geralmente estáveis e a aumentar ligeiramente. O mercado de coque de enxofre médio a alto, embora mantendo um ritmo de envio estável, foi afetado pelo declínio contínuo dos preços domésticos do coque de alto enxofre na segunda metade da semana, resultando em preços à vista nos portos a permanecerem numa fase de consolidação, com algumas variedades a registar um ligeiro enfraquecimento nos preços de transação. Em termos de inventário, o stock de coque de petróleo nos portos de Shandong aumentou ligeiramente esta semana, principalmente devido à chegada e descarga de uma carga importada da Arábia Saudita durante a semana. No lado da oferta, o fornecimento de coque de petróleo recuou esta semana em comparação com períodos anteriores, principalmente devido à manutenção em curso na Petroquímica Yangzi e na Petroquímica Anqing, operações simultâneas de limpeza de coque na Petroquímica Zhejiang, nenhuma retomada de produção nova durante o período, somado a alguns refinarias fazendo ajustes menores na produção conforme a necessidade, arrastando para baixo a produção geral de coque de petróleo. Olhando adiante, tanto a Petroquímica Zhejiang quanto a Petroquímica Yangzi devem retomar a produção na próxima semana, e espera-se que o fornecimento doméstico de coque de petróleo recupere gradualmente.

No lado da demanda, observou-se uma divergência estrutural significativa. Na segunda metade da semana, o sentimento geral de compra a jusante enfraqueceu, o comportamento de compra voltou a ser dominado pela aquisição sob demanda, a disposição para reabastecimento proativo arrefeceu e a atmosfera de negociação no mercado enfraqueceu, levando os preços do coque de petróleo a se consolidarem no geral. Por setor, o principal consumidor, o carbono utilizado na produção de alumínio, mostrou divergência regional. Regiões tradicionais de grande produção, como Shandong, Henan e Hebei, continuaram a enfrentar pressão nas taxas de operação das empresas devido aos persistentes controles relacionados à proteção ambiental. Enquanto isso, novos projetos de ânodos pré-assados em regiões ricas em energia, como Mongólia Interior e Yunnan, iniciaram operação sucessivamente, com a capacidade sendo liberada gradualmente, aprimorando efetivamente a flexibilidade de fornecimento da indústria. Isso não apenas compensou as lacunas temporárias de produção causadas por restrições de produção motivadas por proteção ambiental e manutenção de equipamentos em algumas regiões, mas também apoiou a escala de aquisição sob demanda de coque de petróleo. No entanto, a atividade geral do mercado atualmente diminuiu, o apoio de estocagem das empresas ficou abaixo das expectativas, e os preços do coque de petróleo de médio e alto enxofre careceram de impulso sustentado de alta. A indústria de materiais para ânodos manteve operações estáveis, com liberação contínua da demanda de aquisição sob demanda por coque de petróleo de baixo enxofre, tornando-se um suporte chave do mercado e impulsionando tendências firmes de preços do coque de baixo enxofre.

No geral, espera-se que a oferta do mercado doméstico de coque de petróleo aumente, enquanto o desempenho da demanda a jusante é geralmente fraco. Embora a demanda de estocagem pré-Ano Novo Chinês forneça algum suporte ao mercado, ainda é difícil aliviar o padrão geral de pressão. Em resposta, a SMM espera que o mercado de coque de petróleo opere de forma estável no geral na próxima semana, com os preços das várias categorias continuando suas tendências divergentes: espera-se que os preços do coque de baixo enxofre permaneçam firmes, apoiados pela demanda de estocagem pré-feriado da indústria de materiais para ânodos; espera-se que os preços do coque de médio e alto enxofre mantenham operação estável, dependendo da aquisição sob demanda da indústria de carbono utilizado na produção de alumínio.