Recentemente, o mercado tem negociado com expectativas de um défice de oferta na Indonésia, enquanto os metais não ferrosos registaram ganhos generalizados no contexto de eventos macroeconômicos, impulsionando os preços do níquel e do NPI de alto teor para altas estáveis. Num cenário de consumo final fraco, o que está a sustentar a alta contínua dos preços do NPI de alto teor? A análise detalhada é a seguinte:

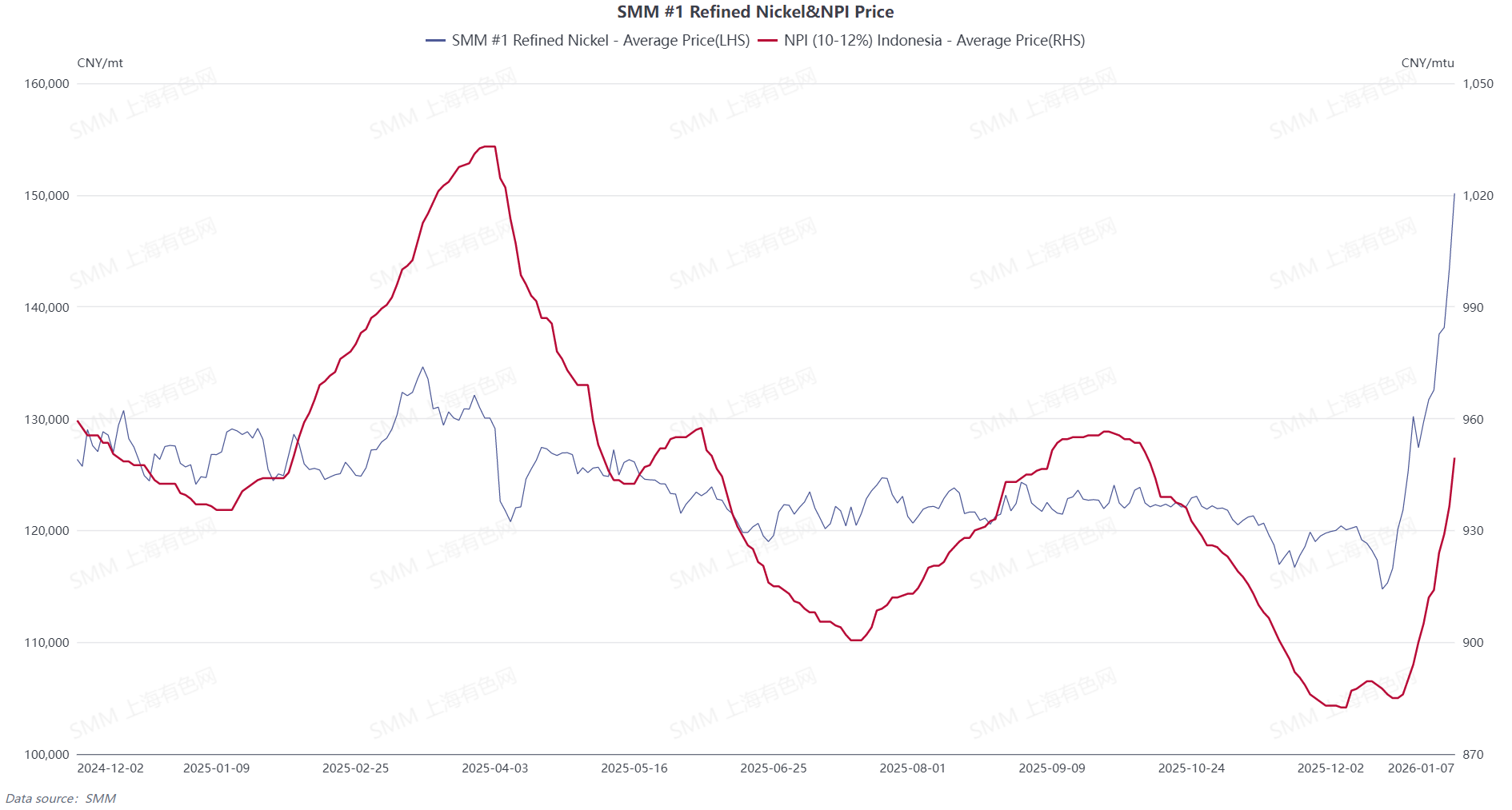

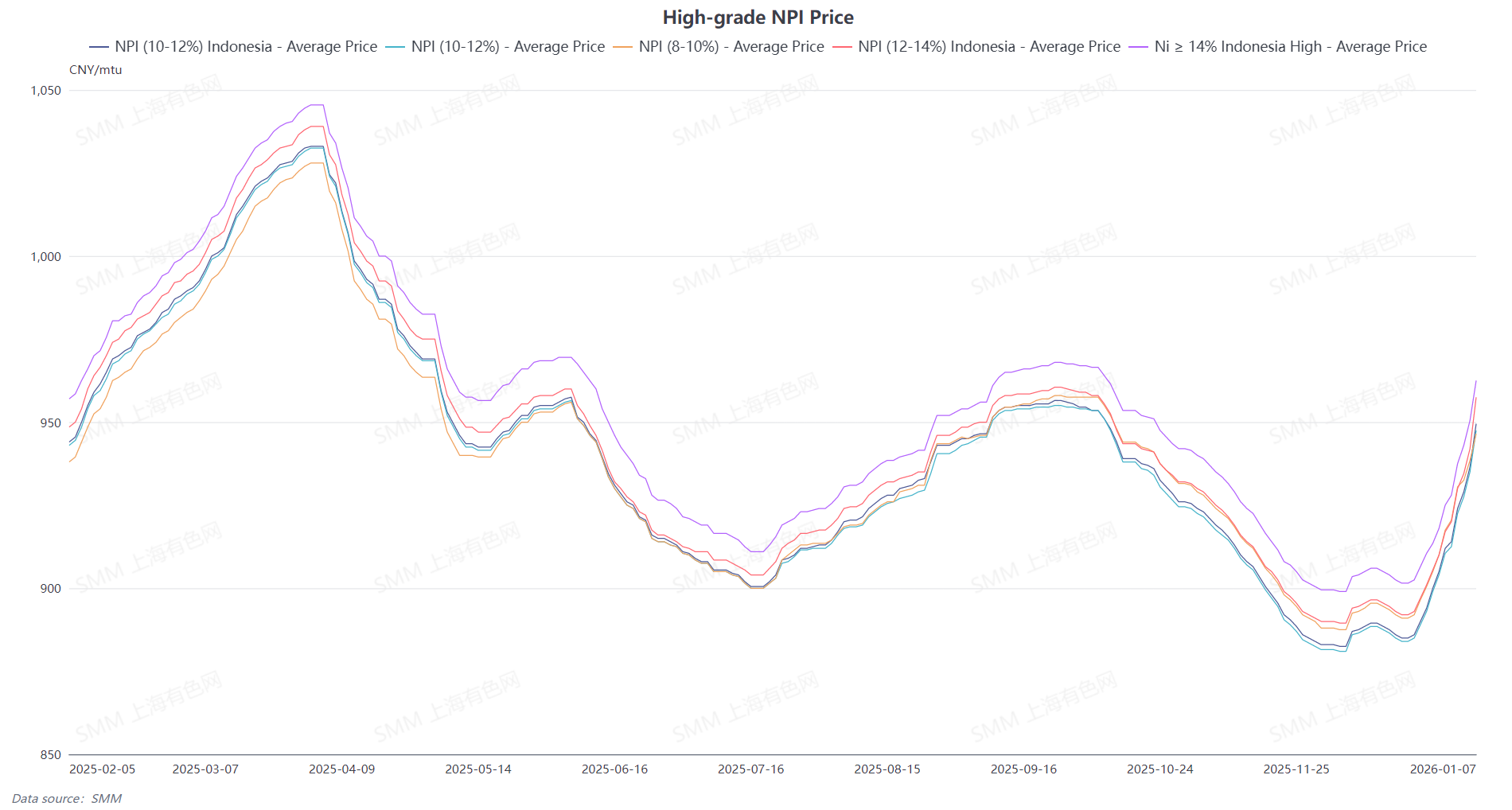

Como mostra a figura acima, o aumento dos preços do níquel refinado já superou o máximo de 2025, enquanto os preços do NPI de alto teor, embora continuem a subir, ainda não atingiram máximos históricos, principalmente devido a diferentes fatores por trás dos dois aumentos.

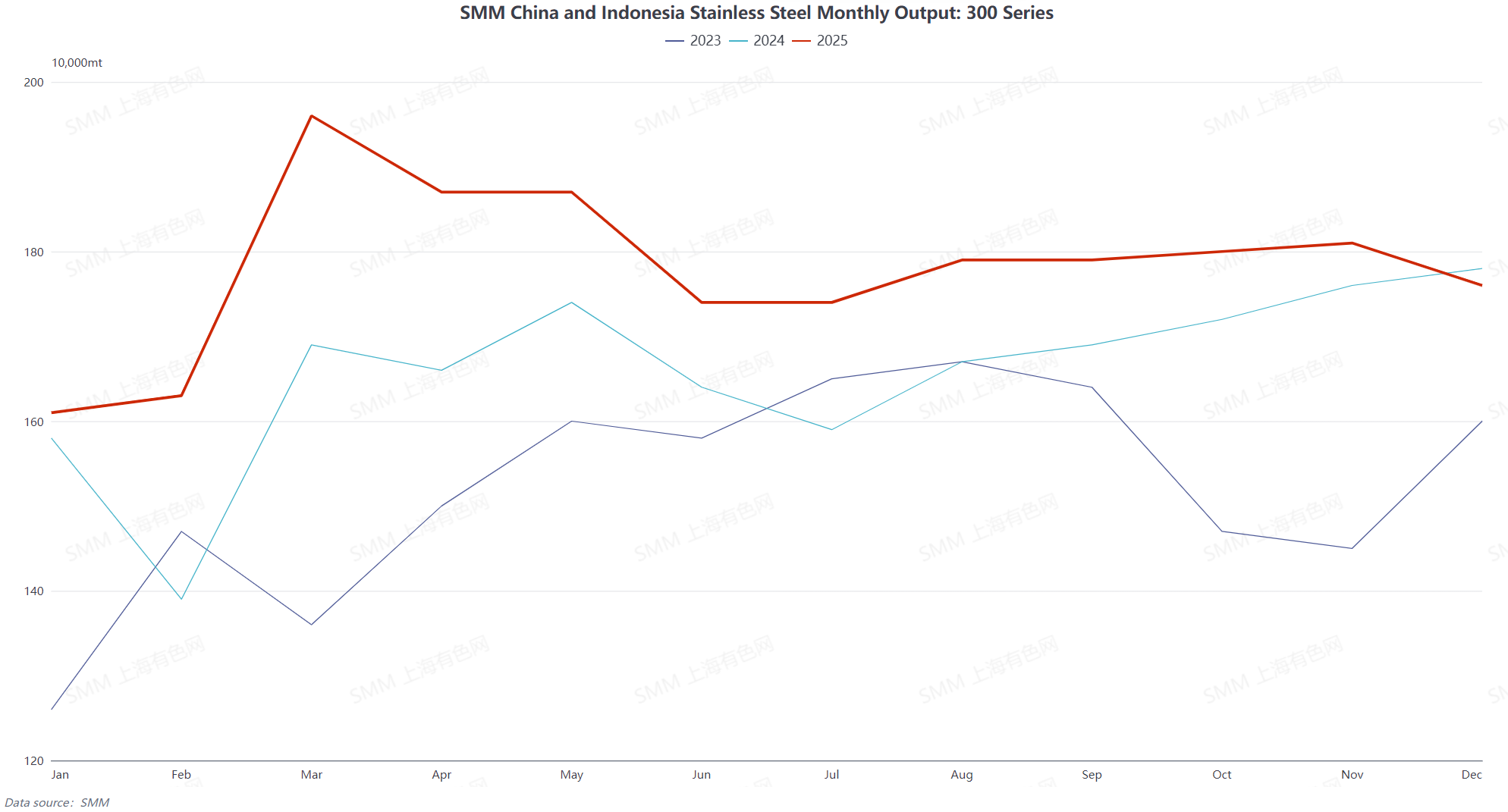

Em março-abril de 2025, a Indonésia enfrentou interrupções no lado da oferta devido à estação chuvosa e à aprovação lenta das quotas do RKAB, levando a preços mais altos do minério e ao aumento dos custos. Ao mesmo tempo, a tendência doméstica do "Março Dourado" do aço inoxidável concretizou-se, com a produção de aço inoxidável da série 300 atingindo um recorde em março, impulsionando significativamente a demanda por NPI de alto teor. Como resultado, impulsionado por fatores macroeconômicos e fundamentais, o preço do NPI de alto teor 10-12% da SMM, entregue com impostos incluídos, subiu para um máximo de 1.033 iuanes/mtu.

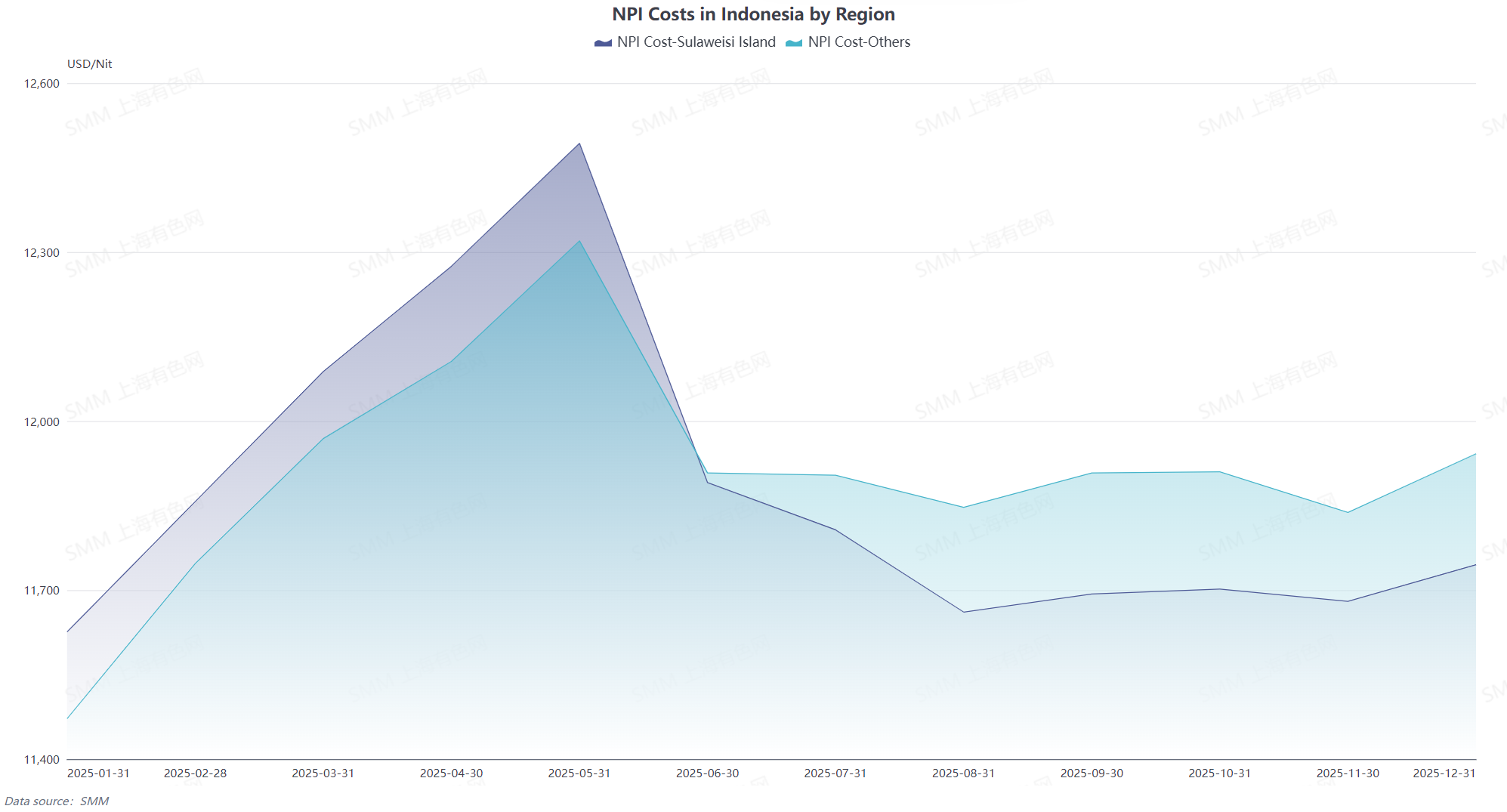

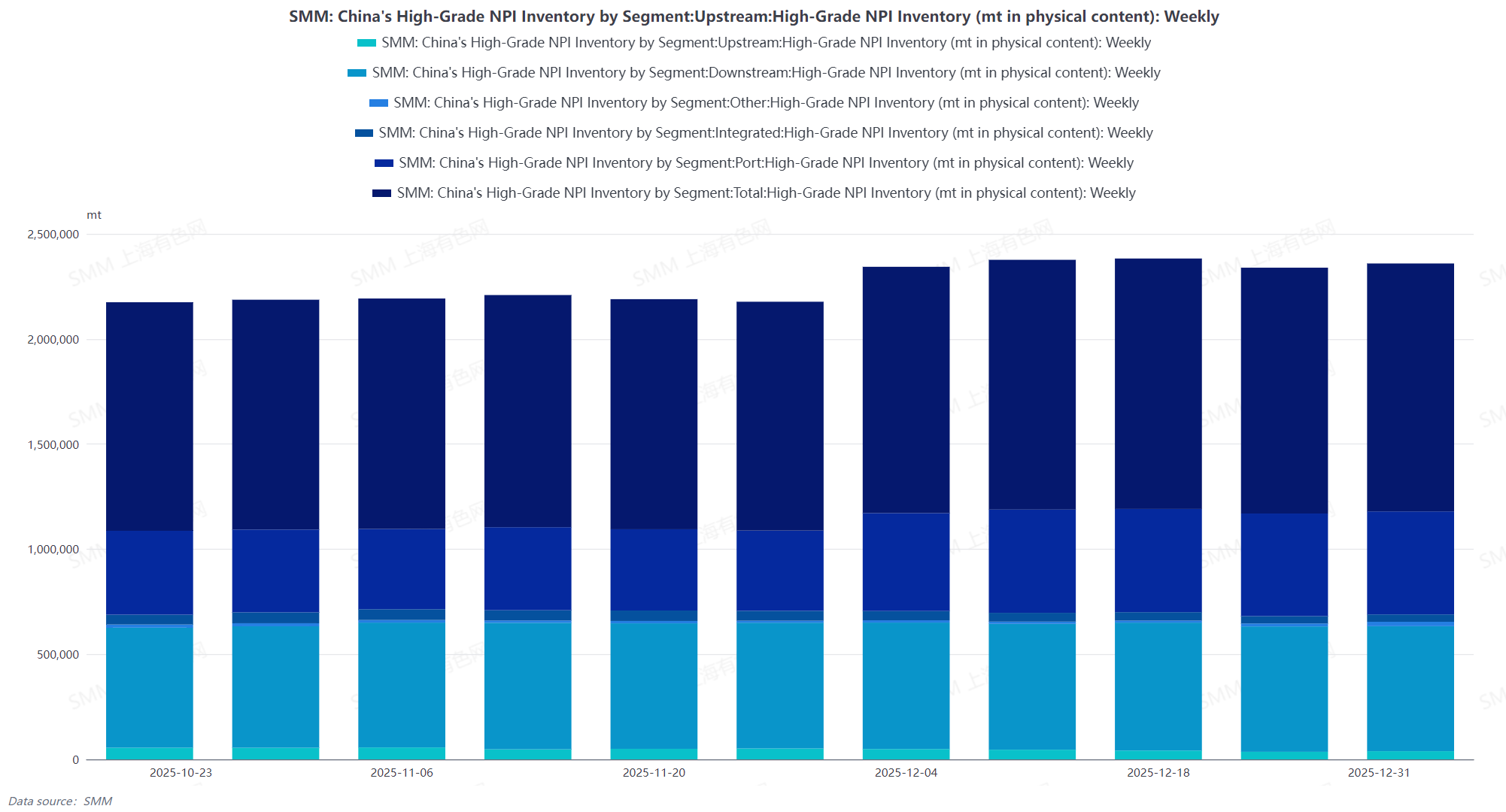

Em contraste, a situação atual, embora também influenciada por expectativas de défice de oferta e sentimento macro, vê o consumo final doméstico de aço inoxidável ainda em época baixa. Espera-se que a produção de aço inoxidável da série 300 decline consecutivamente em dezembro de 2025 e janeiro de 2026. Embora os preços do aço inoxidável acabado tenham acompanhado a alta dos futuros, a demanda real não cresceu e a oferta mantém-se relativamente estável. O stock de NPI de alto teor da SMM permanece elevado, com as grandes siderúrgicas tendo praticamente concluído o armazenamento pré-feriado. Apenas algumas pequenas siderúrgicas especiais recompletaram stocks para demanda rígida, tornando difícil encontrar suporte fundamental para o NPI de alto teor. Além disso, com os preços do minério a recuarem dos máximos, os custos do NPI de alto teor são significativamente inferiores aos níveis de pico. Devido a quedas nos preços do minério e de materiais auxiliares no mercado doméstico, as margens de lucro do NPI de alto teor tornaram-se positivas em algumas regiões.

Do ponto de vista dos preços de transação específicos, atualmente, o centro de preço pretendido e real de transação do NPI 10-12% para a maioria das siderúrgicas de aço inoxidável situa-se entre 950-960 iuanes/mtu. Entretanto, algumas empresas a montante aumentaram suas cotações para acima de 980–1.000 iuanes por tonelada métrica de unidade (mtu), com um grande número de comerciantes e empresas a jusante realizando transações a preços elevados, com o centro do preço de transação entre 980–995 iuanes/mtu. A principal razão reside no aumento significativo dos futuros de níquel recentemente, destacando oportunidades de arbitragem estrutural, e no contínuo aquecimento do sentimento de arbitragem entre as empresas a montante e a jusante na cadeia industrial. Sendo um produto central na cadeia do níquel, as flutuações da diferença de preço entre o NPI (ferroníquel) não padronizado de alto teor, o níquel da SHFE (Bolsa de Futuros de Xangai) e os futuros de aço inoxidável tornaram-se uma das principais lógicas por trás desta rodada de negociações de arbitragem.

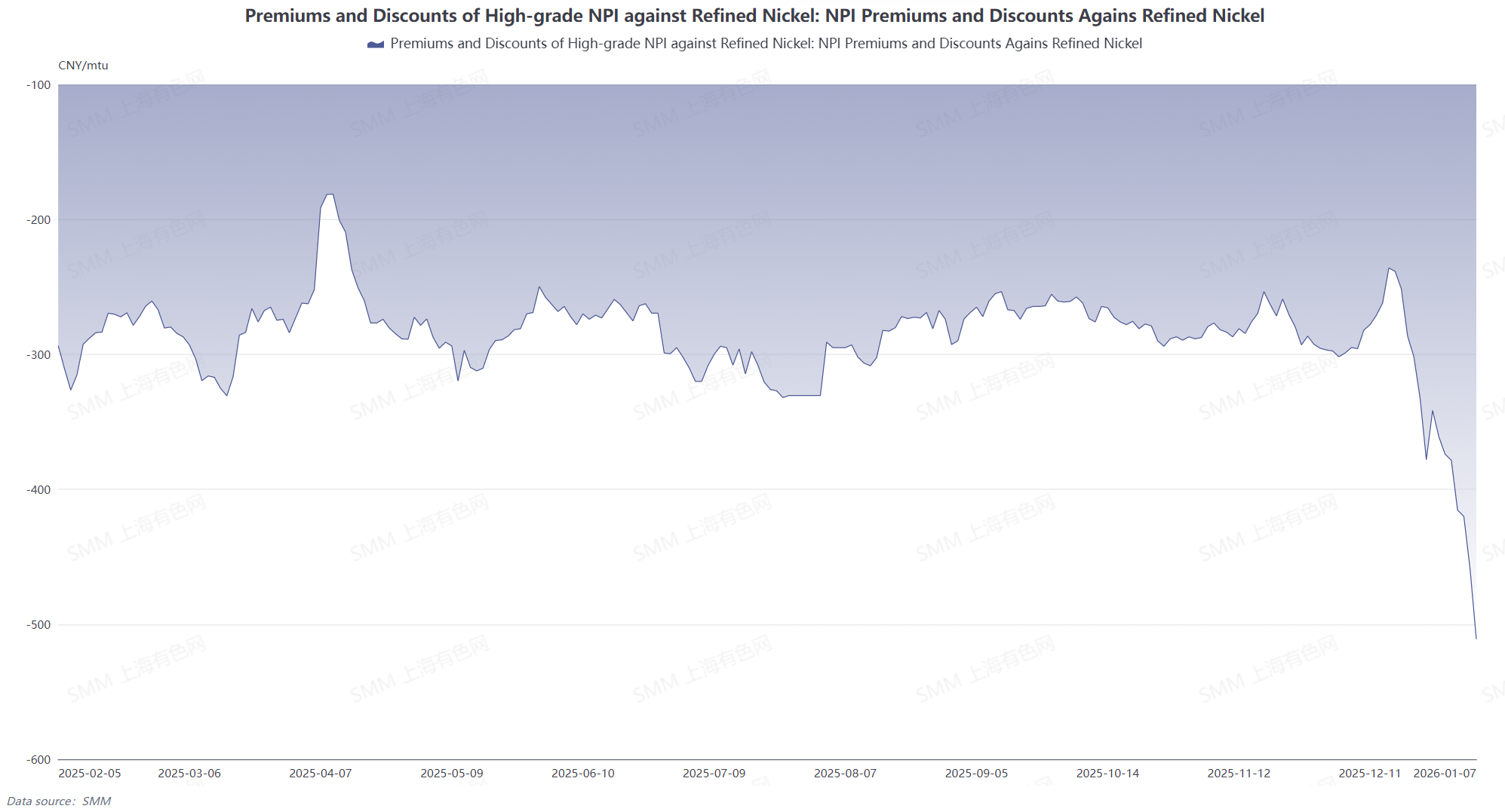

No contexto da rápida alta dos preços futuros, a diferença de preço atual entre os dois encontra-se em um patamar elevado, impulsionada principalmente por fatores macroeconômicos, apesar de fundamentos fracos, tornando muito provável que a diferença de preço se estreite no futuro. Com base nessa avaliação, um grande número de empresas da cadeia industrial está posicionando-se ativamente para operações de arbitragem, travando a diferença entre os futuros e o NPI não padronizado de alto teor para lucrar com o processo de estreitamento. Consequentemente, houve um aumento significativo nas transações acima de 980 iuanes/mtu, levando a uma diferença de preço perceptível nas negociações de mercado. Além disso, vale destacar que o mercado recentemente tem enfrentado uma relativa escassez de suprimentos com alto teor de níquel, com os preços do NPI de alto teor de 12–14% e acima de 14% liderando os ganhos, ampliando a diferença para o NPI de 10–12%, enquanto o espaço do prêmio para o NPI de alto teor de 8–12% gradualmente se estreitou.

Perspetivando o futuro, os preços dos produtos acabados de aço inoxidável recuperaram-se significativamente hoje. Do ponto de vista do custo do aço inoxidável, considerando os preços da sucata de aço inoxidável e do ferro-cromo de alto carbono, o custo direto da série 300 do aço inoxidável começa a recuperar-se. Se a tendência de recuperação nos preços do aço inoxidável puder ser sustentada, espera-se que a aceitação das empresas de aço inoxidável pelos preços do NPI de alto teor possa gradualmente aumentar para 980 iuanes/mtu dentro de um mês, com potencial adicional de alta.