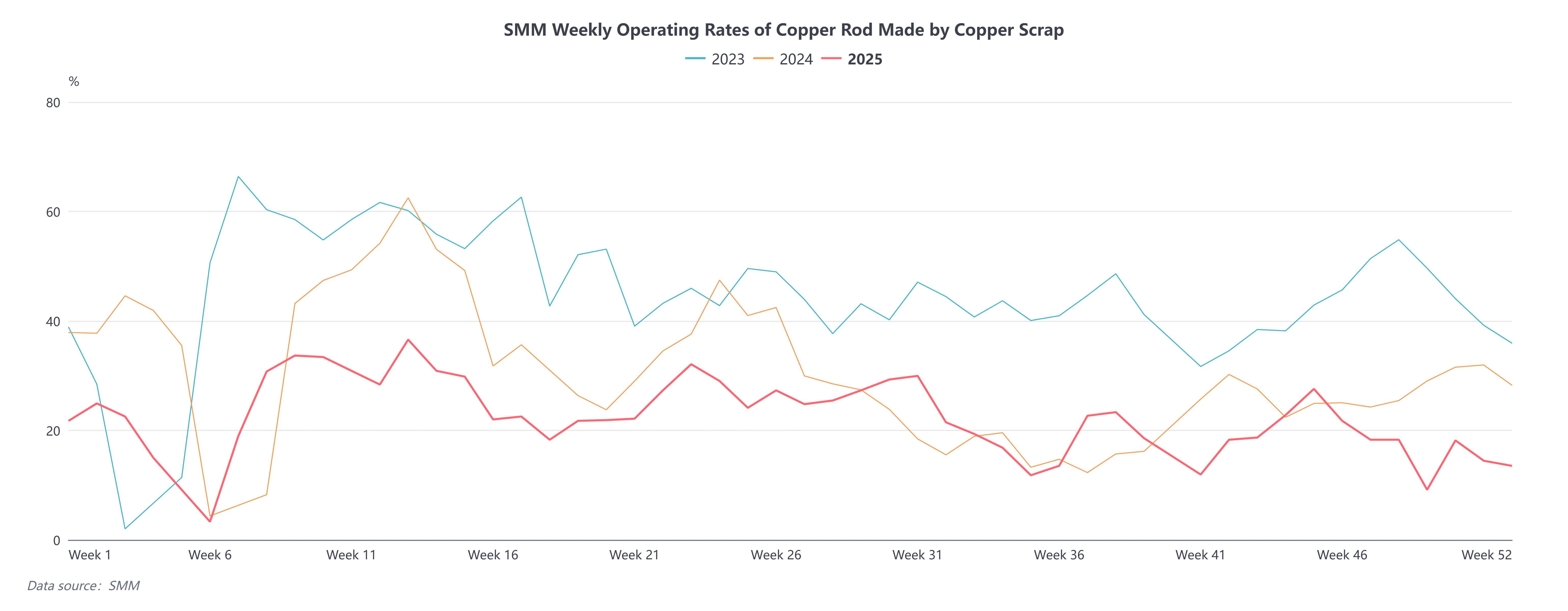

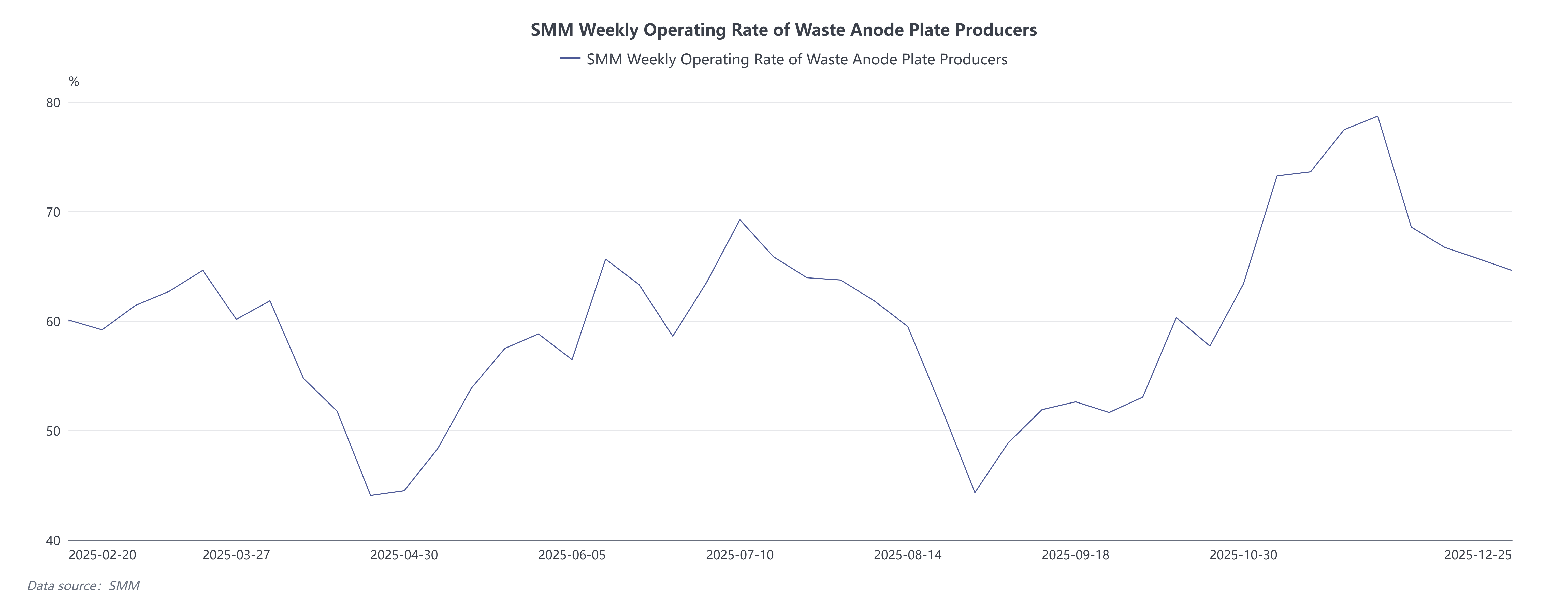

Desde meados do final de setembro de 2025, os preços do cobre subiram de forma forte e rápida, batendo repetidamente recordes históricos. Até o momento, o contrato de cobre SHFE 2601 atingiu um pico de 99.730 iuanes por tonelada, enquanto o preço do cobre bruto luminoso isento de impostos subiu para um máximo de 85.700 iuanes por tonelada. Impulsionada pela rápida alta dos preços do cobre, a diferença de preço entre o metal primário e a sucata, incluindo impostos, continuou a aumentar, ultrapassando uma vez os 5.000 iuanes por tonelada. Historicamente, os aumentos rápidos dos preços do cobre inevitavelmente levaram os detentores de matérias-primas de cobre reciclado a aumentar as vendas, resultando no alargamento da diferença de preço entre o metal primário e a sucata. Isso aumenta a vantagem económica da sucata de cobre em relação ao cátodo de cobre, impulsiona a taxa de operação das empresas de barra de cobre secundário e aumenta a produção de cobre eletrolítico secundário, elevando assim as expectativas de maior produção de cátodo de cobre e consumo contido. No entanto, a situação real divergiu significativamente das expectativas teóricas durante a recente alta do preço do cobre. De acordo com os dados da SMM, a taxa de operação semanal das empresas de barra de cobre secundário amostradas no segundo semestre de 2025 diminuiu ainda mais em comparação com os mesmos períodos de 2024 e 2023, atingindo mesmo um mínimo histórico (excluindo o impacto do feriado do Ano Novo Chinês). Isso contrasta fortemente com o mesmo período de 2024, quando a subida dos preços do cobre impulsionou as taxas de operação das empresas de desmontagem, estimulou as vendas ativas dos fornecedores e alimentou o forte sentimento de compra entre os comerciantes a jusante e as empresas de fios e cabos. No contexto de uma oferta abundante de matérias-primas, a taxa de operação da barra de cobre secundário continuou a subir. Em 2025, apesar dos preços do cobre atingirem repetidamente novos máximos, a taxa de operação da barra de cobre secundário manteve-se persistentemente baixa. Entretanto, a taxa de operação semanal para placas ânodo produzidas a partir de sucata continuou a subir durante o aumento do preço do cobre.

Por que é que este fenómeno ocorreu? A SMM analisa várias razões:

1. Lado da Oferta

Problemas de Matérias-Primas: A oferta de sucata de cobre não aumentou como é habitual com a subida dos preços do cobre. Após o feriado do Dia Nacional, a época baixa tradicional e as expectativas dos fornecedores de uma futura queda de preços levaram à relutância em construir novo stock, incentivando instead a redução ativa de existências. Os preços elevados do cobre suprimiram a nova geração de sucata das empresas de processamento, enquanto a redução da oferta de sucata no quarto trimestre diminuiu significativamente os volumes de desmontagem nas empresas de desmontagem, resultando coletivamente numa oferta circulante insuficiente no mercado de matérias-primas de cobre reciclado.

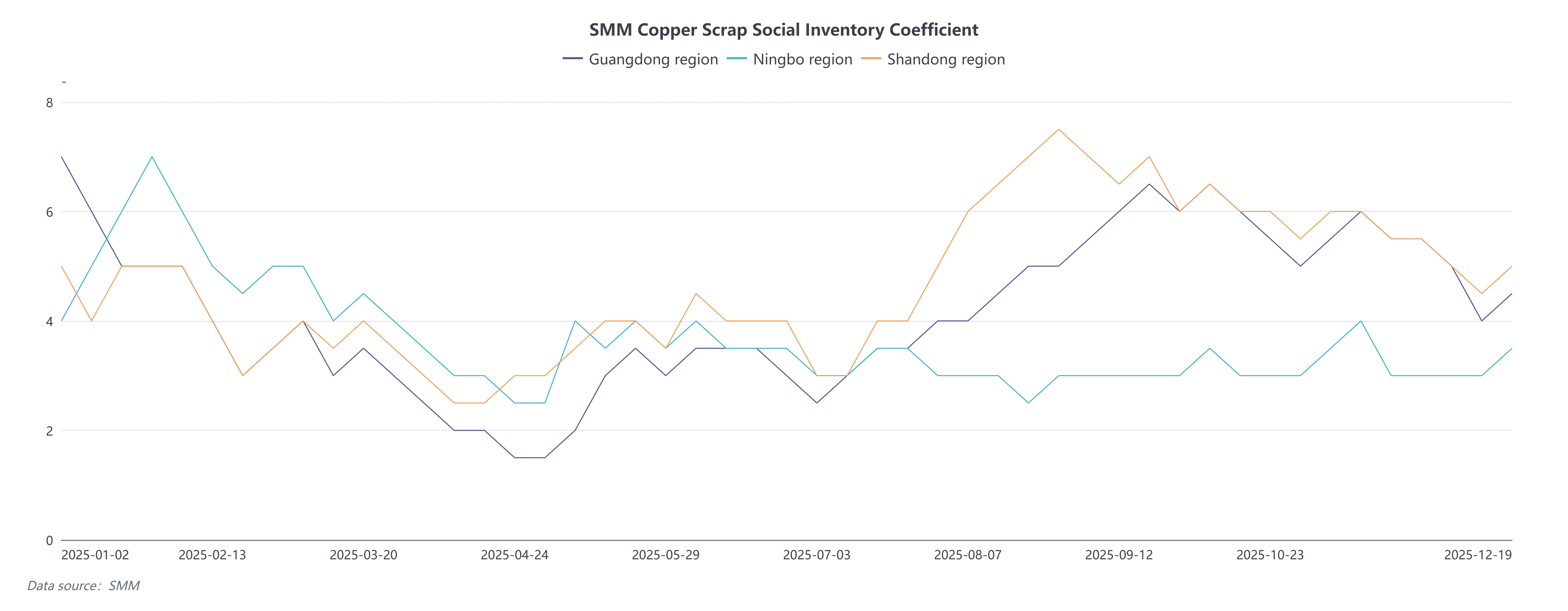

De acordo com o coeficiente de stock de matérias-primas de cobre reciclado da SMM em três regiões, o coeficiente de stock de matérias-primas de cobre reciclado diminuiu significativamente no quarto trimestre. Mesmo com os preços do cobre a continuarem a atingir novos máximos, ainda era difícil aumentar a circulação de matérias-primas de cobre reciclado. Ao mesmo tempo, quando o preço de venda das placas ânodo era 500-1.000 iuanes por tonelada superior ao das barras de cobre secundário, as empresas preferiam produzir placas ânodo a partir de matérias-primas de cobre reciclado.

2. Lado da Procura

2. Lado da Procura

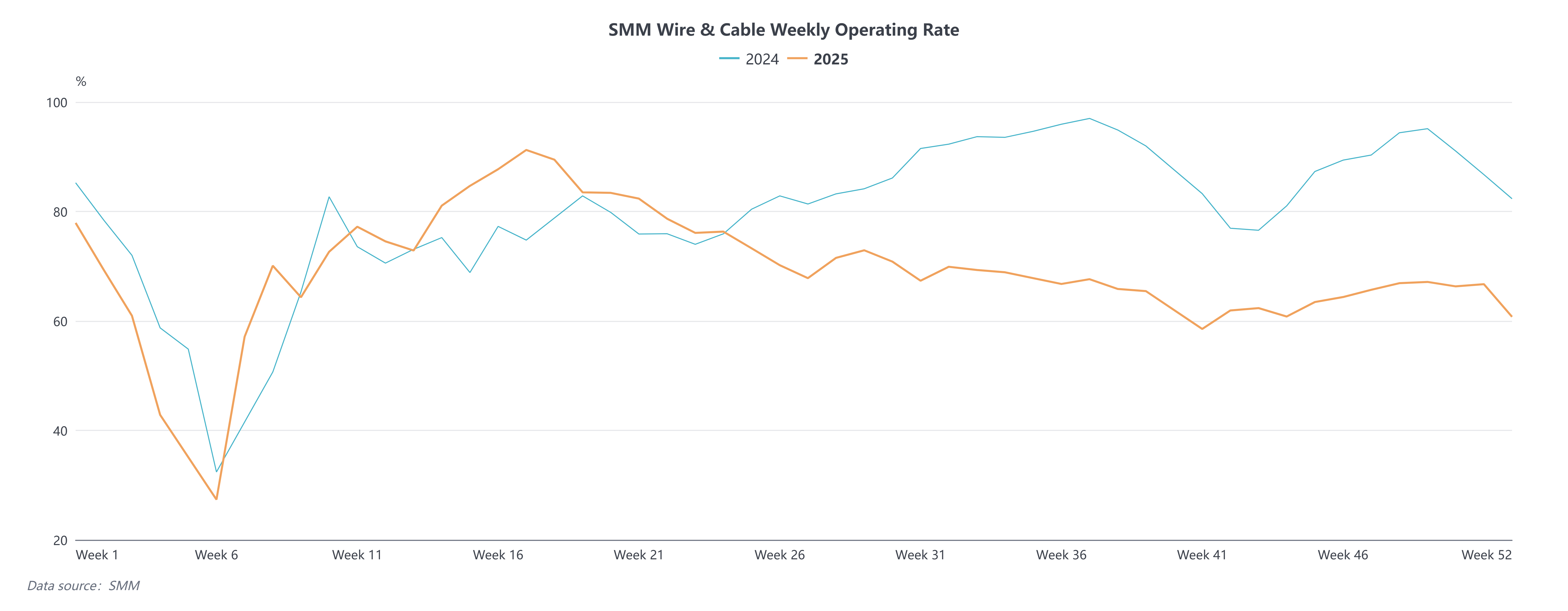

As empresas adoptaram geralmente uma estratégia de "compra adiada" no ambiente de preços elevados do cobre, comprando apenas quando a entrega era iminente, o que dificultou que os aumentos de preços impulsionassem eficazmente o consumo imediato. Segundo a SMM, a taxa de operação das empresas de fios e cabos amostradas no inquérito semanal mostrou um declínio significativo em comparação com o mesmo período de anos anteriores, uma vez que os preços elevados do cobre suprimiram a procura de consumo final.

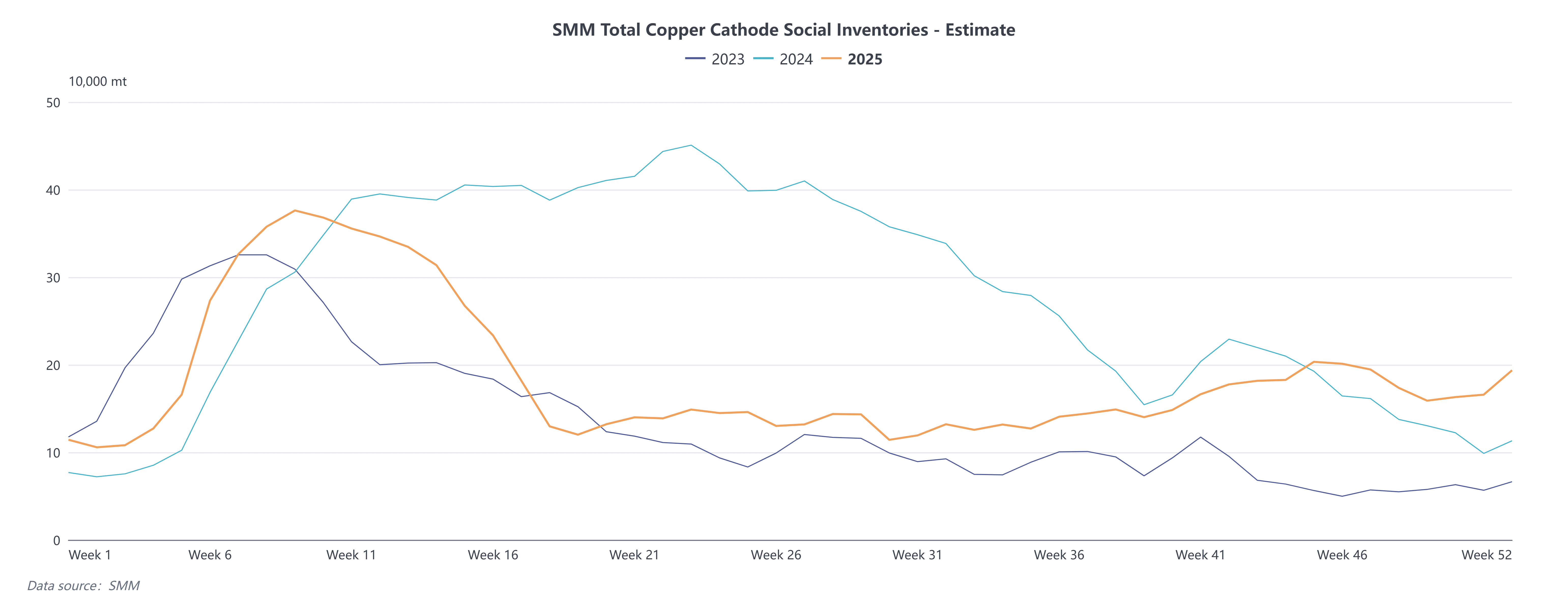

Em resumo, durante esta rodada de preços elevados do cobre, a oferta de matérias-primas de cobre secundário ficou abaixo das expectativas, enquanto a procura final foi afectada pelo medo de preços altos, levando a entregas atrasadas. O adiamento da procura de compra de matérias-primas resultou num consumo reduzido tanto de matérias-primas de cobre secundário como de cátodo de cobre. No entanto, devido aos requisitos de entrega de contratos de longo prazo para placas ânodo, as empresas de utilização de sucata mantiveram a produção normal de placas ânodo, e mais matérias-primas de cobre secundário fluíram para o sector de fundição. Juntamente com matérias-primas abundantes nas fundições e um consumo final fraco de cátodo de cobre, a produção de cátodo de cobre manteve-se estável, levando a um aumento no stock de cátodo de cobre spot.

Perspetivando o futuro, uma vez que as questões políticas no sector da reciclagem permanecem por resolver, espera-se que a diferença de preço entre o metal primário e a sucata se mantenha ampla. As políticas continuarão a impactar o declínio da produção de barras de cobre secundário, enquanto impulsionam a produção de placas ânodo. A diferença de preço entre o metal primário e a sucata deverá manter-se na faixa de 3.000–4.000 iuanes por tonelada a médio e longo prazo.