I. Análise do Ambiente Macroeconómico em 2025

O mercado global de níquel operou num ambiente macroeconómico complexo e volátil em 2025. A implementação das políticas tarifárias dos EUA perturbou significativamente os fluxos comerciais globais, enquanto uma desaceleração no crescimento da indústria transformadora exerceu pressão generalizada sobre o mercado de metais não ferrosos. O percurso da política monetária do Fed dos EUA foi repleto de reviravoltas, e mudanças repetidas nas expectativas de cortes de taxas de juro impactaram o sentimento do mercado. Internamente, a China implementou políticas fiscais pró-ativas e políticas monetárias moderadamente acomodatícias, tentando proteger-se de alguns riscos de atritos comerciais através do reforço da procura interna e da exploração de novos canais de exportação. A política "anti-involução" foi introduzida em julho. Analisando o desempenho geral das matérias-primas, o sector de metais não ferrosos apresentou uma divergência interna significativa, mas o níquel, limitado pelo seu próprio desequilíbrio oferta-procura, teve um desempenho visivelmente mais fraco do que outros produtos industriais.

II. Análise Retrospetiva dos Preços do Mercado de Níquel em 2025

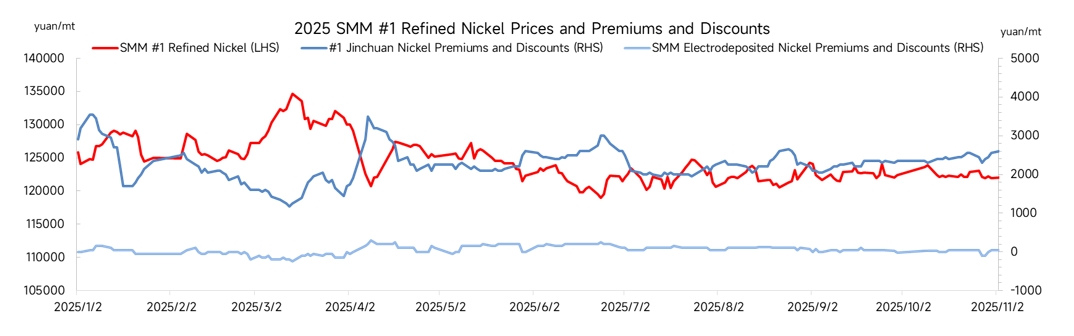

Os preços do níquel, tanto domésticos como internacionais, flutuaram geralmente em tendência descendente ao longo de 2025, com o centro de preços a deslocar-se significativamente para baixo. Os preços do níquel na LME caíram de uma abertura de 15.365 dólares/tonelada no início do ano para um mínimo de 13.865 dólares/tonelada. O contrato de níquel mais transacionado na SHFE caiu de 124.500 iuanes/tonelada para um mínimo de 111.700 iuanes/tonelada, atingindo um mínimo de quase cinco anos. No final de dezembro, a notícia de que a Indonésia, o maior produtor mundial de níquel, planeava cortar significativamente a sua quota de minério de níquel RKAB para 2026 desencadeou fortes expectativas de cortes de produção no lado da oferta, estimulando vigorosamente o sentimento de alta. Os preços do níquel subiram fortemente, com o níquel da LME a ascender para cerca de 16.000 dólares/tonelada, escalando desde o mínimo do ano até ao máximo do segundo semestre em cinco dias de negociação.

2025 T1: Os preços à vista estabilizaram em 128.000 iuanes/tonelada, enquanto os prémios do níquel Jinchuan recuaram de 3.500 iuanes para 1.500 iuanes. Do lado da procura, o retorno ao trabalho pós-feriado foi lento com aquisições fracas; do lado da oferta, a acumulação sazonal de inventários suprimiu os preços e prémios do níquel.

2025 T2: Afetados pelas políticas tarifárias sino-americanas, os preços do níquel caíram abruptamente de 130.000 iuanes antes de recuperarem para 125.000 iuanes. Os prémios do níquel Jinchuan recuperaram para o nível do início do ano de 3.500 iuanes, e os prémios do níquel eletrodepositado também subiram.

2025 Q3: Os preços do níquel oscilaram na faixa de 120.000 a 125.000 yuan. O suporte dos custos, juntamente com a demanda fora de época, significou que o mercado faltava um impulsionador unidirecional; a capacidade de níquel eletrolítico foi liberada, e os estoques globais continuaram a se acumular. As prêmios do níquel Jinchuan flutuaram entre 2.000 e 2.500 yuan, enquanto o níquel eletrolítico manteve um desconto.

2025 Q4: Os preços do níquel quebraram abaixo da faixa anterior. A repatriação de capital por empresas no final do ano levou a uma demanda mais fraca; devido aos cortes de produção no final do ano e à escassez de oferta à vista, os prêmios do níquel Jinchuan aumentaram significativamente de 2.000 yuan para um máximo anual de 7.000 yuan, resultando em uma divergência notável entre prêmios e descontos.

III. Onda de Expansão Dominada pela China e Indonésia

Em 2025, a produção doméstica de níquel refinado na China continua a crescer a uma taxa elevada, com uma produção anual esperada de 390.000 toneladas, um aumento de 15% em relação ao ano anterior; a produção anual de níquel refinado na Indonésia deve atingir 80.000 toneladas. O aumento provém principalmente do níquel eletrolítico produzido usando MHP (Precipitado Hidróxido Misto) como matéria-prima através do processo HPAL (Lixiviação Ácida de Alta Pressão), pois o MHP pode acomodar minério de níquel de baixa qualidade, tem uma taxa de extração de cobalto mais alta e pode gerar receita adicional através da recuperação de cobalto. Em termos de lucratividade, até novembro, a margem de lucro para a produção de níquel eletrolítico através do processo integrado MHP alcançou 9%, significativamente maior do que -3% para o processo de níquel matte de alta qualidade. Ao mesmo tempo, a capacidade planejada de MHP na Indonésia será gradualmente liberada de 2026-2027, apoiando o crescimento adicional na produção de níquel refinado com o aumento da oferta de produtos intermediários.

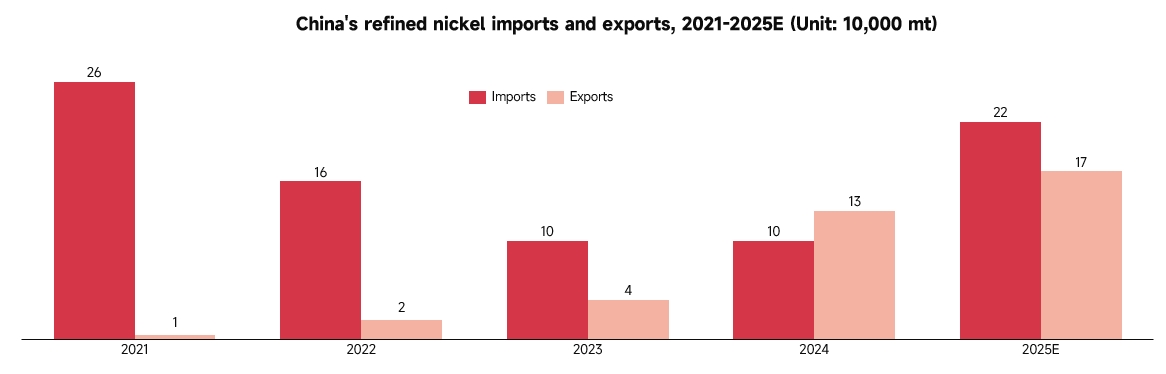

Em 2025, a posição de exportação líquida de níquel refinado na China é ainda mais fortalecida. No lado das importações, devido ao crescimento explosivo na capacidade doméstica de níquel eletrolítico, que cobre em grande parte a demanda interna, a inversão de preços entre os mercados doméstico e internacional torna-se a norma. Marcas tradicionais de importação, como o níquel russo e o níquel Nikkelverk, estão sendo substituídas pelo níquel eletrolítico produzido localmente, com as importações de níquel refinado diminuindo de 260.000 toneladas em 2021 para 100.000 toneladas em 2024, uma queda acumulada de 62%. No entanto, espera-se que as importações reajam em 2025, atingindo 220.000 toneladas, um aumento de 120% em relação ao ano anterior. No lado das exportações, o excedente de níquel refinado doméstico intensifica-se em 2025, e as empresas devem aliviar a pressão através das exportações. Dada a forte vantagem de custos do níquel eletrolítico, ele é competitivo em termos de preço quando exportado para o Sudeste Asiático e a Europa. Marcas domésticas como Huayou e GEM obtiveram sucessivamente qualificações de entrega LME, levando a um aumento gradual nos volumes de exportação, com as exportações projetadas para 2025 a atingir 170.000 toneladas, representando uma taxa de crescimento anual composta de 141%.

IV. Demanda Tradicional Fraca, Novos Impulsionadores Ainda Não Ganham Força

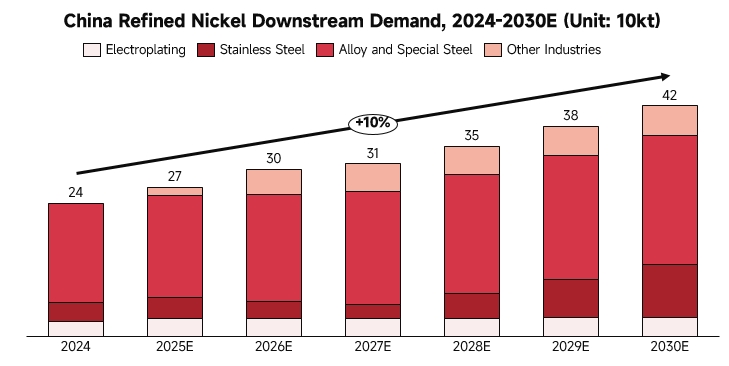

Aço Inoxidável: A demanda atingiu o pico e sua participação está encolhendo. Atualmente, as usinas de aço inoxidável estão utilizando extensivamente o ferro-níquel como substituto do níquel refinado, resultando em um crescimento lento do consumo real de níquel refinado no setor de aço inoxidável.

Aços Especiais de Liga: Este segmento apresenta o crescimento mais consistente e robusto, atuando como o principal motor da demanda global. A lógica subjacente é o rápido aumento da procura por níquel de alta pureza, impulsionado pela modernização da manufatura de alta tecnologia na China (aeroespacial, militar, suportes para energia eólica/fotovoltaica, aços para ferramentas de alta qualidade, superligas à base de níquel, etc.).

Eletrodeposição: A demanda anual por níquel refinado no setor doméstico de eletrodeposição é relativamente estável, incluindo alguns processos de alta qualidade (como revestimentos para componentes de VE, conectores para 5G/eletrônicos de consumo), com níveis futuros de demanda estabilizando-se em torno de 30 mil toneladas, constituindo uma demanda rígida de difícil substituição.

V. Estoque Global Continua a Acumular

Estoque da LME: Aumenta de 160 mil toneladas em 31 de dezembro de 2024 para 250 mil toneladas em 22 de dezembro de 2025, um aumento de 59%.

Estoque da SHFE: Em 26 de dezembro, o inventário é de 45 mil toneladas, um aumento de aproximadamente 10 mil toneladas desde o início do ano, equivalente a 31%.

Estoque Social de Níquel Refinado (SMM): Em meados de dezembro, o estoque social doméstico de níquel refinado é de 59 mil toneladas, um aumento de 41% em relação ao ano anterior.

VI. Perspetivas para o Mercado de Níquel em 2026

Perspetivando 2026, espera-se que a situação de excesso de oferta no mercado de níquel continue, com um excedente global projetado de níquel primário de 120 mil toneladas. Em termos de oferta, a contínua entrada de capacidade de MHP de baixo custo na Indonésia sustentará níveis elevados de fornecimento de níquel refinado. No lado da demanda, os principais pontos de crescimento ainda dependem dos setores de aço inoxidável e nova energia: o apoio às políticas imobiliárias pode trazer melhorias marginais, mas a recuperação substancial do mercado imobiliário levará tempo, tornando improvável um crescimento significativo na demanda por aço inoxidável. A demanda de curto prazo por níquel em baterias ternárias não deve aumentar substancialmente, e a aplicação comercial de baterias de estado sólido ainda exigirá um tempo considerável, não contribuindo significativamente para a demanda por níquel em 2026.

Com base nos fundamentos de oferta e demanda, o centro dos preços do níquel em 2026 pode deslocar-se ainda mais para baixo. Se a Indonésia apertar substancialmente o fornecimento de minério de níquel, os preços do níquel na LME podem ultrapassar temporariamente US$ 16.000/tonelada, mas a situação de excesso de oferta a médio e longo prazo dificilmente mudará, e a pressão do alto estoque pode levar mais tempo para ser digerida.