Onda de Expansão Encontra "Diferença de Temperatura da Demanda": Substituição Doméstica Acelerada, mas Avanço de Alto-End Sob Pressão

Analisando o período de 2021 a 2025, do lado da oferta, até o final de 2025, havia 8 empresas domésticas de chapas automotivas com capacidade de produção estável, com uma capacidade anual combinada de cerca de 1 milhão de toneladas, indicando que a China estabeleceu um sistema de suprimento em larga escala. No entanto, outras quase 400 mil toneladas de capacidade ainda estavam em construção ou comissionamento, sugerindo que a pressão da oferta futura persistirá.

Em 2025, a participação de mercado das empresas estrangeiras foi significativamente reduzida. No mercado de painéis internos sensíveis ao preço, as empresas domésticas, aproveitando vantagens de custo, haviam alcançado com sucesso uma localização em larga escala. No setor de painéis externos, mais exigentes tecnicamente, embora as principais empresas domésticas tivessem capacidade de suprir e, de certa forma, diluíram os pedidos estrangeiros, ainda estavam atrás das empresas estrangeiras em termos de rendimento do produto, estabilidade da qualidade superficial e custos gerais de produção. O mercado de alto-end para painéis externos ainda não havia sido totalmente penetrado.

Além disso, havia uma notável "diferença de temperatura" entre o status de desenvolvimento da indústria de chapas automotivas e os dados terminais de produção e vendas de automóveis. Apesar do aumento contínuo na produção total de carros domésticos e da rápida ascensão da taxa de penetração de veículos elétricos (NEV), o crescimento no consumo de chapas automotivas não sincronizou completamente. Por trás desse fenômeno, havia uma disputa entre as fortes demandas de redução de custos das montadoras e a seleção de materiais. Algumas montadoras, visando metas de vendas, aumentaram o uso de chapas de alumínio em novos modelos, mas também substituíram alumínio por aço em outros componentes para equilibrar custos, resultando em um crescimento moderado, e não explosivo, na demanda geral por chapas de alumínio.

Atualmente, a indústria como um todo exibe características de um "mercado do comprador", com a pressão de redução de custos das montadoras tendo precedência, limitando o poder de negociação dos fornecedores de materiais. Estratégias como manter os preços firmes em conjunto, que foram eficazes nos setores de chapas para latas e folhas para baterias, são difíceis de implementar. No nível político, embora as metas nacionais de "duplo carbono" sejam favoráveis a longo prazo para a lightweighting de veículos e a aplicação do alumínio, no curto prazo, considerações de custo frequentemente prevalecem sobre as demandas de lightweighting na microgestão empresarial. Em suma, a indústria de chapas automotivas encontra-se numa fase crítica de transição da expansão quantitativa para a melhoria qualitativa, apresentando um panorama complexo em que a rápida ampliação da capacidade coexiste com o crescimento da procura estrutural e ajustes profundos no cenário competitivo, sob a influência conjunta da orientação macro-política e da procura do mercado.

Mudança no Ritmo de Crescimento e Desafios Estruturais: Reinício da Localização e Leveza dos Painéis Externos Molda Novo Ciclo

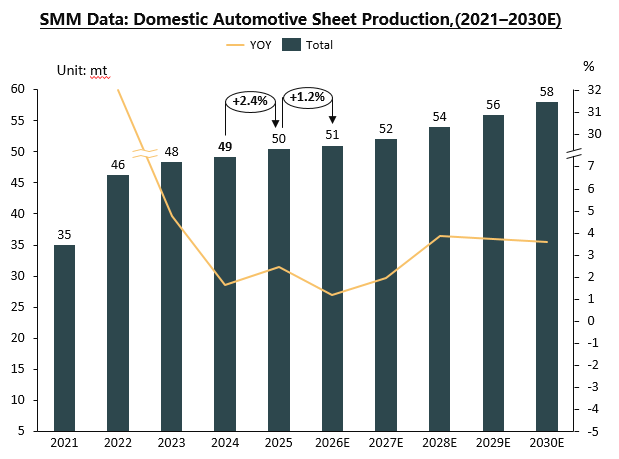

Perspetivando o futuro, espera-se que a indústria de chapas automotivas entre numa fase de desenvolvimento maduro, caracterizada pela desaceleração do crescimento, aprofundamento estrutural e intensificação da concorrência. Com base na atual disposição de capacidade e análise da procura, projeta-se que a produção doméstica de chapas automotivas atinja anualmente 550 a 600 mil toneladas até 2030, mantendo uma taxa média de crescimento anual composta em dígitos únicos. A indústria mantém uma perspetiva cautelosamente otimista sobre o consumo a médio e longo prazo. Espera-se que a principal ruptura nos próximos anos se concentre na localização integral dos painéis externos. Com os contínuos esforços tecnológicos e a acumulação de experiência produtiva pelas empresas domésticas, entre 2027 e 2030, a eficiência produtiva, o controlo de custos e a qualidade superficial dos painéis externos de alta gama deverão aproximar-se gradualmente ou mesmo alcançar níveis internacionalmente avançados, realizando uma maior substituição de produtos importados. Entretanto, a recente reênfase na "leveza" e no "desenvolvimento de alta qualidade da indústria do alumínio" também sinaliza que a atualização de materiais e o aprofundamento das aplicações readquirirão atenção política e de mercado.

Os impulsionadores da procura tornar-se-ão mais diversificados e incertos. O crescimento sustentado na produção e vendas de Veículos Elétricos permanece como base para a procura de chapas de alumínio, mas este incremento deve ser analisado com racionalidade, uma vez que o aumento do uso de alumínio por veículo não é linear e está significativamente condicionado pelos custos. A pressão persistente sobre custos, a concorrência de rotas multimateriais como os híbridos aço-alumínio e os riscos potenciais de sobrecapacidade testarão a resiliência operacional das empresas. Adicionalmente, alterações no ambiente de comércio internacional e requisitos técnicos introduzem variáveis para os negócios de exportação.

Em resumo, a indústria chinesa de chapas automotivas entre 2025 e 2030 transitará da expansão quantitativa para a melhoria qualitativa e otimização estrutural. Para que as empresas garantam uma posição favorável no cenário futuro, devem encontrar um equilíbrio preciso entre a inovação tecnológica contínua para superar barreiras em produtos de alta gama, como painéis externos, o controle extremo de custos para lidar com a acirrada competição de preços e estratégias de mercado flexíveis para explorar a diversificada demanda doméstica e internacional. No nível político, se medidas mais direcionadas puderem ser introduzidas para apoiar avanços tecnológicos-chave, orientar a liberação ordenada de capacidade e promover o estabelecimento de um sistema de colaboração industrial mais eficiente, isso contribuirá para um desenvolvimento de alta qualidade mais saudável e sustentável da indústria.