Revisão de Preços

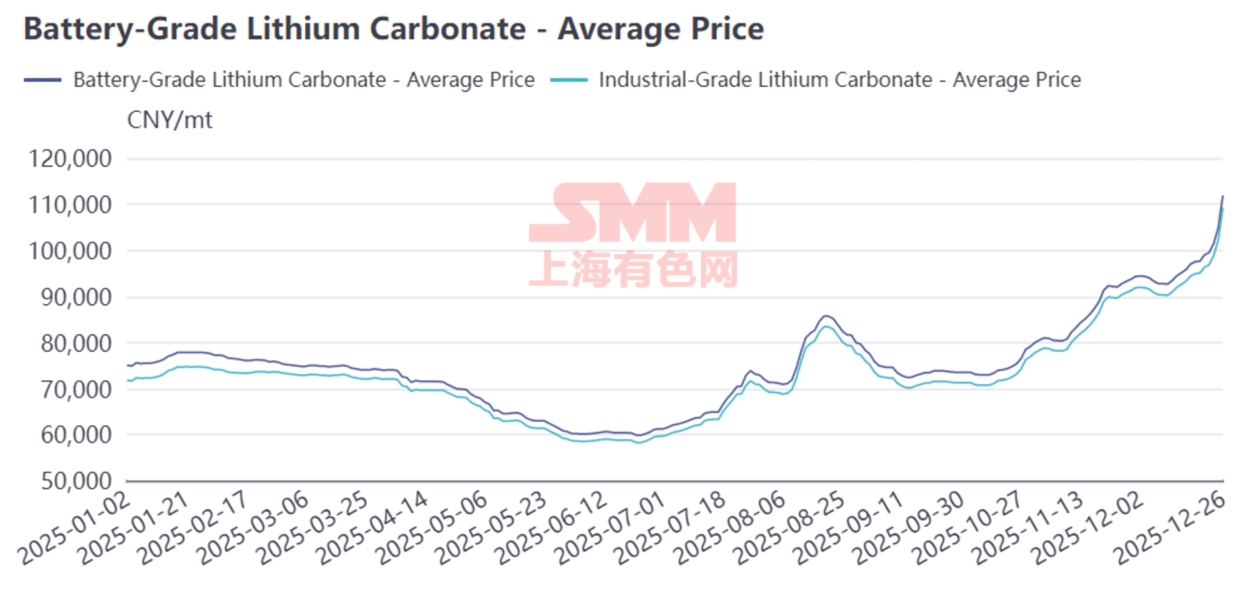

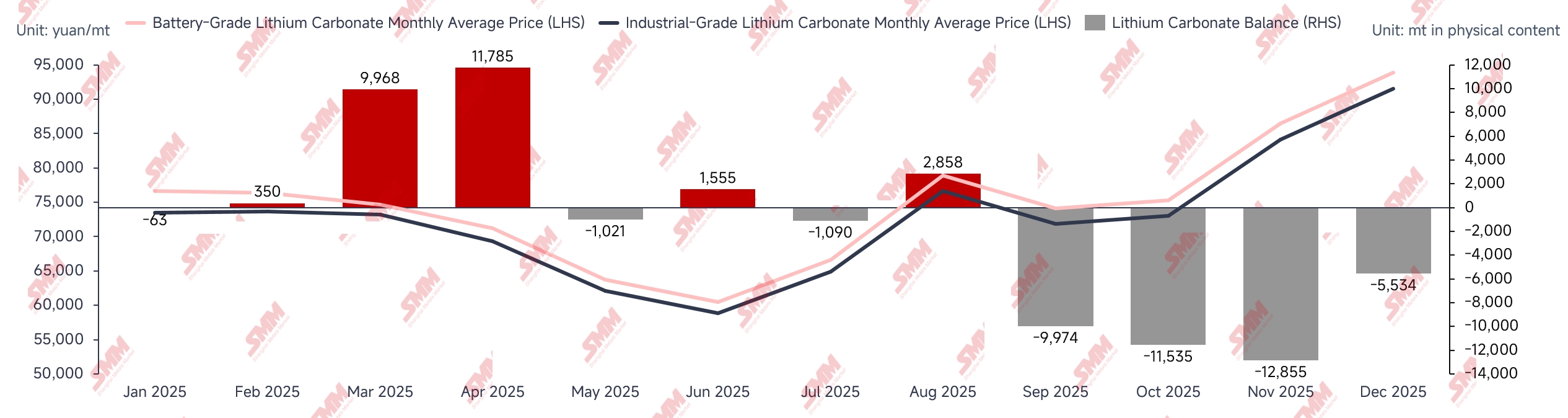

Primeiro semestre de 2025: Após o Ano Novo Chinês, a retomada e aceleração da produção nas principais minas e fábricas de sal em Jiangxi resultaram num excedente mensal significativo de carbonato de lítio. Este grande excedente pressionou os preços à vista, enquanto o sentimento do capital fluindo para o mercado futuro causou uma situação de sobrevenda no primeiro semestre, com o preço do carbonato de lítio caindo para um mínimo abaixo de 60.000 yuans/tonelada. As fábricas de produtos químicos de lítio não integradas enfrentaram uma pressão imensa devido a perdas, levando a cortes ou paralisações generalizadas de produção, transformando o mercado de um excedente mensal significativo para um equilíbrio apertado.

Segundo semestre de 2025: Os setores de veículos elétricos e sistemas de armazenamento de energia cresceram acima das expectativas, impulsionando aumentos contínuos nos cronogramas de produção de células de bateria e materiais catódicos. Embora isso também tenha aumentado o entusiasmo operacional das fábricas de produtos químicos de lítio, a redução dos recursos de lítio em Jiangxi e Qinghai resultou numa taxa de crescimento da oferta de carbonato de lítio que não acompanhou o crescimento da demanda. No segundo semestre, os saldos mensais do carbonato de lítio mostraram uma desestocagem significativa sustentada, com os preços se recuperando do fundo e a tendência de alta continuando.

Revisão do Lado da Oferta

Revisão da Produção Doméstica de Carbonato de Lítio pela SMM

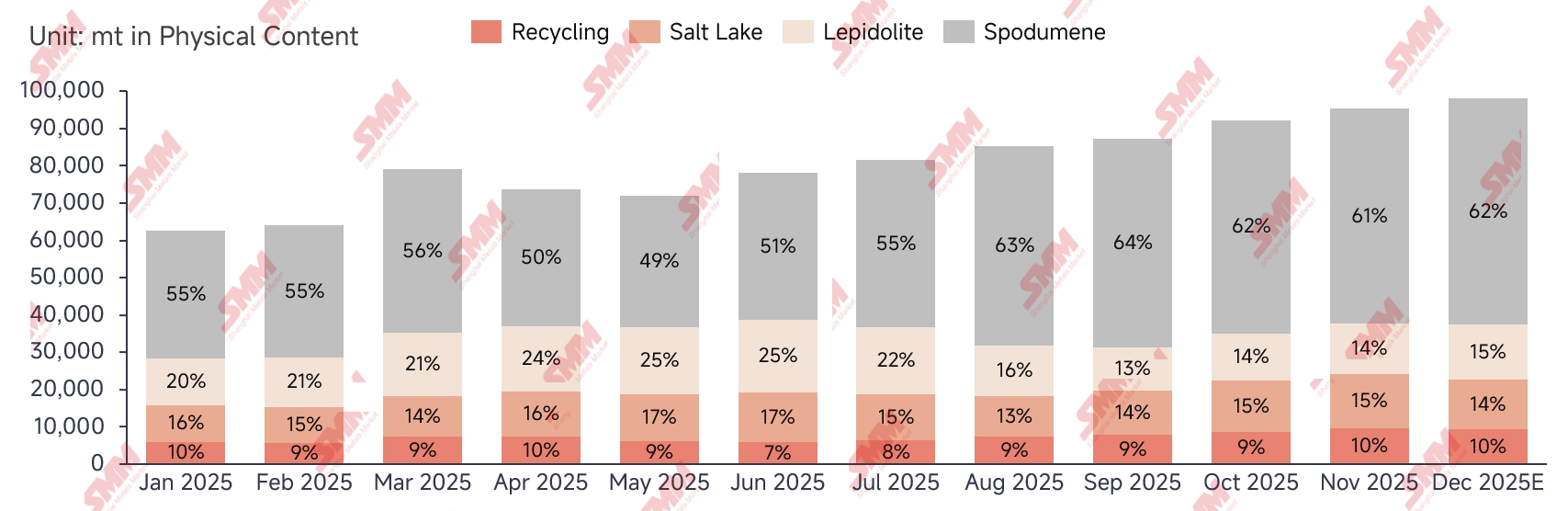

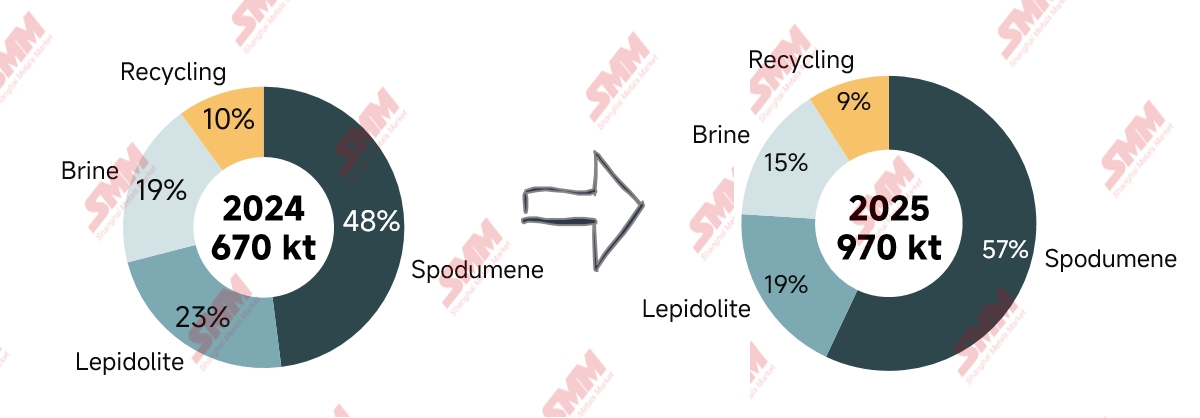

Em 2025, a produção doméstica de carbonato de lítio da SMM atingiu aproximadamente 970.000 toneladas, um aumento significativo de 43% em relação ao ano anterior. No início do ano, a produção mensal permaneceu num nível baixo para o ano devido à manutenção concentrada nas fábricas de produtos químicos de lítio. Após o Ano Novo Chinês, a demanda se recuperou, juntamente com a retomada da produção nas principais minas e fábricas de sal em Jiangxi, levando a um aumento acentuado na produção mensal para 80.000 toneladas. Posteriormente, devido a uma queda excessiva nos preços do carbonato de lítio, as fábricas não integradas sofreram perdas severas e cortaram significativamente a produção, fazendo com que a produção mensal continuasse a contrair. Foi apenas após várias recuperações no mercado futuro estimularem a demanda por hedge que a produção gradualmente se recuperou. No segundo semestre, ocorreram reduções significativas de oferta em Jiangxi e Qinghai. No entanto, com os preços do carbonato de lítio parando de cair e se recuperando, juntamente com um crescimento da demanda maior que o esperado, o entusiasmo pela produção derivada de espodumênio disparou, compensando as reduções em Jiangxi e Qinghai. A produção mensal continuou a bater novos recordes, aproximando-se da marca de 100.000 toneladas. Por matéria-prima, o carbonato de lítio derivado de espodumênio mostrou um crescimento notável, com a produção disparando 70% em relação ao ano anterior, e sua proporção se aproximando de 60%.

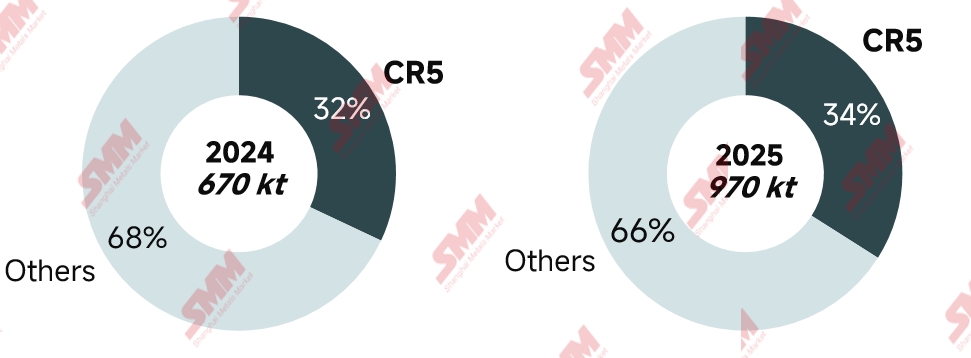

Pelas mudanças atuais na participação de mercado do CR5, a concentração industrial das empresas de carbonato de lítio permanece relativamente baixa, com numerosos participantes no setor. As principais fábricas de produtos químicos de lítio de primeira e segunda linha realizaram certas ações de expansão de capacidade este ano, mas a participação de mercado geral do CR5 mostra pouca mudança em comparação com o ano passado.

Importações do Exterior

Segundo dados alfandegários, as importações chinesas de carbonato de lítio em 2025 totalizaram aproximadamente 250.000 toneladas, um aumento de 9% em relação ao ano anterior. Chile e Argentina permaneceram como as principais fontes de importação de carbonato de lítio para a China, com as importações do Chile somando cerca de 150.000 toneladas, uma queda de 17% em base anual, representando 60% do total importado pelo país; as importações da Argentina atingiram aproximadamente 70.000 toneladas, um crescimento de 56% na comparação anual, correspondendo a 28% do total; as importações da Indonésia foram de cerca de 6.000 toneladas, produzidas principalmente por empresas chinesas de produtos químicos de lítio com operações no exterior, representando 2% das importações totais da China.

Embora os embarques de carbonato de lítio do Chile para a China tenham diminuído em termos anuais, os embarques de sulfato de lítio aumentaram significativamente. As remessas de sulfato de lítio do Chile para a China em 2025 foram de aproximadamente 90.000 toneladas em conteúdo físico (a conversão para equivalente de carbonato de lítio varia por lote devido ao teor diferenciado de lítio), um aumento de 29% na comparação anual.

No lado das exportações, a participação das exportações chinesas de carbonato de lítio é relativamente pequena, e o crescimento geral da demanda externa atualmente está lento. A produção externa de carbonato de lítio derivado de salares possui uma vantagem de custo relativa. Em 2025, as exportações chinesas de carbonato de lítio foram inferiores a 5.000 toneladas.

Análise do Lado da Demanda

Mercado de Veículos Elétricos (VE)

O mercado global de veículos novos de energia (VNE) manteve crescimento em meio a divergências regionais em 2025, com as vendas mundiais de VNE projetadas em aproximadamente 20 milhões de unidades, um aumento de 17% em relação ao ano anterior. O mercado chinês continuou liderando, representando mais de 70% das vendas globais, apoiado por uma cadeia de suprimentos bem estabelecida e demanda sustentada do consumidor, transitando de "expansão de escala" para "atualização estrutural" com uma taxa de crescimento anual superior a 20%. A Europa registrou crescimento estável, impulsionado por altos padrões regulatórios e políticas de localização, com uma taxa de crescimento anual de cerca de 10%. No entanto, o aperto dos subsídios e o aprofundamento das barreiras comerciais intensificaram a concorrência no mercado. Nos EUA, influenciado por ajustes na Lei OBBBA (One Big Beautiful Bill Act), os incentivos à energia nova enfraqueceram, a competitividade dos veículos a combustão tradicional recuperou-se e o mercado de VNE para passageiros registrou queda anual. No geral, o mercado global de VNE em 2025 exibiu um padrão de "crescimento desacelerado, mas com base sólida", com diferenças políticas regionais remodelando o futuro arranjo da cadeia industrial.

Mercado de Sistemas de Armazenamento de Energia (SAE)

O mercado global de sistemas de armazenamento de energia (ESS) teve um desempenho notável em 2025, com as remessas globais de células de bateria projetadas para ultrapassar 550 GWh, representando uma taxa de crescimento anual de quase 80%. A demanda aumentou acentuadamente em várias regiões. O impulso do mercado chinês de ESS continuou a fortalecer-se, enquanto o Médio Oriente, a Austrália e o Sudeste Asiático também apresentaram desempenhos de mercado impressionantes, impulsionados por políticas favoráveis, diluindo um pouco a quota de demanda dos EUA e da Europa.

Por região, o mercado chinês de ESS iniciou uma transição crítica da alocação obrigatória de armazenamento de energia para operações orientadas para o mercado, impulsionado pela política orientadora "Documento nº 136". Posteriormente, o "Documento nº 394" e o "Documento nº 411" foram emitidos, abrindo caminho para a comercialização do ESS ao estabelecer um mercado nacional unificado de eletricidade e enriquecer os mecanismos de receita. A Mongólia Interior alcançou um crescimento explosivo do mercado, tornando-se um importante motor de crescimento para o ano, aproveitando políticas de subsídio de capacidade sem precedentes e o "Plano de Duplicação de Energias Renováveis" (visando 150 GW de capacidade instalada de energia renovável até 2025). No geral, o mercado chinês de ESS apresentou um desempenho notável em 2025 sobre uma base elevada, apoiado por políticas locais durante sua transição para o mercado. A demanda dos EUA flutuou devido a alterações repetidas nas políticas tarifárias, levando a um fenômeno de corrida às exportações que persistiu até outubro. Esta corrida finalmente diminuiu quando as negociações tarifárias entre EUA e China estabeleceram o tom das políticas tarifárias para o próximo ano. O mercado europeu de ESS passou por uma mudança estrutural sob a dupla influência de políticas claras e eventos inesperados, estimulando coletivamente um surto concentrado e um forte crescimento na demanda por ESS residencial este ano. Material de Cátodo

Em 2025, a SMM estima a produção total chinesa de LFP em aproximadamente 3,75 milhões de toneladas, um aumento de 60% em relação ao ano anterior. Impulsionado por um crescimento da demanda maior do que o esperado nos mercados de veículos elétricos e ESS, o aumento na produção doméstica de LFP concentrou-se no segundo semestre. Quase 20 empresas líderes de primeira e segunda linha operavam a plena capacidade, enquanto os pedidos e volumes de processamento por encomenda para pequenas e médias empresas também aumentaram significativamente, elevando a taxa de utilização da indústria para acima de 70%. Em termos de estrutura de produto, os produtos de alta compactação continuaram a ganhar penetração, com a quota da LFP de alta compactação de 4ª geração na produção total subindo para 10–15%, embora o fornecimento de capacidade de alta compactação permanecesse apertado.

Em 2025, a SMM estima que a produção total de material de cátodo ternário na China será de cerca de 820 mil toneladas, um aumento de quase 20% em relação ao ano anterior, beneficiando principalmente da rápida expansão de volume dos materiais de alta voltagem com níquel médio e do forte crescimento no mercado de baixa potência. Atualmente, a capacidade excessiva no material de cátodo ternário doméstico é proeminente, com a taxa média de utilização da indústria prevista para apenas 45% em 2025. Num contexto de intensificação da concorrência e potencial limitado de crescimento do mercado, é altamente improvável uma maior expansão da capacidade doméstica de material de cátodo ternário.

Equilíbrio Oferta-Procura e Inventário

Em 2025, o carbonato de lítio doméstico registou um padrão raro de desinvestimento, com o volume anual de desinvestimento a atingir aproximadamente 10.000 a 20.000 toneladas.

1º semestre de 2025: Após o Ano Novo Chinês, com a retoma e aumento da produção nas principais minas e fábricas de sal em Jiangxi, o carbonato de lítio registou um excedente mensal significativo. Este excedente substancial pressionou os preços à vista, enquanto o sentimento do capital a fluir para o mercado futuro causou uma situação de sobrevenda no primeiro semestre. As fábricas de produtos químicos de lítio não integradas enfrentaram enormes perdas sob pressão, levando a cortes ou suspensões generalizadas de produção, deslocando o significativo excedente mensal para um equilíbrio apertado.

2º semestre de 2025: O crescimento dos veículos elétricos e sistemas de armazenamento de energia superou as expectativas, impulsionando aumentos contínuos nos cronogramas de produção de células de bateria e materiais de cátodo. Embora isto também tenha aumentado o entusiasmo operacional das fábricas de produtos químicos de lítio, a redução de recursos de lítio em Jiangxi e Qinghai significou que a taxa de crescimento da oferta de carbonato de lítio não conseguiu acompanhar o crescimento da procura. No segundo semestre, o equilíbrio mensal do carbonato de lítio mostrou um desinvestimento contínuo e significativo.

O inventário de carbonato de lítio em 2025 mostrou uma evolução caracterizada por "acumulação primeiro, depois desinvestimento, com mudanças estruturais." No primeiro semestre, devido ao crescimento da oferta de produtos químicos de lítio superar significativamente a procura a jusante, juntamente com uma proporção aumentada de contratos de longo prazo, as fábricas de materiais a jusante tiveram baixa vontade de compra para pedidos à vista, levando a uma acumulação contínua de inventário no segmento a montante, com a sua proporção a manter-se em torno de 45%. No segundo semestre, a procura final para veículos elétricos e sistemas de armazenamento de energia superou as expectativas. Apesar dos contínuos aumentos no fornecimento a montante, ainda foi difícil atender à robusta demanda. Isso fez com que os estoques se deslocassem rapidamente das fundições a montante para os segmentos de materiais e baterias, com a proporção de estoques a montante recuando gradualmente para cerca de 20%, entrando em uma fase rápida de redução de estoques. Como o fornecimento de produtos químicos de lítio permaneceu apertado e a demanda continuou robusta, montante e jusante apresentaram redução de estoques sincronizada, sendo a redução a montante mais significativa. O total de dias de estoque da indústria agora caiu para menos de um mês.

Perspectiva de Oferta e Demanda para 2026

O mercado global de veículos elétricos de passageiros passará da "expansão de vendas" para a "otimização estrutural e equilíbrio regional". Os veículos comerciais de nova energia também entrarão em uma fase acelerada de lançamento de volume, impulsionados pelo apoio político, pontos de inflexão de custos e cenários de aplicação maduros. No geral, espera-se que as vendas globais de veículos elétricos em 2026 mantenham uma taxa de crescimento de cerca de 15%. Em 2026, os subsídios à capacidade de armazenamento de energia estacionária na China diminuirão ligeiramente, mas permanecerão econômicos, enquanto os cenários de AIDC no exterior liberarão demanda incremental. A demanda por células de bateria para armazenamento continuará sua trajetória de alto crescimento. Do lado da oferta, as novas adições de capacidade no próximo ano serão principalmente de células grandes, mas a aceitação do mercado de células grandes ainda exigirá tempo. Portanto, o mercado em 2026 ainda será dominado pelo produto 314 como principal produto. Isso leva a uma situação em que a capacidade não consegue acompanhar a oferta diante da alta demanda por armazenamento, mantendo um equilíbrio apertado entre oferta e demanda no mercado de armazenamento. Espera-se que o crescimento da produção de células de bateria para armazenamento em 2026 fique entre 30% e 40%.

Do lado da oferta, a produção global de carbonato de lítio exibirá um padrão de "alto volume total, taxa de crescimento desacelerada e divergência estrutural." O espaço incremental virá principalmente de novos investimentos e expansões na capacidade integrada, com a taxa de crescimento anual esperada em cerca de 30%. Se a demanda futura crescer além das expectativas, diante da limitada expansão de curto prazo na capacidade de produtos químicos de lítio, a oferta apertada pressionará o centro de preços para cima, trazendo assim mais carbonato de lítio estrangeiro para o mercado doméstico. Simultaneamente, os aumentos de preços também acelerarão a liberação de incrementos flexíveis em recursos de lítio e capacidade de produtos químicos de lítio. Assim que a oferta apertada for gradualmente aliviada, os aumentos de preços também serão contidos. No futuro, o mercado avançará gradualmente para o equilíbrio por meio de ajustes dinâmicos entre "preço e oferta".