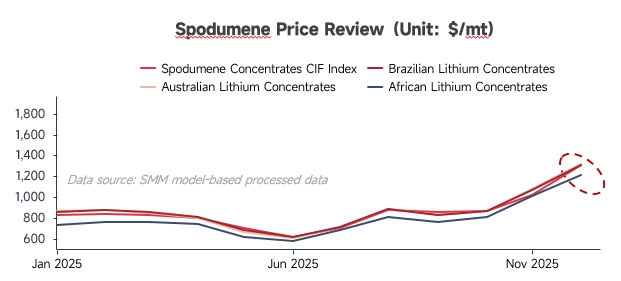

Revisão de Preços

No primeiro semestre de 2025, os preços do minério de lítio continuaram a cair. As mineradoras adotaram uma estratégia de "enviar primeiro, vender depois", enquanto os esforços persistentes para manter preços elevados levaram a estoques elevados de concentrado de lítio nos portos. Do lado da demanda, os fracos preços a vista e futuros do carbonato de lítio reduziram o entusiasmo pela produção nas fábricas de sal de lítio não integradas, mantendo suas taxas de operação em níveis baixos. As transações gerais do mercado foram fracas, com os preços chegando a cair perto da linha de custo das mineradoras.

No segundo semestre de 2025, impulsionados por interrupções de oferta de minas domésticas e forte demanda downstream, os preços do lítio se recuperaram significativamente. As mineradoras e detentores aproveitaram a oportunidade para aumentar os preços, impulsionando efetivamente o sentimento do mercado. No final do terceiro trimestre, influenciados pelos cronogramas de envio e restrições de oferta no exterior, os volumes de circulação doméstica apertaram visivelmente contra o pano de fundo do aumento das taxas de operação nas fábricas de sal de lítio não integradas. Somado à crescente frequência e preços mais altos de leilões de minas no exterior, esses fatores impulsionaram coletivamente os preços do concentrado de espodumênio para seus atuais níveis elevados.

Lado da Oferta

1. Minas de Espodumênio

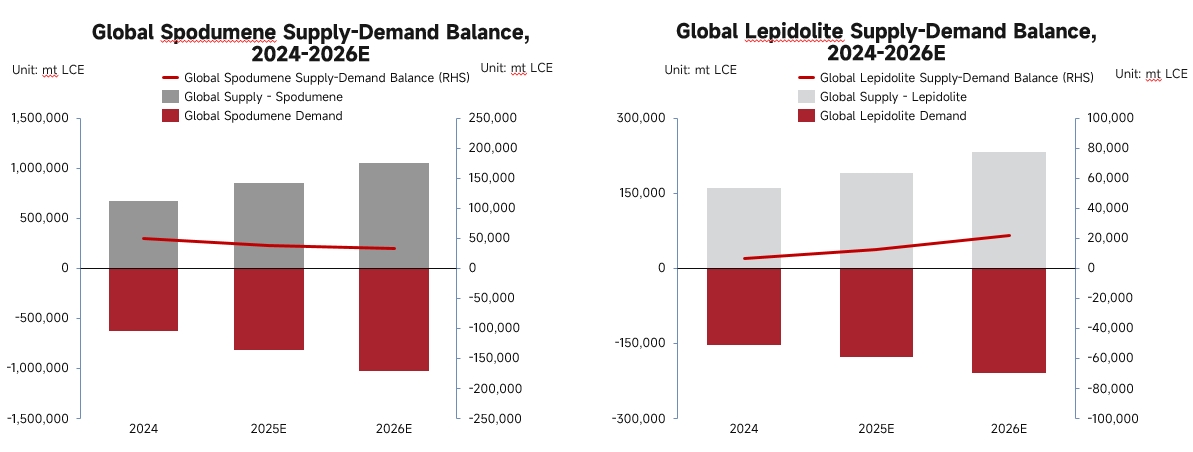

Em 2025, a oferta global de minas de espodumênio excedeu 850 mil toneladas de LCE, um aumento anual significativo de 27%.

Minas Australianas: Minas estabelecidas mantiveram produção estável. Embora tenham experimentado uma baixa de preços em meados do ano, algumas minas com vantagens de custo aumentaram ligeiramente sua orientação de produção após a recuperação dos preços no 3T.

Minas Africanas: A maioria das minas de propriedade chinesa no Zimbábue operou de forma estável, com algumas expandindo a produção conforme planejado e construindo refinarias de sulfato de lítio para responder às políticas de exportação gradualmente mais restritivas do país. O Mali surgiu como um novo fornecedor, com os detentores de projetos de lítio estabelecendo gradualmente rotas de transporte no segundo semestre e começando a enviar matérias-primas para processamento na China. **Nigéria:** O volume de oferta aumentou em relação ao ano anterior em 2025, mas a estabilidade da oferta anual foi relativamente fraca devido às suas políticas domésticas.

Na China: Em Xinjiang, a conclusão de fábricas de processamento de alta capacidade melhorou significativamente a eficiência de beneficiamento. As minas em operação em Sichuan alcançaram taxas de utilização da capacidade mais elevadas e têm planos para aumentos adicionais de produção. Além disso, novos projetos estão avançando em procedimentos como aprovações de licenças de mineração.

2. Minas de Lepidolita

Em 2025, o fornecimento de lepidolita ultrapassou 180 mil toneladas de LCE, com uma taxa de crescimento anual superior a 18%. O principal incremento veio dos aumentos contínuos de produção pelos principais produtores de sal de lítio na província de Jiangxi durante o segundo e terceiro trimestres. No entanto, seu fornecimento foi interrompido no segundo semestre devido a disputas de licenças de mineração, introduzindo volatilidade ao fornecimento total de minério de lepidolita. Além da manutenção programada em outras minas operantes em Jiangxi ao longo do ano, a produção geral permaneceu estável. Um projeto integrado de mineração, beneficiamento e fundição de lepidolita em Hunan foi concluído e entrou em operação no final do ano, com expectativa de aumento gradual do volume futuramente. O projeto de mineração, beneficiamento e utilização abrangente de lepidolita na Mongólia Interior estabeleceu capacidade de produção estável e está focado na construção de uma cadeia industrial de ciclo fechado, do minério às baterias.

Lado da Demanda

Em 2025, a demanda global por fundição de minério de lítio excedeu 980 mil toneladas de LCE, representando um aumento anual de 28%. O principal motor desse crescimento foi a forte demanda pela fundição de carbonato de lítio, enquanto a demanda pela fundição de hidróxido de lítio permaneceu relativamente fraca.

Balanço Oferta-Demanda

Em 2025, o fornecimento global de recursos de lítio cresceu de forma estável, apoiado por melhorias de eficiência nas capacidades dos projetos existentes e pela comissionamento concentrado de novos projetos. No lado da demanda, impulsionada pelos altos preços a vista e futuros no segundo semestre, o entusiasmo operacional aumentou significativamente, mantendo um crescimento rígido. O balanço oferta-demanda global de minério de lítio em 2025 continuou a apertar em comparação com 2024, com a lepidolita experimentando maior aperto devido à sua concentração entre os principais fornecedores.

Perspetivando o futuro, espera-se que o ciclo de expansões e comissionamento de projetos seja concluído até 2026. Novos projetos adicionados nos últimos anos irão gradualmente aumentar e liberar capacidade durante 2026-2027, elevando a produção de minério de lítio a montante para além de 1,28 milhão de toneladas de LCE. A procura a jusante, impulsionada especialmente pelo crescimento no segmento de armazenamento de energia, deverá manter a procura de minério elevada, ultrapassando 1,23 milhões de toneladas de LCE. Embora o mercado global de minério de lítio possa apresentar um ligeiro excedente, continuará a apertar em comparação com 2025. É importante notar, no entanto, que o equilíbrio poderá ser perturbado por interrupções de abastecimento relacionadas com condições meteorológicas ou induzidas por políticas nas principais regiões produtoras.

Perspetivando o futuro, espera-se que o ciclo de expansões e comissionamento de projetos seja concluído até 2026. Novos projetos adicionados nos últimos anos irão gradualmente aumentar e liberar capacidade durante 2026-2027, elevando a produção de minério de lítio a montante para além de 1,28 milhão de toneladas de LCE. A procura a jusante, impulsionada especialmente pelo crescimento no segmento de armazenamento de energia, deverá manter a procura de minério elevada, ultrapassando 1,23 milhões de toneladas de LCE. Embora o mercado global de minério de lítio possa apresentar um ligeiro excedente, continuará a apertar em comparação com 2025. É importante notar, no entanto, que o equilíbrio poderá ser perturbado por interrupções de abastecimento relacionadas com condições meteorológicas ou induzidas por políticas nas principais regiões produtoras.