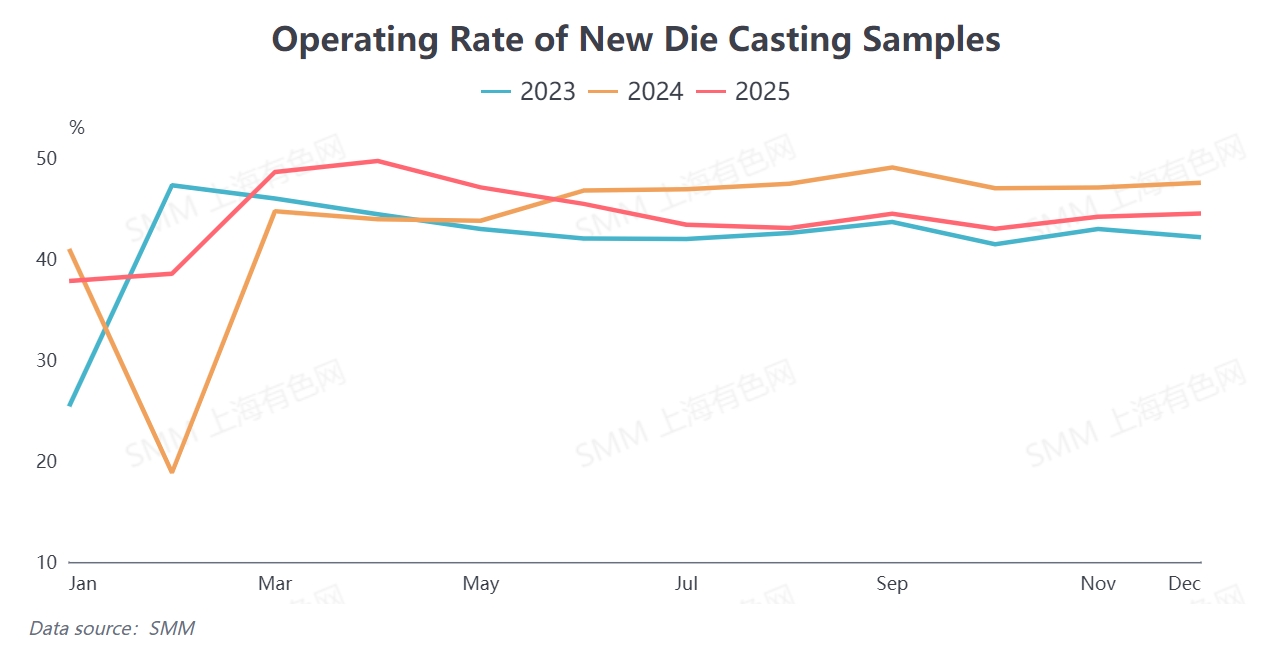

De acordo com dados da SMM, a taxa média anual de utilização da capacidade de ligas de zinco para fundição sob pressão domésticas em 2025 foi de 44,16%, um aumento de 0,48 pontos percentuais em relação ao ano anterior. A taxa de utilização ao longo do ano apresentou uma tendência divergente de "alta acentuada no primeiro semestre e recuo no segundo semestre". O ligeiro aumento na taxa de utilização em 2025 foi impulsionado principalmente pela corrida às exportações devido às expectativas de tarifas sino-americanas no primeiro semestre, somado ao efeito da alta temporada tradicional de "Março Dourado e Abril Prateado", o que levou a um aumento faseado nas taxas de utilização da indústria. No entanto, o declínio na prosperidade do setor no segundo semestre também introduziu múltiplas variáveis para o desenvolvimento do mercado em 2026.

Analisando o consumo final das ligas de zinco para fundição sob pressão na China em 2025, os setores downstream centrais exibiram uma característica de "apoio político, mas demanda divergente". No setor imobiliário, apesar da implementação contínua e do reforço das políticas domésticas para estabilizar o mercado imobiliário, a demanda por ferragens para construção civil — uma aplicação chave das ligas de zinco para fundição sob pressão — apresentou desempenho mediano, com a indústria ainda em uma fase de digestão da demanda existente. No setor automotivo, políticas favoráveis, como a de "troca de veículos", impulsionaram efetivamente uma recuperação no consumo do mercado automotivo. No entanto, diante da tendência de lightweight dos veículos novos energéticos, o uso de liga de zinco por veículo foi limitado, fornecendo suporte insuficiente para a expansão da demanda por ligas. Entretanto, em 2025, as fundições domésticas continuaram a expandir a capacidade de produção de ligas de zinco para fundição sob pressão. Os diferenças de preço entre zinco e alumínio, e entre zinco e cobre, experimentaram volatilidade extrema junto com os preços das commodities. As empresas privadas de ligas de zinco para fundição sob pressão enfrentaram pressões duplas dos impactos de ligas de baixo preço e dos altos custos das matérias-primas, levando a uma tendência proeminente de operações "comercializadas". A taxa de utilização continuou a declinar a partir do segundo semestre, tornando-se um grande entrave para o desenvolvimento da indústria ao longo do ano.

Perspetivando 2026, espera-se que o mercado downstream final doméstico das ligas de zinco para fundição sob pressão permaneça geralmente estável, com o apoio político continuando a ser o principal impulsionador no lado da demanda. No setor imobiliário, a intensidade e a precisão das políticas destinadas a estabilizar o mercado imobiliário melhorarão ainda mais em 2026. Embora a direção geral permaneça "priorizando a estabilidade", espera-se que melhorias marginais após a implementação das políticas sustentem a demanda por componentes de ferragens arquitetónicas. No segmento de hardware para eletrodomésticos, os incentivos duplos da política de "troca + subsídios para novas compras" continuarão a ser liberados, ajudando a recuperar a produção e as vendas de eletrodomésticos, impulsionando assim a demanda por componentes de liga de zinco para fundição sob pressão. No setor automotivo, a implementação contínua da política de troca oferece orientação clara para o consumo de veículos. A demanda de substituição por veículos tradicionais de combustão interna e a demanda de suporte por veículos de energia nova complementam-se mutuamente, sustentando o consumo de liga de zinco no campo automotivo. No geral, os três principais segmentos de consumo a jusante, que representam uma proporção significativa da demanda por liga de zinco para fundição sob pressão, não enfrentam riscos substanciais de baixa no lado da demanda em 2026, e a base de consumo do setor permanece estável.

Os principais riscos são os seguintes.

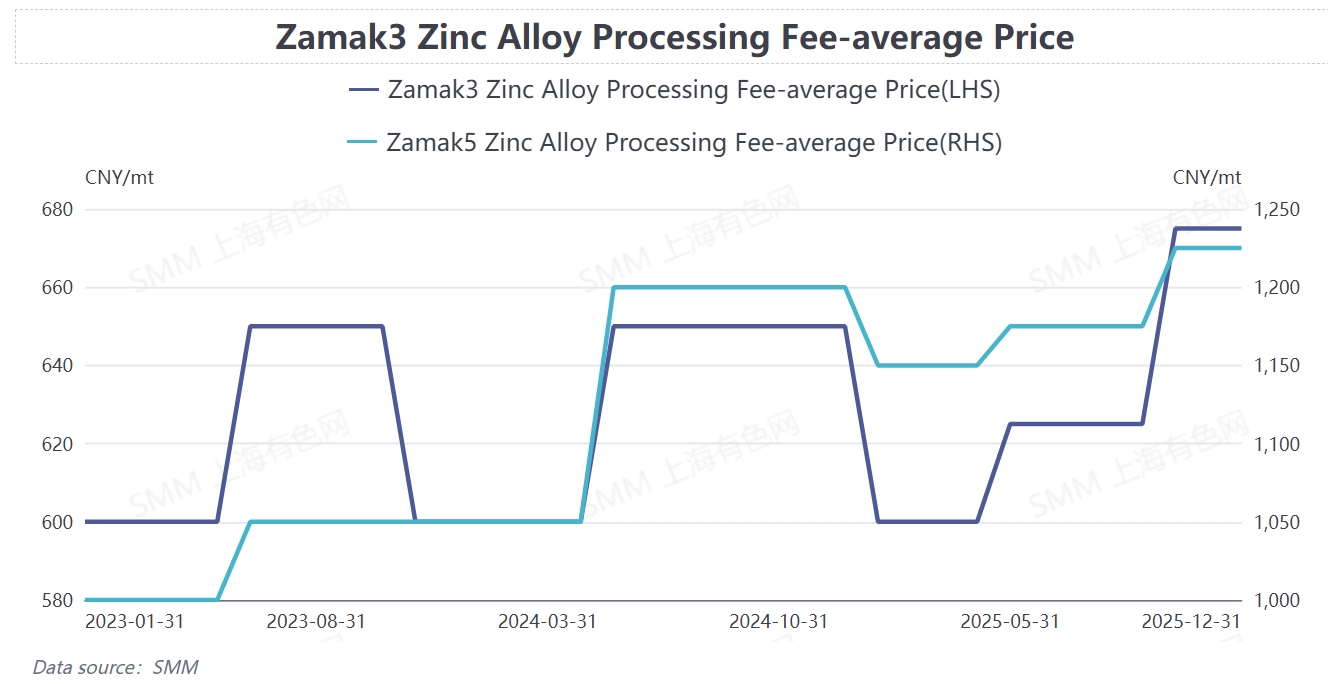

Sob a perspectiva dos custos empresariais e da concorrência de mercado, os preços de matérias-primas básicas, como zinco, alumínio e cobre, na China subiram significativamente no início de 2026. As empresas de liga de zinco para fundição sob pressão continuaram a aumentar as taxas de processamento para repassar as pressões de custos, elevando diretamente os custos de aquisição das empresas de hardware usuárias finais. Isso resultou em menor entusiasmo de compra a jusante, tornando a compra sob demanda a tendência predominante no mercado. Ao mesmo tempo, a diferença nas taxas de processamento entre empresas privadas de liga de zinco para fundição sob pressão e fundidores persiste. No contexto de altos preços das matérias-primas, os usuários finais demonstraram uma vontade significativamente maior de adquirir ligas de zinco de baixo custo para controlar despesas. Como resultado, as empresas privadas de liga de zinco para fundição sob pressão enfrentam o risco de maior erosão de sua participação de mercado, e espera-se que o crescimento do lado da demanda continue a desacelerar.

Além disso, em meio à contínua liberação de capacidade, maior volatilidade nos preços das matérias-primas e crescimento lento da demanda de uso final, espera-se que a contradição entre "concorrência por preços baixos" e "custos elevados" no setor de liga de zinco para fundição sob pressão torne-se mais pronunciada. A pressão operacional sobre pequenas e médias empresas corre o risco de intensificação.

Do ponto de vista do comércio exterior, a reunião de Busan entre EUA e China em 30 de outubro de 2025 concordou em suspender a implementação de tarifas pesadas relevantes sobre a China até 10 de novembro de 2026. Como o zinco fundido por injeção e os produtos relacionados estão incluídos nas categorias abrangidas pela suspensão tarifária, as exportações para o mercado dos EUA em 2026 entrarão em uma janela de oportunidade, proporcionando espaço incremental para o consumo da indústria. No entanto, também é necessária vigilância contra os riscos de incerteza das políticas tarifárias.