I. Mercado de Concentrado de Titânio: Preços de Minério Doméstico e Importado Enfraquecem Simultaneamente, Superávit de Oferta Persiste Durante o Ano Inteiro

Minério de Titânio Doméstico: Padrão de Superávit de Oferta Improvável de Mudar Este Ano

Até 31 de dezembro, o preço do concentrado de titânio doméstico (TiO₂ ≥ 46%) é cotado a 1.580–1.630 yuans por tonelada, com um preço médio de 1.605 yuans por tonelada, uma queda de 21,7% em relação ao início do ano. O preço da especificação TiO₂ ≥ 47% é cotado a 1.900–2.050 yuans por tonelada, com um preço médio de 1.975 yuans por tonelada, uma queda de 14,13% em relação ao início do ano.

Este ano, os preços do minério de titânio doméstico quebraram o padrão de flutuação sazonal dos anos anteriores, mostrando uma tendência contínua de baixa. Especificamente:

Janeiro–Março: Preços Estabilizados

A região de Panzhihua entrou no período de manutenção do Festival da Primavera, com baixas taxas de operação e baixos níveis de estoque entre os mineiros. Ao mesmo tempo, as encomendas do mercado de dióxido de titânio a jusante eram fortes, e novas capacidades de produção foram gradualmente liberadas, apoiando os preços do minério em uma fase de consolidação.

Março–Julho: Queda Acelerada

Após março, a oferta de minério aumentou significativamente, com a mineração de minério bruto e as remessas subindo simultaneamente. No entanto, a demanda do mercado de dióxido de titânio permaneceu persistentemente fraca, e as indústrias de uso final em geral estavam fracas. O mercado de minério de titânio gradualmente mudou para um superávit de oferta, e os preços continuaram a cair sob pressão da demanda.

Agosto–Dezembro: Estabilização Fraca Seguida por Outra Queda

Com a região de Panxi controlando as remessas de minério bruto, o declínio do mercado desacelerou, entrando em uma fase de estabilidade fraca em níveis baixos. No entanto, a demanda não mostrou sinais de melhoria, os estoques das minas gradualmente acumularam, e os preços careciam de momentum de alta. Até o final do ano, o mercado mais uma vez enfrentou pressão de baixa.

No geral, o enfraquecimento contínuo dos preços do minério de titânio este ano deveu-se principalmente à fraca demanda do mercado de dióxido de titânio e sua indústria de tintas a jusante, que representam uma parcela significativa. Somado a uma oferta de minério geralmente alta, o padrão de superávit de oferta persistiu durante o ano inteiro, tornando difícil reverter.

Perspetivas:

A curto prazo, à medida que a manutenção pós-feriado nas minas e a demanda a jusante devem recuperar, os preços de transação podem ver um ligeiro aumento na extremidade superior. No entanto, isso dependerá da situação de digestão de estoques na região de Panxi. A longo prazo, de acordo com pesquisas da SMM, espera-se que a produção de mineração na região de Panxi decline significativamente até 2026, com controles de remessa mais rigorosos. É provável que o mercado de minério de titânio retorne gradualmente ao seu padrão histórico de flutuação sazonal.

Minério de Titânio Importado: Redução do Diferencial de Preços Pode Levar a Reconfiguração Estrutural

Em 31 de dezembro, o preço do concentrado de titânio importado (Moçambique, TiO₂ ≥ 46%) é cotado a 1.700–1.800 yuans por tonelada; o concentrado de titânio importado (Nigéria, TiO₂ ≥ 50%) a 1.800–1.900 yuans por tonelada; o concentrado de titânio importado (Austrália, TiO₂ ≥ 50%) a 1.850–1.959 yuans por tonelada; o rutilo importado (Serra Leoa, TiO₂ ≥ 90%) a 5.500–6.000 yuans por tonelada; e o rutilo importado (Serra Leoa, TiO₂ ≥ 95%) a 6.500–6.800 yuans por tonelada. Até novembro, o volume acumulado de importação de concentrado de titânio este ano atingiu 4,656 milhões de toneladas, um aumento de 3,38% em relação ao ano anterior.

O preço do minério importado também manteve sua trajetória de baixa desde o segundo trimestre. As principais razões incluem a demanda persistentemente fraca por principais produtos de titânio, como dióxido de titânio e titânio esponja, a forte queda nos preços do dióxido de titânio levando à inversão custo-preço, e a generalizada pressão de preços por parte dos compradores. Ao mesmo tempo, o preço do minério doméstico (da região de Panxi), como principal concorrente, continuou a cair, forçando os importadores a ajustarem suas cotações correspondentemente para baixo. Embora o fornecimento de minério importado tenha apertado um pouco no segundo semestre, com menor disposição de venda no mercado, os preços de transação ainda seguiram a tendência geral de baixa do mercado.

Perspetivando, espera-se que o preço do minério de titânio importado continue a ajustar-se de acordo com a tendência do minério doméstico, e as margens de lucro dos comerciantes de minério podem encolher ainda mais. À medida que a procura terminal recupera ligeiramente gradualmente, espera-se que o estado letárgico do mercado de minério de titânio seja aliviado. A longo prazo, projeta-se que o diferencial de preços entre o minério importado e o doméstico se reduza gradualmente.

II. Mercado de Dióxido de Titânio: Transmissão de Custos do Ácido Sulfúrico e Desafios da Indústria

Ácido Sulfúrico: Alta de Preços ao Longo do Ano Leva a Inversão Generalizada de Custos na Indústria de Dióxido de Titânio por Processo Sulfato

Em 31 de dezembro, o preço do ácido de fundição (ácido sulfúrico) na região de Anhui (preço franco fábrica) é relatado em 870–960 yuans por tonelada, um aumento de 181,5% em comparação com o início do ano. Na região de Henan, o preço do ácido sulfúrico (preço de fábrica) é de 840–900 yuans por tonelada, um aumento de 222% em relação ao ano anterior. Na região de Yunnan, o preço do ácido sulfúrico (preço de fábrica) é de 840–880 yuans por tonelada, um aumento de 72% em comparação com o início do ano. Ao longo de 2025, especialmente no quarto trimestre, o mercado de ácido sulfúrico registrou aumentos sustentados de preços, exercendo uma pressão significativa nos custos da indústria de dióxido de titânio pelo processo de sulfato.

Os preços persistentemente elevados do ácido sulfúrico são impulsionados principalmente por múltiplos fatores internacionais e domésticos:

Mercado Internacional:

A demanda por enxofre dos projetos de mineração de níquel da Indonésia aumentou significativamente, criando novo suporte de demanda; a Rússia implementou uma proibição de exportação de enxofre industrial em novembro, reduzindo substancialmente a oferta global de enxofre.

Mercado Doméstico:

No quarto trimestre, a indústria de fertilizantes entrou na fase concentrada de estocagem de inverno. As reservas de fertilizantes de inverno pelas empresas químicas levaram a um aumento acentuado na demanda por ácido sulfúrico. Combinado com o aperto da oferta, o mercado enfrentou um desequilíbrio entre oferta e demanda, impulsionando coletivamente o rápido aumento dos preços do ácido sulfúrico.

Como matéria-prima fundamental para a produção de dióxido de titânio pelo processo de sulfato, o alto preço do ácido sulfúrico tem exercido uma pressão significativa nos custos dos fabricantes de dióxido de titânio, agravando ainda mais os encargos operacionais dos produtores relacionados.

Desde meados de dezembro, os preços do ácido sulfúrico entraram em uma fase de consolidação em patamares elevados, mostrando uma ligeira tendência de queda. O governo adotou medidas para regular os preços de mercado de enxofre e ácido sulfúrico, como restringir as exportações na indústria de fertilizantes fosfatados de meados de dezembro a agosto do próximo ano. Após o término do período de estocagem de fertilizantes de inverno, espera-se que as taxas de operação na indústria de fertilizantes diminuam gradualmente, reduzindo assim a demanda por ácido sulfúrico. Embora se espere que os preços do ácido sulfúrico diminuam após o início do ano, é improvável que retornem aos baixos níveis observados no início de 2025. A longo prazo, orientados pelas políticas nacionais e com a liderança de grandes empresas estatais, espera-se que os preços do ácido sulfúrico retornem gradualmente a uma faixa racional.

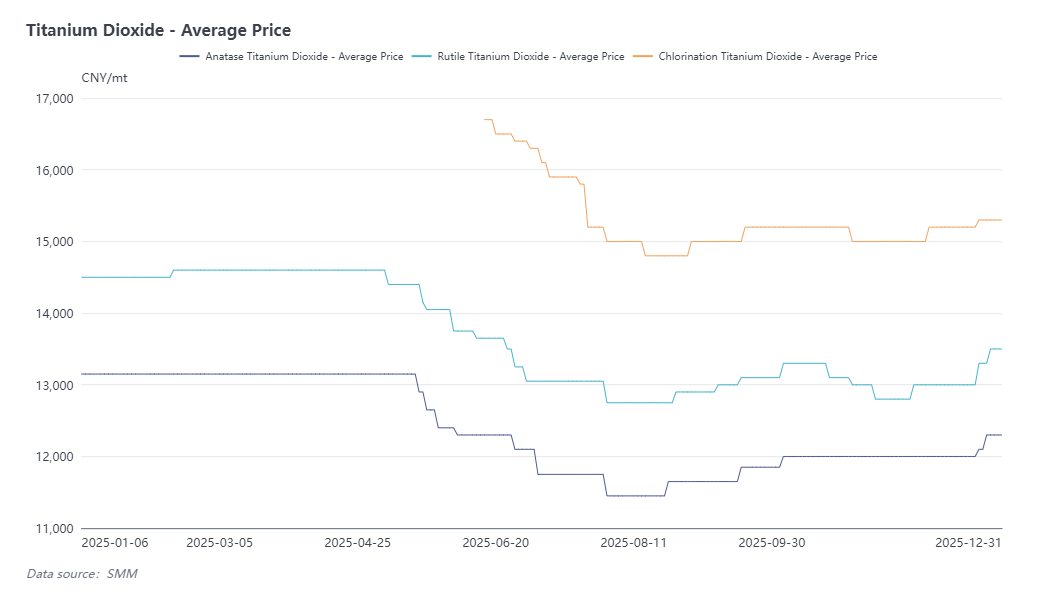

Dióxido de Titânio: Preços Subiram e depois Caíram em 2025, com Inversão de Custos e Pressão das Exportações ao Longo do Ano

Em 31 de dezembro, o preço doméstico do dióxido de titânio anatásio é cotado entre 12.100 e 12.500 yuans por tonelada, com um preço médio de 12.300 yuans por tonelada, uma redução de 6,5% em comparação com o início do ano. O preço do dióxido de titânio rutilo é cotado entre 12.800 e 14.200 yuans por tonelada, com um preço médio de 13.300 yuans por tonelada, uma queda de 6,9% em relação ao início do ano. O preço doméstico do dióxido de titânio produzido por processo de cloreto é cotado entre 13.600 e 17.000 yuans por tonelada, com um preço médio de 15.300 yuans por tonelada. Este ano, a produção chinesa de dióxido de titânio atingiu 4,178 milhões de toneladas, uma diminuição de 6,98% em relação ao ano anterior, enquanto a capacidade de produção expandiu para 5,25 milhões de toneladas, um aumento de 6,84% comparado ao ano anterior.

A indústria de dióxido de titânio emitiu um total cumulativo de sete avisos de ajuste de preços este ano, mas as pressões sobre preços e custos continuaram a intensificar-se. Especificamente:

Janeiro a Março: Preços Mantiveram-se Estáveis

No início do ano, os preços do dióxido de titânio mantiveram-se elevados, impulsionados pela forte procura doméstica de stock e pela expectativa de que a Índia imporia tarifas adicionais a partir de abril, o que levou a uma significativa corrida às encomendas de exportação. Entretanto, trabalhos de manutenção em alguns fabricantes antes do Festival da Primavera resultaram numa contração da oferta e numa redução contínua de stocks, levando a indústria a emitir duas rondas de avisos de aumento de preços.

Abril a Agosto: Queda Acelerada

A capacidade de produção de dióxido de titânio continuou a expandir-se, mas a procura real manteve-se fraca. Os mercados de exportação registaram quedas de preços devido a políticas antidumping em vários países, enquanto o consumo doméstico terminal permaneceu fraco. Muitas empresas foram forçadas a baixar os preços e a iniciar cortes de produção para aliviar a pressão dos elevados stocks.

Setembro a Outubro: Ligeira Recuperação

A tradicional época alta de "Setembro Dourado e Outubro Prateado" impulsionou uma recuperação temporária da procura doméstica, levando as empresas de dióxido de titânio a emitir duas rondas de avisos de aumento de preços com o objetivo de travar a queda e estimular o mercado. No entanto, as exportações continuaram a ser suprimidas por políticas antidumping em regiões como a Índia, o Brasil e a União Europeia.

Outubro–Dezembro: Consolidação Frágil

A partir de outubro, a forte alta nos preços do ácido sulfúrico provocou inversão de custos em toda a indústria de dióxido de titânio via processo sulfato. As líderes reduziram os preços dos produtos via processo cloro sob pressão competitiva, enquanto a demanda geral do mercado permaneceu fraca e a concorrência se intensificou. Com os cortes de produção e esforços de vendas anteriores em andamento, a pressão sobre os estoques da indústria aliviou um pouco. A partir do final de novembro, as empresas emitiram novamente avisos de aumento de preços para mitigar perdas, seguidos por novos ajustes no final de dezembro para consolidar os ganhos.

Em termos de estrutura de produtos, a diferença de preço entre o dióxido de titânio via processo cloro e via sulfato continuou a diminuir este ano. Enquanto isso, a faixa de preços cotados para os produtos nacionais via processo cloro ampliou-se significativamente, com uma divergência notável entre os preços de produtos de alta gama e os de médio a baixo custo.

Sobre se o processo cloro pode formar competição de longo prazo com o processo sulfato:

Do ponto de vista de custos, a tecnologia do processo cloro tem certo suporte de custo, enquanto o processo sulfato atualmente depende de preços elevados do ácido sulfúrico para manter suas cotações. Se os preços do ácido sulfúrico caírem gradualmente sob regulamentação política no futuro, os preços do processo sulfato também se ajustarão para baixo. Da perspectiva da demanda, os hábitos dos usuários finais em relação aos tipos de produto são relativamente estáveis, tornando improvável uma mudança em larga escala do processo sulfato para o cloro no curto prazo, especialmente em meio a flutuações frequentes de preços. Os usuários existentes do processo sulfato dificilmente ajustarão suas estruturas de aquisição. No geral, espera-se que a diferença de preço entre os dois permaneça estável ou se amplie ligeiramente em 2026.

Do ponto de vista do mercado de exportação, a situação do comércio exterior foi desafiadora este ano. Grandes países consumidores, como Índia e União Europeia, continuaram a implementar políticas antidumping sobre o dióxido de titânio. Para manter as participações de exportação, as empresas frequentemente recorreram a métodos como reembolsos ao vender para usuários finais relacionados, comprimindo significativamente as margens de lucro. Além disso, o dióxido de titânio chinês via processo sulfato enfrentou concorrência intensa nos mercados externos, com os preços cotados sendo gradualmente comprimidos.

Em meados de dezembro, a Índia anunciou o cancelamento das medidas antidumping contra o dióxido de titânio chinês, fornecendo suporte positivo para as exportações para regiões como o Sudeste Asiático e aliviando a pressão do mercado. Perspetivando 2026, espera-se que a indústria de exportação de dióxido de titânio mantenha a tendência de sobrevivência dos mais aptos, com as empresas a necessitarem de consolidar as suas quotas de mercado e reforçar a competitividade face a uma concorrência acirrada.

Em termos de preços, após um ano de operações a baixo custo, os preços do dióxido de titânio registaram um aumento gradual no otimismo do mercado no final do ano, apoiado pela emissão de duas rondas de avisos de aumento de preços. Adicionalmente, algumas empresas regionais estão programadas para manutenção pré-Festival da Primavera em janeiro, com a produção atual focada no cumprimento de encomendas anteriores. Após o Festival da Primavera, à medida que a procura recupera, espera-se que os preços do dióxido de titânio subam ligeiramente. A longo prazo, os preços dos produtos via sulfato continuarão a depender do suporte dos custos das matérias-primas, e a procura terminal dificilmente registará um crescimento significativo. Se os preços das matérias-primas caírem no futuro, aliados à contínua expansão da capacidade da indústria, o mercado de dióxido de titânio poderá continuar a operar em níveis baixos com uma tendência fraca.

III. Mercado de Titânio Metálico: Dinâmicas de Mercato entre Expansão da Capacidade e Procura Estrutural

Titânio Esponja: Preços Subiram Primeiro e depois Caíram, Consolidando-se sob Expansão da Capacidade e Restrições às Exportações

Até 31 de dezembro, o preço do titânio esponja Grau 0 é cotado a 46.000–48.000 yuans por tonelada, um aumento de 3,2% em comparação com o início do ano. A produção anual de titânio esponja da China atingiu 270 mil toneladas, um aumento anual de 4,42%.

A tendência de preços do mercado de titânio esponja ao longo do ano seguiu um padrão de subida inicial seguida de queda:

Aumento Acelerado no Primeiro Semestre:

Impulsionado pela Feira Internacional do Titânio, a procura experimentou um impulso temporário. Adicionalmente, o crescimento significativo de projetos em sectores de alta gama, como militar e aeroespacial, levou a escassez de oferta, com os inventários das empresas a permanecerem consistentemente baixos.

Queda Gradual no Segundo Semestre:

A procura no sector civil enfraqueceu, os inventários da indústria acumularam-se gradualmente e a época baixa tradicional suprimiu ainda mais a atividade do mercado. Embora algumas empresas tenham anunciado controlos de produção no terceiro trimestre, a resposta efetiva da procura foi limitada, não conseguindo reverter a tendência de queda. Simultaneamente, as encomendas de comércio externo diminuíram significativamente em comparação com o primeiro semestre, causando coletivamente que os preços do titânio esponja continuassem a ajustar-se em baixa. Até ao final do ano, o setor como um todo tinha entrado num estado de consolidação em níveis baixos.

Em 2025, a indústria de titânio esponja registou uma expansão significativa da capacidade. No entanto, face às contínuas restrições à exportação de produtos de titânio, a estrutura de oferta e procura do mercado não melhorou correspondentemente. Como resultado, os preços do titânio esponja mantiveram-se numa fase de consolidação, suportados principalmente por fatores de custo.

Materiais de Titânio: Divergência Estrutural no Mercado com Procura Elevada no Segmento de Alta Gama, mas Pressão nos Sectores Civil e de Exportação

Em 31 de dezembro, os preços dos principais produtos de materiais de titânio são os seguintes: lingote de titânio TA1 a 55–56 iuanes/kg, lingote de titânio TA2 a 53–54 iuanes/kg, liga de titânio TC4 a 60–61 iuanes/kg; chapa de titânio laminada a quente (3–8 mm) a 62–63 iuanes/kg, tubo soldado de titânio a 115–125 iuanes/kg, barra de titânio puro a 100–105 iuanes/kg e barra de liga pura a 115–125 iuanes/kg.

Este ano, os preços dos materiais de titânio seguiram geralmente a tendência do titânio esponja a montante, mostrando um padrão de subida inicial seguida de descida.

A procura no mercado de alta gama manteve-se robusta, especialmente com crescimento significativo em sectores como o militar e aeroespacial. No entanto, nos sectores civis, como equipamentos químicos e marítimos, o progresso dos projetos foi lento, limitando a libertação da procura. Embora o sector da energia nuclear tenha algum potencial, o seu consumo global permanece relativamente pequeno, oferecendo suporte limitado ao mercado.

Em termos de exportações, a inclusão de produtos de titânio na lista de controlo de bens de dupla utilização e o reforço da aplicação aduaneira resultaram num desempenho globalmente fraco das exportações de materiais de titânio, sem gerar crescimento incremental significativo.

No lado dos custos, a subida dos preços do tungsténio no final do ano levou a aumentos de preços de ferramentas de processamento, como brocas, impulsionando indiretamente ligeiros aumentos de preços para produtos como chapas de titânio.

No geral, a tendência futura do mercado de materiais de titânio dependerá do progresso dos projetos civis e do ambiente político de exportação. O mercado encontra-se atualmente numa fase de consolidação, sendo improvável que se registem avanços significativos a curto prazo.