Notícias da SMM de 5 de janeiro:

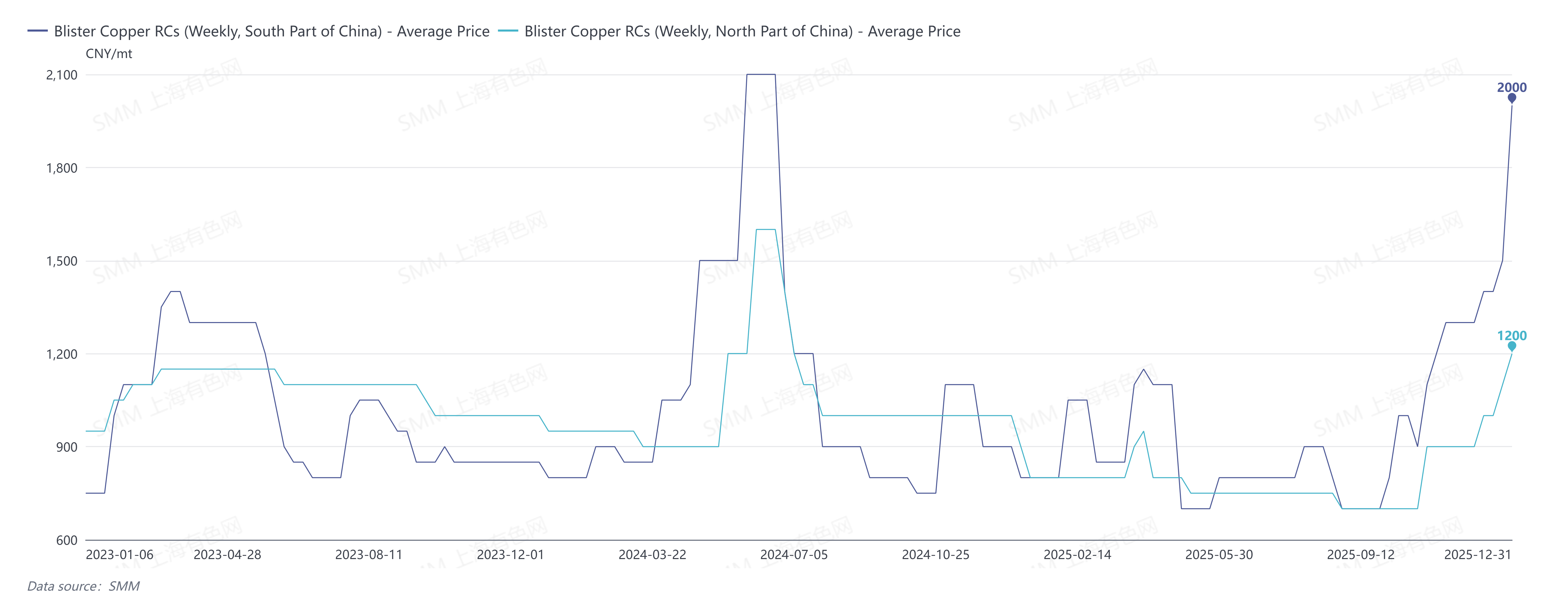

Os RCs de cobre blister da SMM de dezembro de 2025 no sul da China foram cotados a 1.400-1.600 yuans/tonelada, com média de 1.500 yuans/tonelada, alta de 250 yuans/tonelada em relação ao mês anterior; os RCs de cobre blister no norte da China foram cotados a 900-1.200 yuans/tonelada, com média de 1.050 yuans/tonelada, alta de 150 yuans/tonelada em relação ao mês anterior; os RCs de cobre blister, CIF China, foram cotados a US$ 90-100/tonelada, com média de US$ 95/tonelada, estáveis em relação ao mês anterior.

Desde o quarto trimestre, os RCs de cobre blister continuaram subindo, com a expansão do lado da oferta como fator central impulsionador. Os preços do cobre dispararam significativamente em dezembro, ampliando notavelmente a diferença de preço entre o metal primário e a sucata; entretanto, a barra de cobre secundário enfrentou descontos severos, com a diferença de preço entre a barra de cobre secundário de 8 mm de Jiangxi e as taxas de processamento de ânodo de cobre ultrapassando 1.000 yuans/tonelada. Isso impulsionou a oferta de matérias-primas como cobre secundário, cobre blister derivado de sucata e ânodos de cobre. No lado da demanda, as fundições reduziram os volumes de compra durante o final do ano devido ao controle de estoques e necessidades de fluxo de caixa, levando a um mercado de matérias-primas secundárias mais folgado e sustentando RCs mais altos.

Os últimos RCs semanais de cobre blister da SMM no sul da China foram cotados a 1.900-2.100 yuans/tonelada, com média de 2.000 yuans/tonelada; os RCs semanais de cobre blister no norte da China foram cotados a 1.000-1.400 yuans/tonelada, com média de 1.200 yuans/tonelada; os RCs à vista de ânodo de cobre chinês foram cotados a 1.100-1.300 yuans/tonelada, com média de 1.200 yuans/tonelada.

A SMM espera que o mercado de cobre blister mantenha um padrão folgado em janeiro de 2026, com os RCs flutuando em patamares elevados. No lado da demanda, após o final do ano e antes do feriado do Ano Novo Chinês, a demanda de reabastecimento das fundições será liberada gradualmente, e as expectativas de demanda do mercado devem ter uma recuperação moderada. No entanto, no lado da oferta, a ampla diferença de preço entre o metal primário e a sucata persistirá, o cobre secundário continuará fluindo para os portos de fundição, e a oferta de cobre blister derivado de sucata e ânodos de cobre no mercado chinês permanecerá como o suporte central para os RCs.

No mercado de importação, os agentes upstream e downstream estão na janela para a assinatura de contratos de longo prazo de 2026. Os RCs chineses detêm uma vantagem competitiva relativa, e a atividade no mercado à vista de importação permanece baixa. De acordo com a SMM, a CNMC International Trading Co. A Ltd. e a Jiangxi Copper Corporation chegaram a um acordo sobre o benchmark de 2026 para cobre blister RC, CIF China, em US$ 85/tonelada, em 23 de dezembro de 2025, horário de Pequim, comparado a US$ 95/tonelada em 2025. Este resultado de contrato de longo prazo também indica que, apesar da esperada nova capacidade de ânodo de cobre no exterior no próximo ano, os suprimentos apertados de minério de cobre aumentaram as expectativas do mercado para a demanda global de ânodo de cobre em 2026.