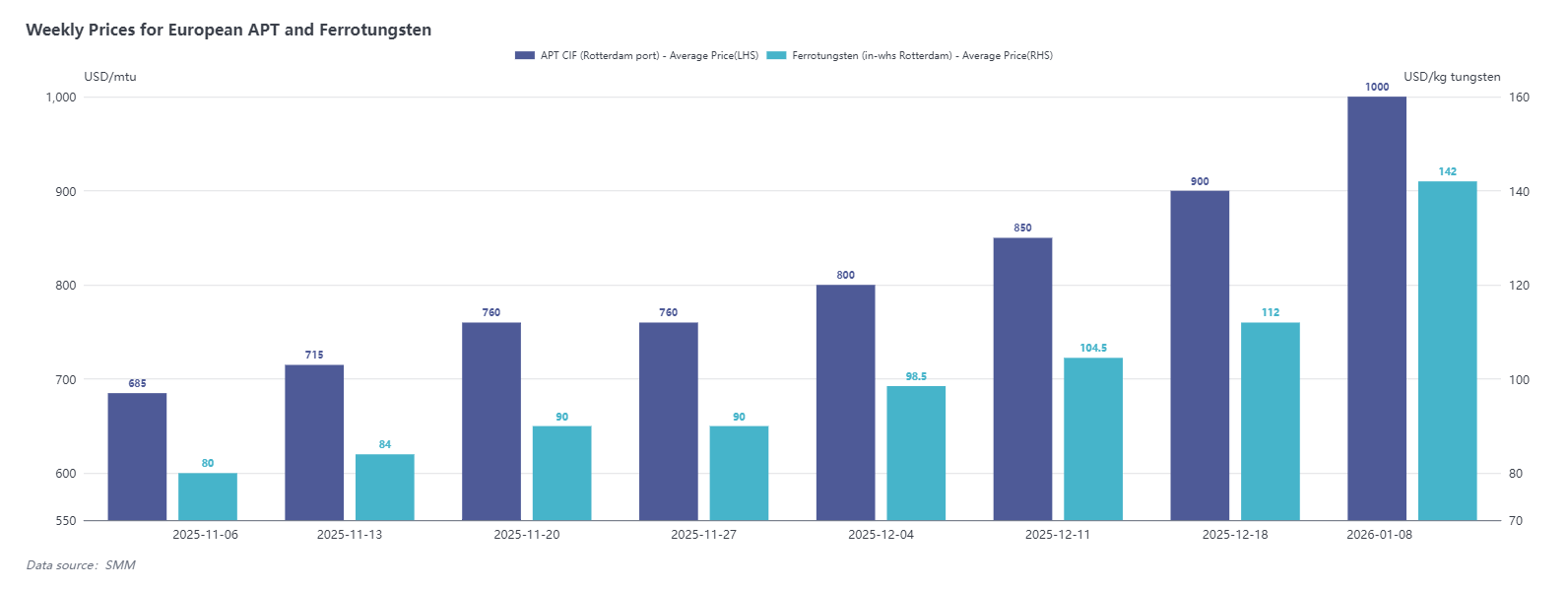

Según los datos del SMM hasta el viernes pasado, el precio del paratungstato de amonio (APT) CIF puerto de Róterdam era de 950-1.050 dólares por mtu, con un precio medio de 1.000 dólares por mtu, un aumento de 100 dólares por mtu en comparación con el 18 de diciembre; el precio del ferrotungsteno (almacén de Róterdam) era de 138-146 dólares por kg de W, con un precio medio de 142 dólares por kg de W, un incremento de 30 dólares por kg de W respecto al 18 de diciembre.

Según los datos del SMM hasta el viernes pasado, el precio del paratungstato de amonio (APT) CIF puerto de Róterdam era de 950-1.050 dólares por mtu, con un precio medio de 1.000 dólares por mtu, un aumento de 100 dólares por mtu en comparación con el 18 de diciembre; el precio del ferrotungsteno (almacén de Róterdam) era de 138-146 dólares por kg de W, con un precio medio de 142 dólares por kg de W, un incremento de 30 dólares por kg de W respecto al 18 de diciembre.

La semana pasada, las transacciones generales del mercado fueron lentas. Un comerciante extranjero declaró: "Nuestra oferta actual es de 1.000 dólares por mtu, pero considerando la tendencia en el mercado chino, volveremos a subir los precios la próxima semana". Además, se supo por parte de los proveedores que la oferta actual CIF Róterdam para el concentrado de tungsteno ha subido a 865-870 dólares por mtu. Después de Navidad, las ofertas por la pequeña cantidad de APT circulante en el mercado se mantuvieron firmes, sin que hubiera precios disponibles por debajo de 920 dólares por mtu.

Por parte de los compradores, los clientes europeos consideraban en general difícil de aceptar los actuales aumentos de precios y adoptaron mayoritariamente una actitud de espera. Sin embargo, algunos usuarios finales de carburo cementado, debido a necesidades de producción, han comenzado gradualmente a aceptar ofertas de polvo de tungsteno, carburo de tungsteno y materiales de tungsteno procedentes de China.

En el mercado de chatarra de tungsteno, India exportó recientemente grandes cantidades de chatarra de carburo cementado a Europa y Estados Unidos. Según una encuesta del SMM, hasta el viernes pasado, el precio FOB de la chatarra de tungsteno india (contenido de tungsteno del 80%, compuesta principalmente por herramientas de corte, moldes, etc.) era de 7.800 rupias indias por kg (aproximadamente 86,5 dólares por kg), y los precios también subieron al unísono con los del tungsteno.

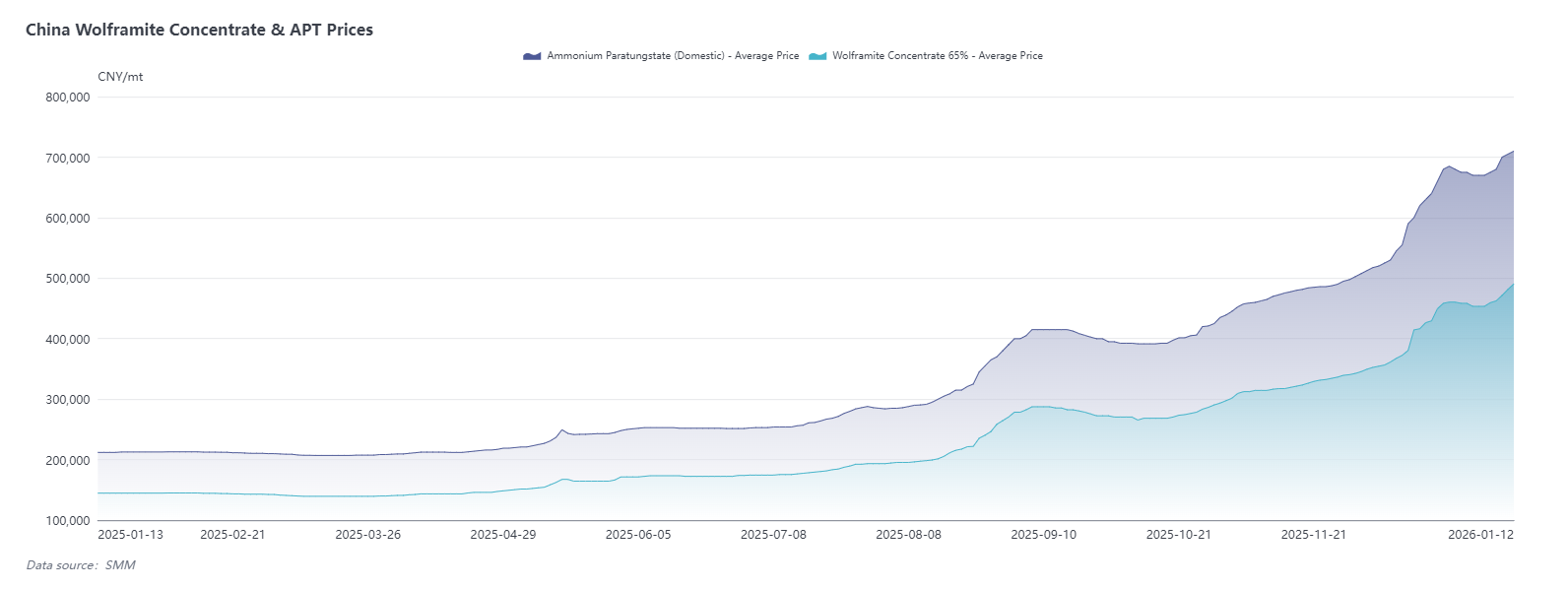

En el mercado chino, el fuerte sentimiento del mercado continuó la semana pasada. La oferta de minas siguió ajustándose, mientras que el apoyo de la demanda rígida se mantuvo, lo que generó un fuerte sentimiento alcista. La pauta de escasez de oferta persistió, impulsando al alza los precios chinos del tungsteno y, posteriormente, tirando al alza de los precios del mercado global. En cuanto a las tendencias futuras, los precios del mercado europeo necesitan seguir consistentemente o incluso superar a los precios chinos para mantener la competitividad en la adquisición de materias primas.