SMM, 12 de enero de 2025 - Noticias,

Puntos clave: En 2025, la industria china de fosfato férrico entró en una fase de equilibrio estructural ajustado. Se espera que la capacidad total diseñada alcance los 5,6 millones de toneladas para fin de año, pero la capacidad efectiva será inferior a los 5 millones de toneladas. El mercado está respaldado tanto por el modelo de "venta externa" (54%) como por el modelo "integrado" (46%), con empresas de primer nivel como Brunp, Tinci y CNGR dominando el panorama de la oferta. Al entrar en 2026, a medida que empresas como Guizhou Yayou se orienten hacia el suministro interno, las nuevas capacidades se retrasen y materias primas clave como el azufre y el sulfato ferroso enfrenten un suministro más ajustado, la industria se enfrentará a presiones de oferta y desafíos de costos más severos. Se espera que los precios del fosfato férrico se mantengan por encima de los 12.000 yuanes por tonelada, con las empresas operando en el punto de equilibrio o con rentabilidad marginal.

I. Evolución del panorama de la oferta de fosfato férrico para venta externa

1. Situación actual de las principales empresas de venta externa

Las empresas de fosfato férrico que actualmente realizan ventas externas incluyen principalmente Guizhou Anda, Guizhou Yayou, Chaocai, Guizhou Phosphate Chemical, Brunp Recycling y Hubei Xingfa. Entre ellas:

Guizhou Anda adopta una estrategia flexible de "venta externa parcial + compra externa significativa"

Guizhou Yayou y Brunp Recycling reducirán significativamente su proporción de ventas externas en 2026, orientándose hacia el consumo interno

2. Análisis de los niveles de oferta en 2025

Nivel 1 (>200.000 t): Brunp Recycling lidera en producción y aumentará sustancialmente su proporción de suministro interno en el futuro

Nivel 2 (100.000-200.000 t): Incluye Tinci Materials, CNGR y Guizhou Yayou

Yayou reducirá gradualmente las ventas externas en el segundo semestre, centrándose en suministrar a las plantas de LFP de su matriz Youshan (tres grandes bases en Ordos, Hohhot y Yulin)

Nivel 3 (50.000-100.000 t): Presenta un número relativamente grande de empresas y una competencia intensa

3. Características de la estructura del mercado

El mercado de fosfato de hierro en 2025 mostró una clara característica de doble vía:

Modelo de "Ventas Externas": Representa el 54% y constituye el núcleo de la oferta en el mercado de circulación.

Modelo "Integrado": Representa el 46%, las empresas utilizan fosfato de hierro de producción propia para sus líneas de producción de cátodos.

Algunas empresas integradas, debido a su gran capacidad de LFP, altos costos de producción propia o oferta de productos limitada, han aumentado su proporción de compras externas, creando una característica de mercado de flujo bidireccional.

II. Situación de la Oferta en 2026: Destacan las Restricciones de Capacidad y la Presión de Costos.

1. Retraso Significativo en la Liberación de Capacidad.

Se proyecta que la capacidad diseñada total de la industria alcance los 5,6 millones de toneladas para fines de 2025, pero la capacidad efectiva real será inferior a los 5 millones de toneladas debido a múltiples restricciones:

Liberación de Capacidad Retrasada: La nueva capacidad requiere de 3 a 6 meses para su puesta en marcha y ciclos de validación con clientes.

Ciclo de Iteración de Productos: Cumplir con las actualizaciones de la demanda del mercado requiere períodos de ajuste de más de 3 meses.

Baja Tasa de Utilización de la Capacidad: Afectada por desafíos de la industria como el control complejo de procesos, altos requisitos de personalización y dificultad para mejorar los rendimientos, la mayoría de las empresas lucha por alcanzar su capacidad diseñada en la producción real.

Las nuevas adiciones de capacidad en 2026 se concentran principalmente en el segundo semestre, ofreciendo una contribución limitada a la producción de ese año, con un impacto sustancial retrasado hasta 2027.

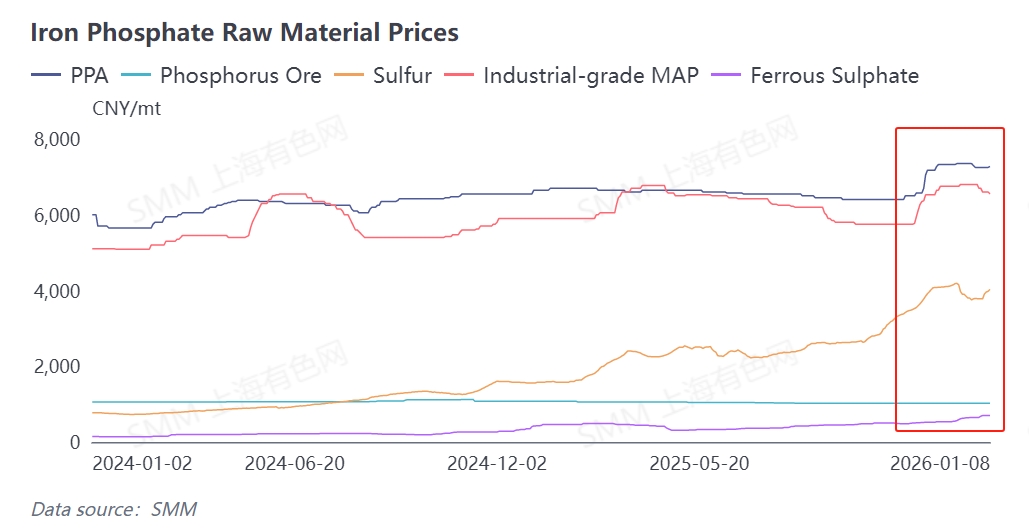

2. Aumento Persistente de la Presión de Costos de Materias Primas.

El lado de los costos en 2025 mostró un patrón de "primera mitad estable, segunda mitad al alza", con aumentos significativos de precios para materias primas clave desde fin de año hasta principios de 2026:

Las materias primas clave incluyen la fuente de fósforo y la fuente de hierro. El azufre, materia prima clave para la producción de la fuente de fósforo, experimentó aumentos sustanciales de precio, impulsando directamente el costo de las fuentes de fósforo (ácido fosfórico, MAP de grado industrial). El sulfato ferroso, la principal fuente de hierro, enfrentó una oferta ajustada y precios al alza, incrementando los costos de producción para el fosfato de hierro por método de amonio y método de sodio. Los precios del mineral de fosfato fluctuaron relativamente poco durante el año, convirtiéndose en un factor relativamente estable en el lado de los costos.

La presión de costos se intensificará aún más en 2026:

Suministro Ajustado Continuo de Azufre: La escasez global de azufre persiste, manteniendo altos los precios del ácido sulfúrico.

Reducción de la Oferta de Sulfato Ferroso: La industria del dióxido de titanio está recortando la producción debido a los altos costos del azufre y la débil demanda, lo que lleva a una oferta más ajustada del subproducto sulfato ferroso.

Agudización del Desequilibrio Oferta-Demanda: La demanda de fosfato férrico está en fase de crecimiento, mientras que la oferta de materia prima de sulfato ferroso está en fase de declive.

III. Características de Oferta-Demanda: Perspectiva de Precios y Rentabilidad bajo Equilibrio Ajustado.

1. Equilibrio Ajustado de Oferta-Demanda en 2025.

Demanda: Fortaleza sostenida del sector de VE (aumento de la tasa de penetración de modelos de coches con LFP) y del mercado de SAE (crecimiento en las instalaciones de baterías LFP para SAE).

Oferta: La capacidad de venta externa y la capacidad integrada se expanden simultáneamente, pero existe riesgo de desequilibrio entre el ritmo de suministro y la demanda de compra de los clientes.

2. Previsión de Oferta-Demanda y Perspectiva de Precios para 2026.

Demanda: Se prevé una producción de LFP de 5,5 a 5,6 millones de toneladas, correspondiendo los procesos de fase líquida, oxalato ferroso y óxido de hierro rojo a un 20%, lo que se traduce en una demanda de fosfato férrico de aproximadamente 4,5 millones de toneladas.

Capacidad de Suministro: 5 millones de toneladas de capacidad operando al 80-90%, generando una producción real de aproximadamente 4 a 4,5 millones de toneladas.

Relación Oferta-Demanda: Se mantiene un equilibrio ajustado.

Tendencia de Precios: Se espera que el precio por tonelada se mantenga por encima de los 12.000 yuanes.

Rentabilidad: Las empresas de fosfato férrico operarán en el punto de equilibrio o con rentabilidad marginal.

IV. Conclusión y Perspectivas.

La industria del fosfato férrico enfrentará en 2026 la doble prueba de la transformación estructural y los desafíos del lado de los costes:

Panorama de la Oferta: Las principales empresas de venta externa están orientándose hacia el suministro interno, reduciendo la oferta en el mercado de circulación.

Liberación de Capacidad: Las nuevas adiciones de capacidad se concentran en el segundo semestre, contribuyendo de forma limitada a la producción anual.

Presión de Costes: La escasez de materias primas clave como el azufre y el sulfato ferroso está presionando al alza los costes de producción.

Aumento de precio: En condiciones de equilibrio ajustado, los precios del fosfato de hierro recibirán un fuerte respaldo.

**Nota:** Para más detalles o consultas sobre el desarrollo de baterías de estado sólido, contacte:

Teléfono: 021-20707860 (o WeChat: 13585549799)

Contacto: Chaoxing Yang. ¡Gracias!