【Análisis de Mercado de Chatarra de Aluminio de SMM】Industria del Aluminio Secundario del Sudeste Asiático Atrapada en la "Compresión de Márgenes": Aumento de Materias Primas Obliga Recortes en Plantas ADC12, Industria Podría Entrar en "Modo Año Nuevo Lunar" Anticipadamente

Desde el cuarto trimestre de 2025, el mercado internacional del aluminio ha experimentado una tendencia alcista unilateral significativa. Impulsado por el sentimiento del lado de la oferta derivado de la implementación oficial del Mecanismo de Ajuste Fronterizo de Carbono (CBAM) de la UE, combinado con la ausencia de una corrección de precios durante la temporada baja tradicional de fin de año y las interrupciones por festivos globales, los precios del aluminio en la LME han demostrado una fuerte resiliencia y un impulso sostenido.

Según datos de monitoreo de SMM, el precio de liquidación al contado del aluminio en la LME se disparó desde 2.683,5 USD/tonelada el 1 de octubre de 2025, hasta 3.180 USD/tonelada el 9 de enero de 2026. En solo un trimestre, el precio aumentó en 496,5 USD/tonelada, un incremento acumulado del 18,5%. El mercado predice generalmente que esta fuerte tendencia es poco probable que se revierta a corto plazo y probablemente persistirá hasta después del Año Nuevo Lunar de 2026 (finales de febrero a mediados de marzo de 2026).

Precios de la Chatarra se Disparan, Costos Regionales de Materias Primas Alcanzan Máximos

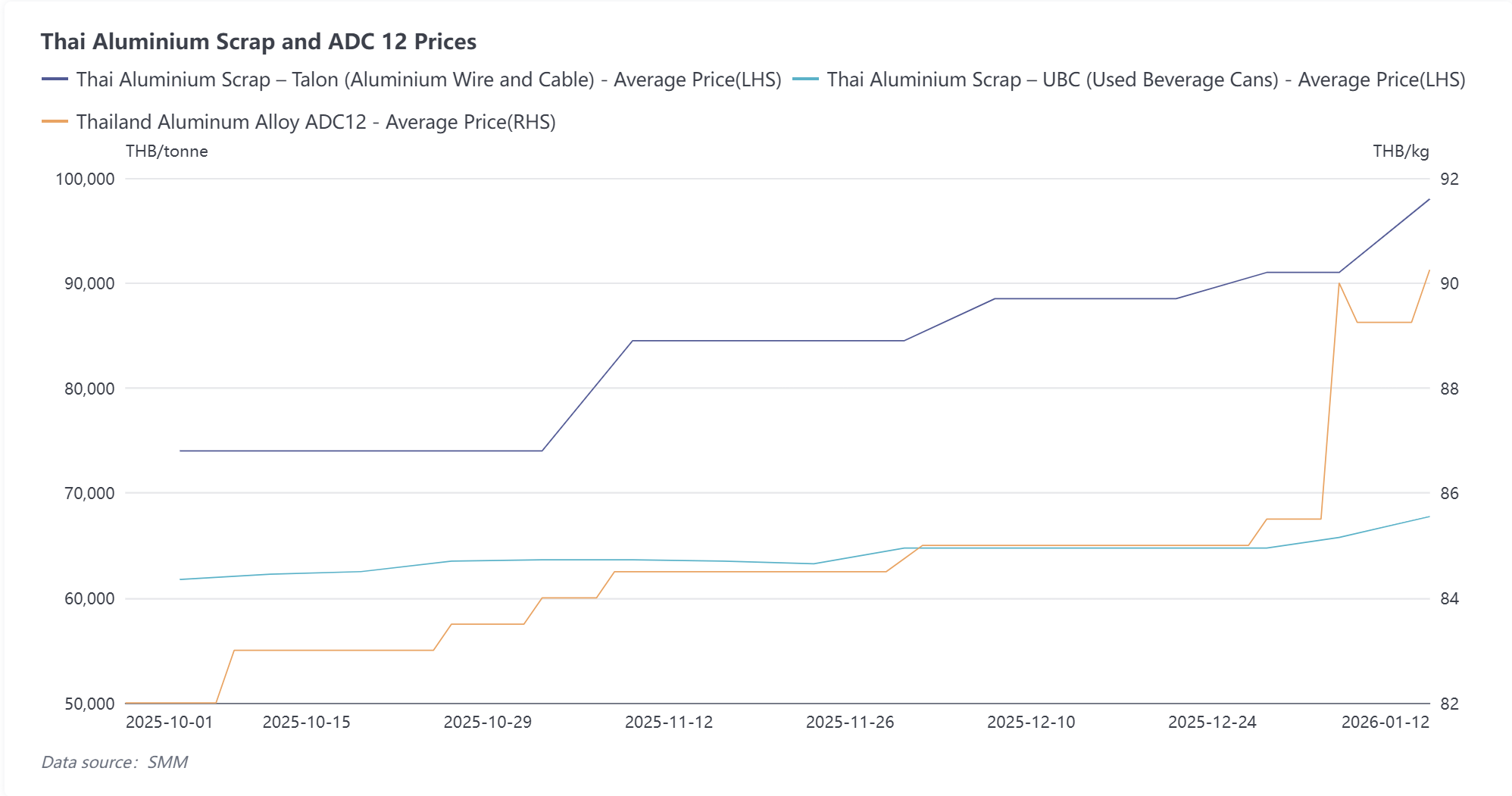

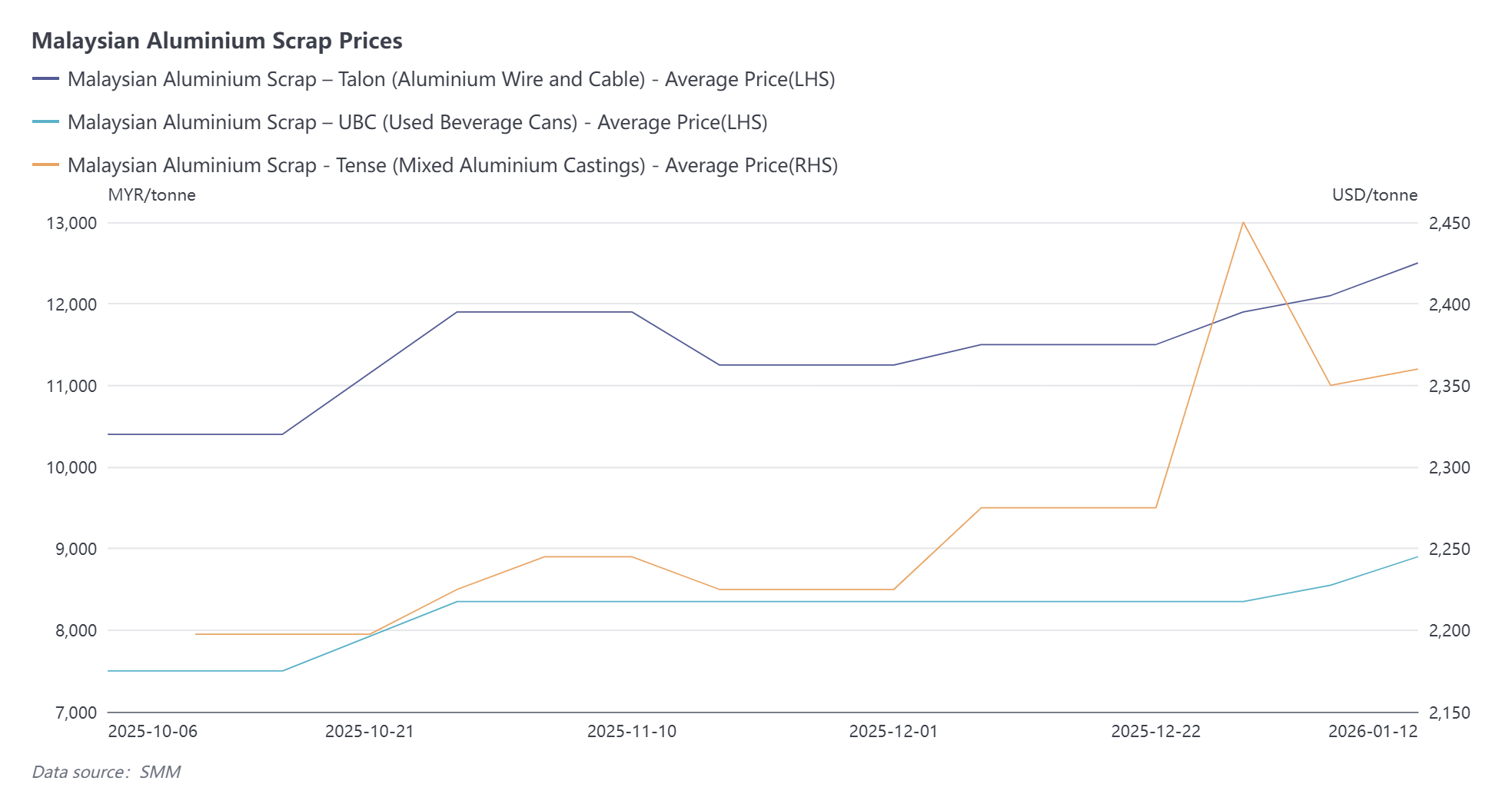

Impulsado por el fuerte precio del aluminio en Londres, el mercado de chatarra de aluminio del Sudeste Asiático respondió rápidamente, mostrando una feroz tendencia "de ponerse al día". La investigación de mercado de SMM que cubre el período desde el 1 de octubre de 2025 hasta enero de 2026 destaca aumentos de precios significativos para las principales variedades de chatarra en Malasia y Tailandia:

En el mercado malasio, los precios de Tense (Mezcla de Piezas Fundidas de Aluminio) subieron a 2.207,5 – 2.360 USD/tonelada (+6,9%). Más llamativamente, Talon (Alambre de Aluminio Limpio), una materia prima de alta calidad, se disparó a 10.400 – 12.500 MYR/tonelada, un aumento masivo del 20,2%. UBC (Latas de Bebidas Usadas) también registró un crecimiento del 18,7%, alcanzando 7.500 – 8.900 MYR/tonelada.

La tendencia alcista en el mercado tailandés fue aún más agresiva. Los precios del alambre Talon se dispararon desde 74.000 THB/tonelada a 98.000 THB/tonelada, un asombroso aumento del 32,4%. El UBC aumentó un 11,1 %, con cotizaciones que alcanzaron los 67.750 THB/tonelada.

Las ganancias de los productos terminados se quedan por detrás de las materias primas; las empresas de ADC12 enfrentan una grave presión en los márgenes

Sin embargo, el mecanismo de transmisión de precios a lo largo de la cadena industrial ha enfrentado importantes obstrucciones. La investigación de SMM encontró que, mientras las materias primas se dispararon (con variedades de alambre subiendo más del 20 %-30 %), el aumento de precio de las lingoteras de aleación de aluminio secundario ADC12 terminadas fue comparativamente escaso. Los precios del ADC12 malasio solo subieron un 7,1 % (a 2850 USD/t), y el ADC12 tailandés solo aumentó un 8,4 % (a 90.000 THB/tonelada).

Esta enorme discrepancia entre las subidas de precios de las materias primas y los productos terminados ha sumido a las plantas de aluminio secundario del sudeste asiático en un grave dilema de "tijera". Por un lado, las fundiciones de ADC12 muy dependientes de la chatarra enfrentan costos históricamente altos; por otro, las empresas de fundición a presión y autopartes aguas abajo muestran una baja aceptación de las lingoteras de aleación a precios elevados. La voluntad de compra ha caído a un punto de congelación antes del Año Nuevo Lunar, haciendo imposible traspasar efectivamente los altos costos.

Reducciones de producción y vacaciones anticipadas se convierten en consenso

Con los márgenes de beneficio comprimidos al límite o incluso sufriendo inversión de costos, la aversión al riesgo se ha convertido en la estrategia principal. La última encuesta de SMM revela que varios productores de ADC12 en Malasia y Tailandia han ajustado sus planes operativos. Ante la contracción de los beneficios y los pedidos aguas abajo que se reducen drásticamente, la mayoría de las empresas han decidido no mantener la producción total, planeando implementar recortes de producción en enero de 2026 o directamente comenzar las vacaciones del Año Nuevo Lunar antes de lo habitual.

Actualmente, la industria del aluminio secundario del sudeste asiático ha entrado efectivamente en un período de "letargo" anticipado. La mayoría de los fabricantes indican que las decisiones sobre la reanudación o expansión de la producción se pospondrán hasta después del Año Nuevo Lunar, pendientes de la tendencia de los precios del aluminio en la LME y la recuperación de la demanda aguas abajo.