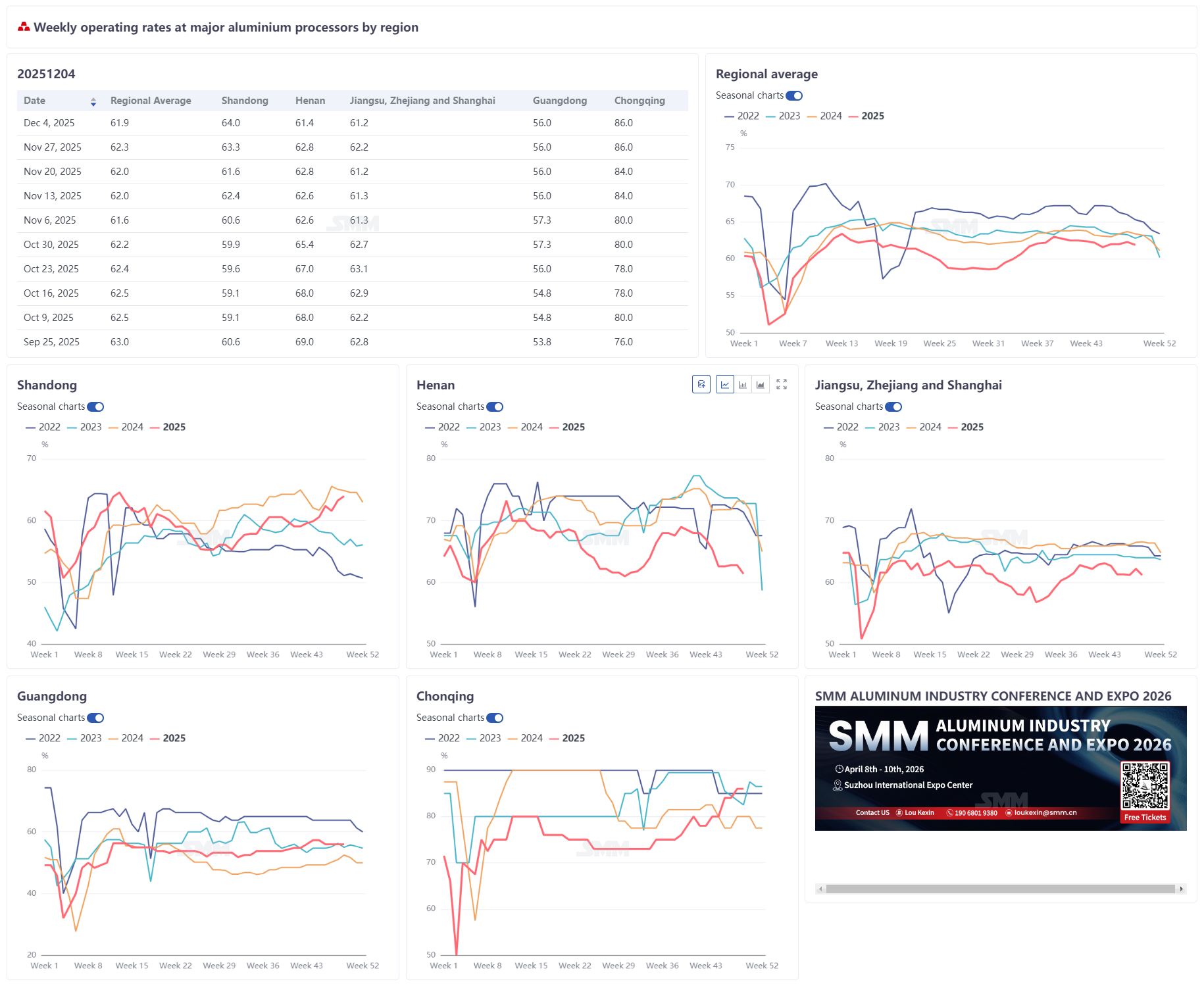

4 de diciembre de 2025:

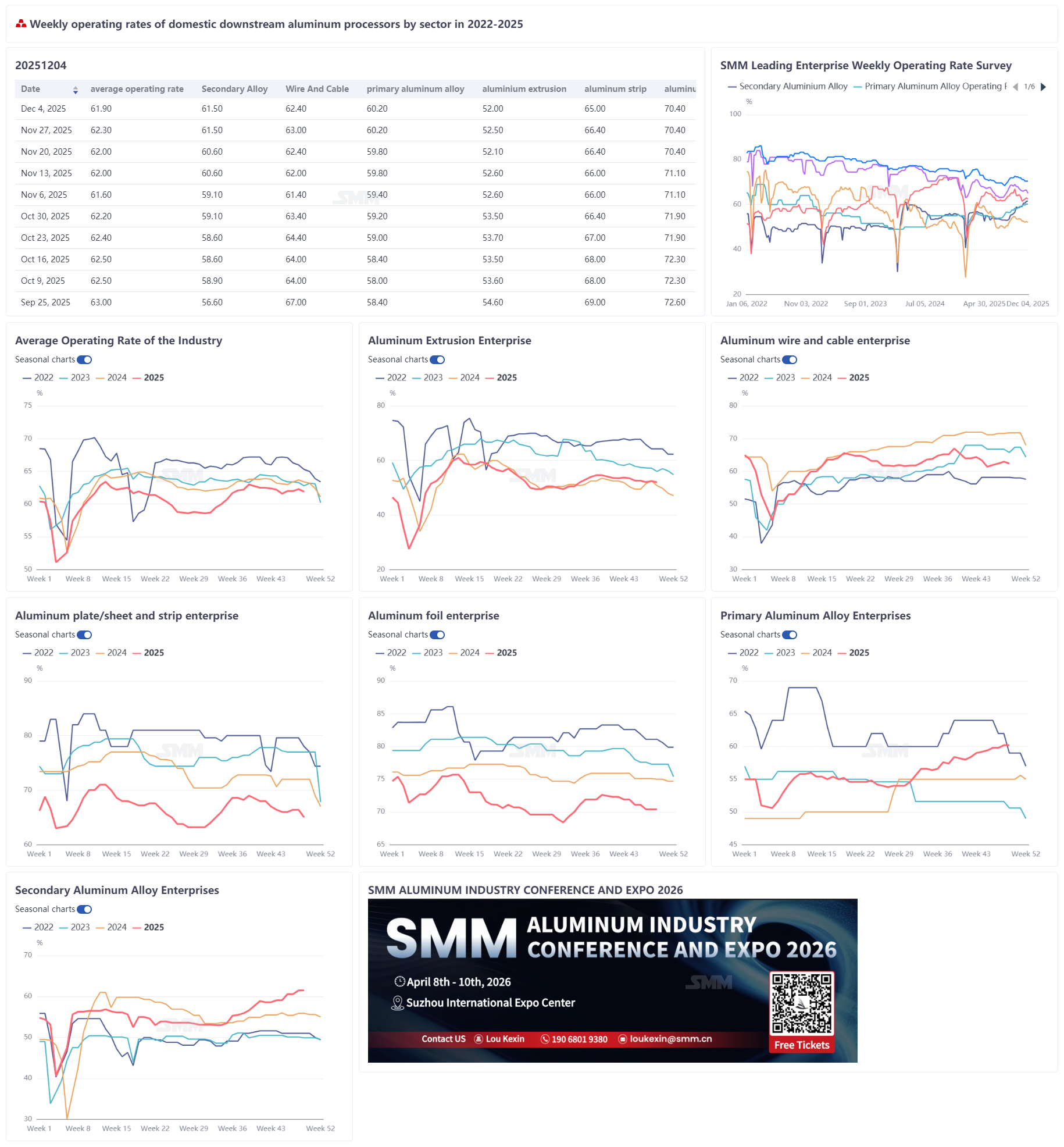

La tasa de operación semanal de las principales empresas nacionales de procesamiento secundario de aluminio cayó 0,4 puntos porcentuales en comparación con la semana anterior, situándose en el 61,9%, mientras el mercado continúa mostrando divergencias estructurales. La tasa de operación de aleaciones de aluminio primario se mantuvo estable en el 60,2%, debido a que las entregas de contratos a largo plazo en las grandes empresas fueron estables, pero los altos precios del aluminio suprimieron las transacciones de pedidos al contado, con una actitud cautelosa por parte de la demanda. La tasa de operación de alambres y cables de aluminio retrocedió 0,6 puntos porcentuales hasta el 62,4%; aunque respaldada por los pedidos de la red eléctrica, la insuficiente continuidad en la recogida de carga, junto con la débil voluntad de acumulación de existencias a fin de año, limitó la recuperación de las tasas de operación. La tasa de operación de la extrusión de aluminio disminuyó ligeramente 0,5 puntos porcentuales hasta el 52,0%, con las extrusiones para construcción aún débiles y los programas de producción reducidos en el sector fotovoltaico afectando a los materiales de grado industrial, mientras que solo se mantuvieron estables las extrusiones para automoción y sistemas de almacenamiento de energía. La tasa de operación de chapas y flejes de aluminio cayó 1,4 puntos porcentuales hasta el 65,0%, presionada por las intensificadas restricciones de producción por razones ambientales en Henan y otras regiones, así como por los altos precios del aluminio, lo que provocó un descenso notable en los pedidos de construcción y envasado; aunque se espera un aumento de las tarifas de procesamiento de chapas para envases, es poco probable que esto revierta la debilidad general. La tasa de operación de la lámina de aluminio se registró en 70,4%, con una demanda debilitada de láminas tradicionales para aire acondicionado y láminas decorativas, mientras que la lámina de envasado de espesor simple recibió un ligero apoyo por la acumulación de existencias a fin de año, y productos de nueva energía como la lámina para baterías aportaron una demanda incremental limitada. La tasa de operación de los productores de aluminio secundario se mantuvo estable en 61,5%, con las plantas líderes manteniendo altas tasas de utilización debido a pedidos suficientes, pero los productores pequeños y medianos enfrentaron limitaciones en la liberación de capacidad debido a los altos costes de chatarra de aluminio y los recortes de producción en las plantas de fundición a presión. SMM espera que las tasas de operación del sector continúen debilitándose a corto plazo, y es probable que se mantengan débiles y se consoliden a medida que se profundiza la temporada baja y persistan los altos precios del aluminio.

Aleaciones de aluminio primario: La industria de aleaciones de aluminio primario operó de manera estable esta semana, con una tasa de operación sin cambios semanalmente en 60,2%. En el lado de la oferta, las entregas de contratos a largo plazo se mantuvieron estables, el ritmo de producción fue continuo y el panorama general de suministro no mostró fluctuaciones significativas. En el lado de la demanda, influenciadas por los altos precios del aluminio, las empresas downstream se centraron principalmente en cumplir contratos a largo plazo, mientras que la voluntad de compra de pedidos al contado fue generalmente cautelosa y prevaleció un sentimiento de espera. Según la encuesta de SMM, la actividad transaccional de pedidos al contado fue limitada esta semana y la demanda se debilitó ligeramente en comparación con la semana anterior, pero el impacto en los programas de producción general de la industria fue relativamente pequeño. En general, el mercado actual se caracteriza por una oferta estable y una demanda lenta. En el entorno de altos precios del aluminio, las compras downstream se han vuelto más racionales. Se espera que la industria continúe operando de manera estable a corto plazo, manteniéndose las fluctuaciones de precios como una variable clave que afecta el ritmo del mercado. **Placa/Lámina y Fleje de Aluminio:** La tasa de operación de las empresas líderes en placa/lámina y fleje de aluminio cayó 1,4 puntos porcentuales en comparación con la semana anterior, situándose en 65,0% esta semana. En el frente de operación empresarial, resurgieron las restricciones de producción impulsadas por la protección ambiental en el centro de China. Acercándose el fin de año, las tareas de control de la contaminación del aire se intensificaron en Gongyi, Changge, Luoyang y otras áreas de Henan, limitando significativamente la producción y el transporte, lo que impactó directamente la eficiencia de producción y entrega de las empresas locales. Sumado a las limitaciones por pedidos insuficientes, incluso si algunas empresas intentaron reanudar líneas de producción, fue difícil un reinicio completo de la producción. Los precios del aluminio se dispararon rápidamente por encima de los 22.000 yuanes por tonelada esta semana, con un aumento de más de 500 yuanes por tonelada respecto a la semana anterior. Los altos precios del aluminio intensificaron el temor de las empresas a los precios elevados en la adquisición de materias primas y en los envíos de productos terminados, enfriando el entusiasmo downstream por la recogida de carga y ejerciendo más presión sobre la demanda general. Las diferencias estructurales en los pedidos de la industria fueron significativas, con descensos continuos en los sectores de construcción y envasado; el downstream de muro cortina planeó un cierre anticipado de producción en diciembre debido a malas condiciones financieras. Para la chapa de envases, las negociaciones de aumento de tarifas de procesamiento avanzaron y ya se han transmitido con antelación al consumo de bebidas del usuario final, esperándose resultados pronto, pero es improbable que la demanda real experimente una mejora sustancial antes del Año Nuevo Chino. Mirando hacia la próxima semana, a medida que avanza la temporada baja, con controles ambientales y riesgos de alza en el precio del aluminio coexistiendo, y una falta de soporte sólido en pedidos, la tasa de operación del sector continuará contrayéndose, sin esperar una mejora sustancial a corto plazo.

Cables de aluminio: La tasa de operación semanal de cables de aluminio cayó 0,6 puntos porcentuales esta semana hasta 62,4%, interrumpiendo la leve tendencia alcista previa. La disminución se debió principalmente al progreso obstaculizado de proyectos de construcción en invierno, expectativas debilitadas de una recuperación sostenida en la recogida de carga para redes eléctricas, sumado a la baja disposición de las empresas para acumular inventarios a fin de año, manteniendo solo un ritmo de producción normal para entregas. Desde la perspectiva operativa empresarial, comentarios de Hebei y Jiangsu indicaron que los nuevos pedidos emparejados de redes eléctricas del mes pasado fueron limitados e insostenibles, ofreciendo un soporte débil; empresas en Shandong reportaron agendas ajustadas para proyectos EPC en el extranjero, con pedidos de exportación manteniendo una demanda rígida; fabricantes en Sichuan señalaron un buen desempeño en pedidos de exportación, con órdenes en mano hasta marzo del próximo año. Perspectivas para la próxima semana: aunque los pedidos de exportación muestran una tend favorable, las empresas domésticas están limitadas por las fluctuaciones en el precio del aluminio que suprimen operaciones downstream, la persistentemente débil disposición para acumular inventarios a fin de año, y ninguna mejora significativa en el volumen de pedidos. Se espera que la tasa de operación de cables de aluminio continúe con una consolidación débil en diciembre. Perfiles de aluminio: La tasa de operación general del sector de perfiles de aluminio doméstico esta semana fue del 52%, bajando 0,5 puntos porcentuales, afectada principalmente por una disminución en pedidos del sector fotovoltaico. En el segmento de perfiles para construcción, el desempeño varió en la industria. Algunas empresas medianas y grandes en Shandong y Zhejiang mantuvieron tasas de operación estables respaldadas por pedidos de exportación, mientras que algunas pequeñas empresas en el centro de China operaron a niveles bajos, con el sector de la construcción en general manteniéndose lento. Para perfiles industriales, los perfiles fotovoltaicos se vieron impactados por la reducción en los programas de producción de módulos downstream, arrastrando a la baja la tasa de operación del sector. Empresas líderes implementaron recortes de producción relativamente pequeños, mientras que algunos fabricantes medianos y pequeños de marcos fotovoltaicos en el este de China vieron sus tasas de operación caer al 20%–30%. Los segmentos de perfiles para automoción, almacenamiento de energía (ESS) y otros perfiles industriales operaron de manera relativamente estable. El SMM continuará monitoreando los cambios en los pedidos en varios segmentos.

Papel de aluminio: La tasa de operación de las principales empresas de papel de aluminio esta semana fue del 70,4%. En cuanto a la operación empresarial, a medida que se profundizó la temporada baja, la demanda de productos tradicionales como el papel de aluminio para aires acondicionados y el papel decorativo continuó disminuyendo, y las empresas líderes experimentaron una reducción simultánea de pedidos en mano. Sumado a la presión de inventario y capital por los altos precios previos del aluminio, así como el temor a precios elevados provocado por el aluminio superando los 22.000 yuanes por tonelada esta semana, el ritmo de producción enfrentó múltiples restricciones. Por otro lado, el consumo de papel de aluminio para envases de espesor simple mejoró significativamente en comparación con el período estival. Al acercarse fin de año, los usuarios finales comenzaron a acumular existencias y algunas empresas lanzaron planes de sprint de producción de fin de año en diciembre. A corto plazo, la débil demanda en áreas de consumo tradicional es difícil de revertir, y los riesgos alcistas para los precios del aluminio persisten. Solo la demanda de papel de aluminio para baterías y papel para soldadura en el sector de energías renovables ofrece un apoyo limitado. Se espera que la tasa de operación de la industria se mantenga estable, carente de un fuerte impulso alcista a corto plazo.

Aluminio secundario: La tasa de operación de las principales empresas de aluminio secundario esta semana se mantuvo estable en 61,5%. Actualmente, las empresas líderes tienen pedidos suficientes y mantuvieron altos niveles de producción. Sin embargo, la industria en su conjunto enfrenta múltiples restricciones. Primero, los precios del aluminio alcanzaron un pico anual en diciembre, reduciendo la disposición de los compradores a retirar mercancía. Algunas plantas de fundición a presión vieron comprimidos sus márgenes de beneficio debido a los altos costos de materias primas, incluso incurriendo en pérdidas, lo que llevó a menores tasas de operación que a su vez afectaron los pedidos de los productores de aluminio secundario. Segundo, los precios de la chatarra de aluminio subieron significativamente junto con los precios del aluminio durante la semana, y los precios del cobre en el lado de los materiales auxiliares alcanzaron un nuevo máximo de 91.245 yuanes por tonelada, exacerbando el riesgo de pérdidas. A corto plazo, se espera que las empresas líderes mantengan una alta producción gracias a sus ventajas en pedidos, pero las capacidades pequeñas y medianas pueden continuar contrayéndose, y es probable que persista la diferenciación estructural dentro de la industria.