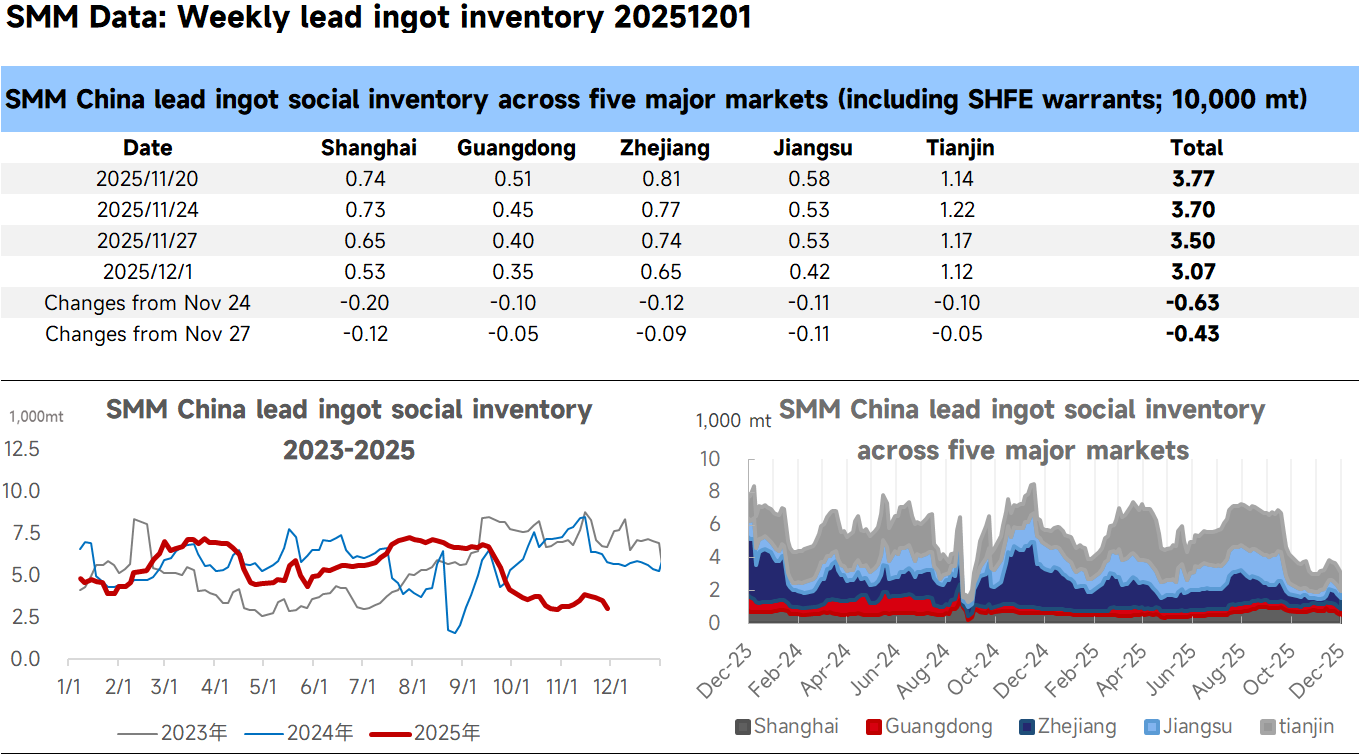

Esta semana, las fundiciones de plomo primario en regiones como Yunnan, Anhui y Jiangxi estaban en mantenimiento, lo que condujo a un suministro regional más ajustado de lingotes de plomo. Mientras tanto, los precios del plomo estaban en depresión, lo que impulsó a las fundiciones a retener ventas a precios bajos. Las cotizaciones de las principales regiones productoras contra el precio promedio de plomo #1 de SMM estaban en primas de 0–100 yuanes/tonelada exworks. Los productores de plomo secundario también mantuvieron los precios firmes, con cotizaciones de plomo refinado secundario contra el precio de plomo #1 de SMM en descuentos de 50–0 yuanes/tonelada exworks, mientras que más empresas reportaron paridad. Adicionalmente, la producción de baterías de plomo-ácido mejoró en diciembre, con intenciones de acumular inventario en caídas de precios, lo que llevó a reducciones en los inventarios de almacén alrededor de las zonas de consumo y una mayor disminución en el inventario social de lingotes de plomo. En diciembre, el mantenimiento y los reinicios coexistieron entre los productores de plomo primario y secundario, pero después de compensar los aumentos y disminuciones de producción, se espera cierta reducción en la producción. Con las empresas downstream comprando según sea necesario, se espera que el inventario social a corto plazo de lingotes de plomo se mantenga bajo.

Declaración de fuente de datos: Excepto por la información disponible públicamente, otros datos son procesados por SMM basados en información pública, comunicación de mercado y la base de datos interna y modelo de SMM, solo para referencia y no como consejo para la toma de decisiones.