Revisando las tendencias de precios de noviembre: En el mercado de futuros, tras una apertura al alza con gap a principios de octubre, los precios fluctuaron en un rango lateral entre 20,250 y 20,760 yuanes/tonelada, tocaron fondo en 20,365 yuanes/tonelada antes de estabilizarse, y luego se recuperaron con el apoyo de las medias móviles. De mediados a finales de octubre, los alcistas dominaron, impulsando los precios al alza en un patrón escalonado, superando los 20,900 yuanes/tonelada el 31 de octubre y cerrando finalmente en 20,805 yuanes/tonelada. Al entrar en noviembre, los precios de futuros llegaron a superar la barrera psicológica de 21,000 yuanes/tonelada, pero no lograron mantenerse firmemente, retrocediendo posteriormente a alrededor de 20,800 yuanes/tonelada.

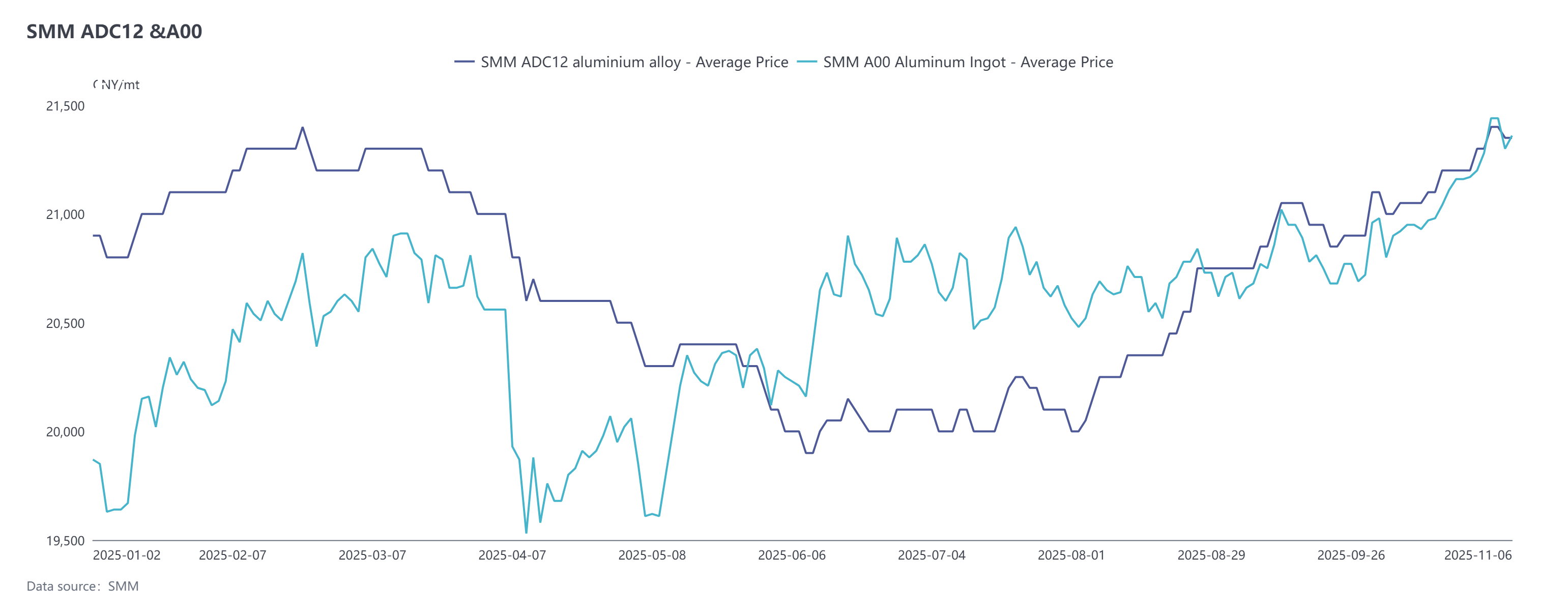

En el mercado físico, los precios del ADC12 se mantuvieron fuertes en octubre, pero la prima sobre el A00 continuó estrechándose y se convirtió en un descuento a principios de noviembre. Al 6 de noviembre, el precio del ADC12 según SMM subió 250 yuanes/tonelada desde principios de octubre, situándose en 21,350 yuanes/tonelada, con un precio promedio en octubre un 1.2% superior mensualmente. La fortaleza del mercado fue impulsada principalmente por los bajos inventarios en planta y el soporte de costes.

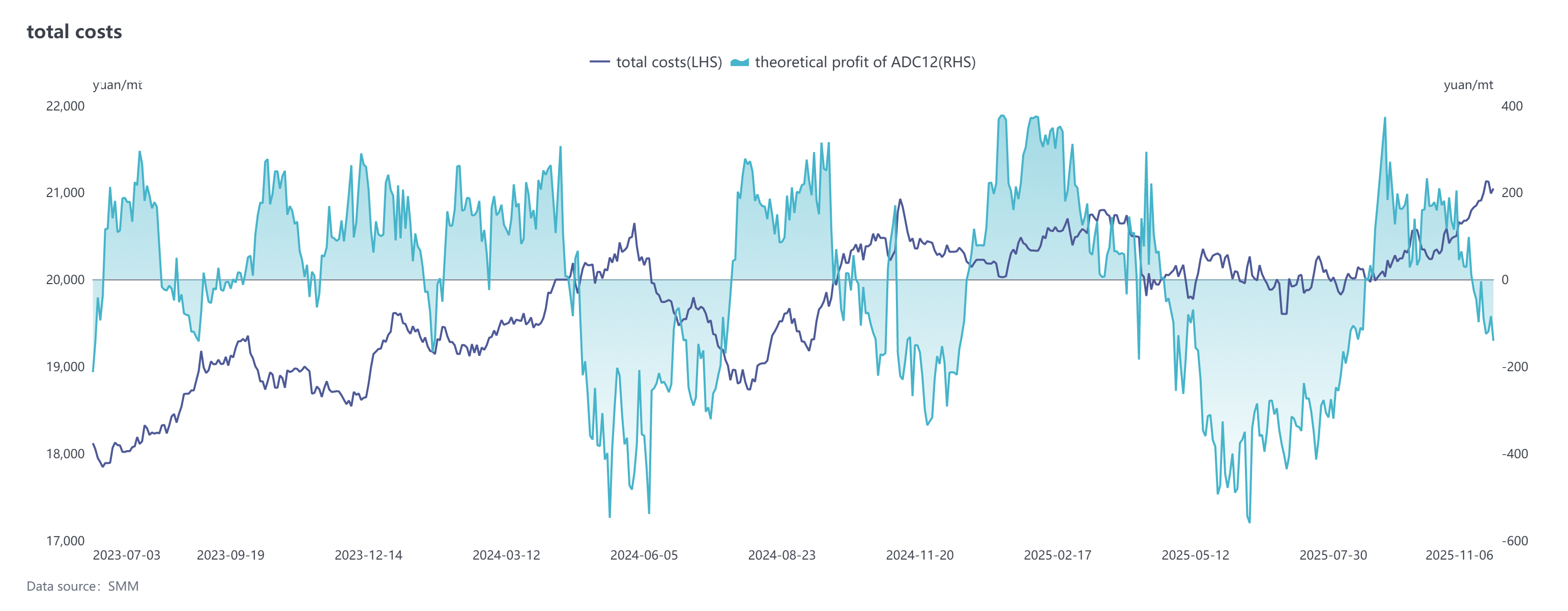

Según los últimos datos de SMM, el coste teórico total de la industria del ADC12 alcanzó 20,680 yuanes/tonelada en octubre, continuando su tendencia alcista mensual. En concreto:

La chatarra de aluminio lideró las ganancias significativamente: Debido a la persistente escasez de oferta de chatarra de aluminio, los operadores mantuvieron un fuerte sentimiento alcista, impulsando el coste por tonelada métrica de chatarra de aluminio en 304 yuanes mensuales, convirtiéndose en el principal motor de esta ronda de incrementos de costes.

Los precios de los materiales auxiliares subieron conjuntamente: Los precios del cobre continuaron alcanzando máximos históricos, junto con un aumento en el precio promedio del silicio, ejerciendo presión integral sobre los costes de materias primas para las plantas de aluminio secundario. Cabe destacar que productos de aleación de aluminio con mayor contenido de cobre, como el A380, comenzaron a aumentar los cargos de procesamiento, con la prima actual sobre el ADC12 expandiéndose a 1,100-1,400 yuanes/tonelada.

Emergieron efectos de traspaso de costes: La subida integral de los precios de las materias primas condujo a un aumento significativo de los costes de producción generales de las empresas, proporcionando un fuerte soporte de costes para las cotizaciones de lingotes de aleación. Sin embargo, debido al rápido ritmo de crecimiento de los costes, los márgenes de beneficio teóricos de la industria se vieron algo comprimidos.

Tendencia teórica de ganancias y pérdidas nacional del ADC12:

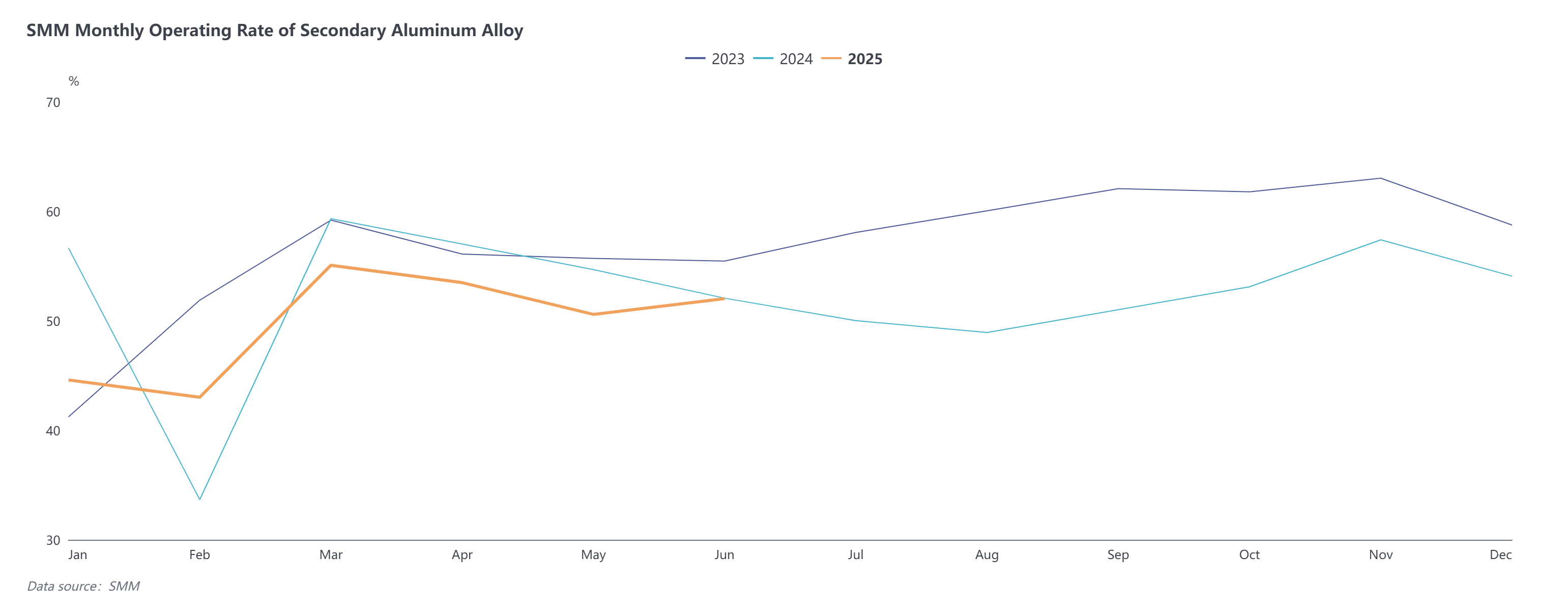

En el lado de la oferta, la tasa de operación de la industria de aleación de aluminio secundario cayó 1.7 puntos porcentuales mensualmente en octubre hasta 55.84%, pero subió 2.73 puntos porcentuales interanual. El desempeño de la tasa de operación mostró divergencias en octubre, con algunas empresas, principalmente grandes plantas, manteniendo altos niveles operativos, con una producción básicamente estable o ligeramente aumentada; en general, las operaciones estuvieron bajo presión debido a restricciones, principalmente incluyendo: ① paradas durante las vacaciones del Día Nacional; ② suministro ajustado de materias primas combinado con dificultades para el reaprovisionamiento, lo que llevó a limitaciones de producción para las empresas; ③ altos precios de las materias primas que redujeron los márgenes de beneficio, forzando recortes de producción debido a presiones de costos; ④ continuos recortes o suspensiones de producción en Henan, Jiangxi y otras regiones debido a la incertidumbre política; ⑤ controles relacionados con la protección ambiental implementados a fin de mes en Hebei y otras áreas, causando limitaciones localizadas de producción. Al entrar en noviembre, a medida que el impacto de las vacaciones se desvanece y la demanda de fin de año para impulsar los objetivos anuales se libera en el mercado de uso final, se espera que las plantas de aluminio secundario reciban un apoyo temporal para los pedidos y las tasas de operación. Sin embargo, la industria aún enfrenta múltiples desafíos: por un lado, los déficits en el suministro de materias primas, las restricciones de producción impulsadas por la protección ambiental regional y la incertidumbre política continúan dificultando la liberación de capacidad; por otro lado, los rápidos aumentos en el precio del aluminio en noviembre llevaron a una disminución significativa en la voluntad de compra de los actores de eslabones posteriores, con un impulso insuficiente para seguir los precios al alza, resultando en una contracción de los pedidos de aluminio secundario y limitando aún más el espacio de mejora para la tasa de operación. En general, se espera que la tasa de operación de la industria en noviembre muestre una ligera mejora intermensual, pero se mantenga débil en comparación interanual.

En noviembre, la oferta ajustada de chatarra de aluminio persistió, junto con precios de materiales auxiliares como el cobre fluctuando en niveles altos. Con el apoyo de los costos, los precios de ADC12 aún poseen un impulso alcista a corto plazo. En cuanto a la demanda, aunque respaldada por la resiliencia del consumo de uso final en sectores como el automotor, la rápida subida de los precios del aluminio a principios de mes desencadenó temor a los precios altos entre las empresas de eslabones posteriores, llevando a una disminución en la actividad comercial del mercado. Actualmente, el alto inventario social ejerce presión sobre los precios, y es necesario ser cauteloso ante los riesgos de corrección periódica. En general, se espera que los precios de ADC12 se mantengan firmes en noviembre, con el rango proyectado desplazándose al alza a 21,200-21,600 yuanes por tonelada métrica. Los factores clave a monitorear incluyen el grado de mejora en el suministro de chatarra de aluminio, los efectos de implementación de las políticas y los cambios en el ritmo de adquisiciones de las empresas de eslabones posteriores.

En noviembre, la oferta ajustada de chatarra de aluminio persistió, junto con precios de materiales auxiliares como el cobre fluctuando en niveles altos. Con el apoyo de los costos, los precios de ADC12 aún poseen un impulso alcista a corto plazo. En cuanto a la demanda, aunque respaldada por la resiliencia del consumo de uso final en sectores como el automotor, la rápida subida de los precios del aluminio a principios de mes desencadenó temor a los precios altos entre las empresas de eslabones posteriores, llevando a una disminución en la actividad comercial del mercado. Actualmente, el alto inventario social ejerce presión sobre los precios, y es necesario ser cauteloso ante los riesgos de corrección periódica. En general, se espera que los precios de ADC12 se mantengan firmes en noviembre, con el rango proyectado desplazándose al alza a 21,200-21,600 yuanes por tonelada métrica. Los factores clave a monitorear incluyen el grado de mejora en el suministro de chatarra de aluminio, los efectos de implementación de las políticas y los cambios en el ritmo de adquisiciones de las empresas de eslabones posteriores.